来源:雪球App,作者: 诺依曼Feng,(https://xueqiu.com/3179670287/300290597)

在5月4日长文《年报中那些能持续保持高ROE的股票》完整版分别列出了连续10年ROE≥15%的23只股票清单和连续5年ROE≥15%并且去年和今年一季度净利润均为正增长的50只股票清单。

但是这两份清单只是单纯从历史ROE数据统计构建的股票池。虽然说过去长期“持续稳定”的高ROE表现已经充分体现了公司经营的高质量水平,未来“继续”高ROE表现是大概率事件,但象中国平安、万科A这样的优秀公司ROE突然大幅下降的情况也时有发生。

本文首先介绍国信证券近日发布的研究报告《探寻股价回报的原动力--基于ROE的高质量选股策略》,然后借鉴该研究报告中关于“如何寻找未来高ROE公司”的内容,从历史ROE水平、机构投资者认可、历史ROE 波动率及分析师预期四个提升未来高ROE概率的四个维度,对本人长文中的“连续5年ROE≥15%且利润正增长的50只股票”进行重新分析和筛选,找到未来 ROE 持续高企的公司,构建一个对购买股票有更多参考价值的股票池。

一、国信证券:若公司ROE能够长期维持在某一区间,那么股票的长期年化收益将接近于其ROE平均水平

国信证券近日发布的研究报告《探寻股价回报的原动力--基于ROE的高质量选股策略》,该报告认为:

1、ROE是衡量企业长期投资价值的关键性指标

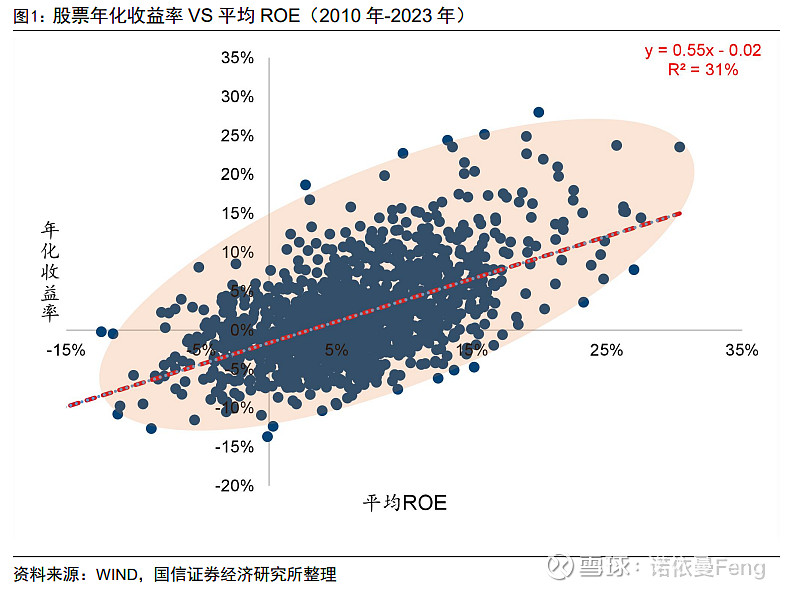

上市公司ROE反映的是公司在经营过程中股东投入净资产后所获得的投资回报 率,股票年化收益则反映的是投资者在二级市场投资过程中投入本金所获得的投 资回报率。从长期来看,股票价格的上涨取决于企业所创造的价值。尽管股价的 短期波动可能受到估值变动的扰动,但其长期趋势应向 ROE 水平靠拢。

2、ROE的稳定性对于股价运行的平稳性至关重要

查理·芒格说过:“如果ROE较为稳定的话,长期来看,一只股票的回报率约等 于它的ROE”。ROE 波动较低的公司经营业绩更为稳健,其股价走势往往更为平稳;ROE 波动较高的公司经营周期属性更强,股价波段特征明显,对投资者的交易能力提出了更高的要求。

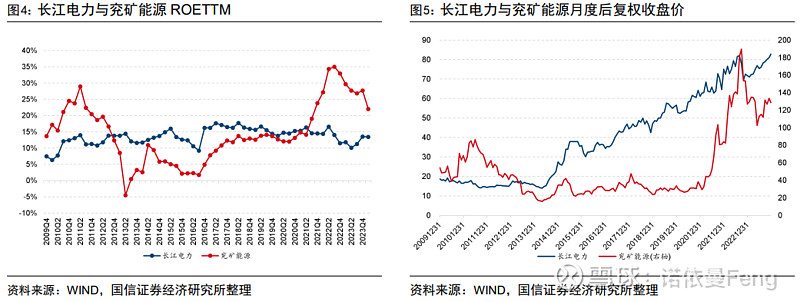

以长江电力(600900.SH)与兖矿能源(600188.SH)为例,在 2010年至2023年期间,长江电力的年度ROE均值为13.90%,同期兖矿能源的ROE均值为 14.96%,二者的ROE水平较为接近。然而,前者的年化收益达到 11.61%,比较接近于其 ROE水平;后者的年化收益率仅有6.56%,远低于其ROE水平。 从下图可以看到,长江电力ROE水平更加平稳,基本维持在15%左右上下窄幅波动。相较之下,兖矿能源ROE 水平波动较大,周期属性更为明显。反映到二级市场价格上,长江电力股价整体稳健上扬,为投资者带来了较好的持有体验;兖矿能源股价波段特征明显,对投资者的交易能力提出了较高的要求。

由此可见,股票ROE的平均水平及其波动率,对于股票长期收益有着较为显著的影响。

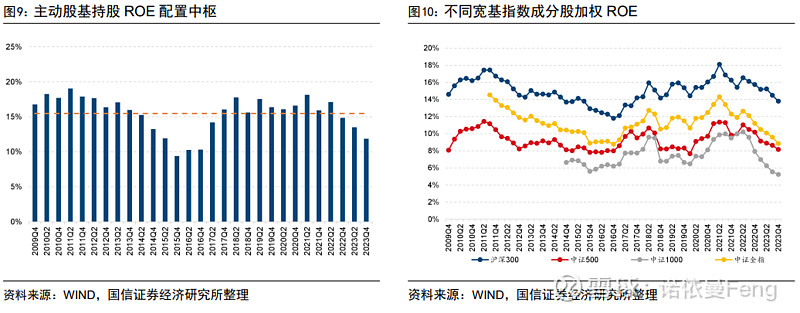

3、主动股基持股ROE配置中枢为15%

由于A股市场中大多数基金经理的配置风格偏向于大盘成长风格,而高ROE公司往往为所在细分产业链上的龙头公司,具有较大的市值和较高的资金容量。因此,高ROE股票往往更为公募基金经理所青睐。

我们根据主动股基(指连续四个季度权益仓位在70%以上的普通股票型、偏股混 合型、平衡混合型及灵活配置型基金)年报和半年报披露的全部持仓数据,以其持股市值进行加权,计算主动股基持股ROE 配置中枢。如图9所示,2010年以来主动股基持股 ROE 配置中枢为 15.48%,远高于全市场所有股票均值 6.42%的水平。

图10展示了沪深300指数、中证500指数、中证1000指数及中证全指成分股权重加权ROE-TTM 情况。2015年以来,沪深300指数 ROE 均值最高,达到14.71%;

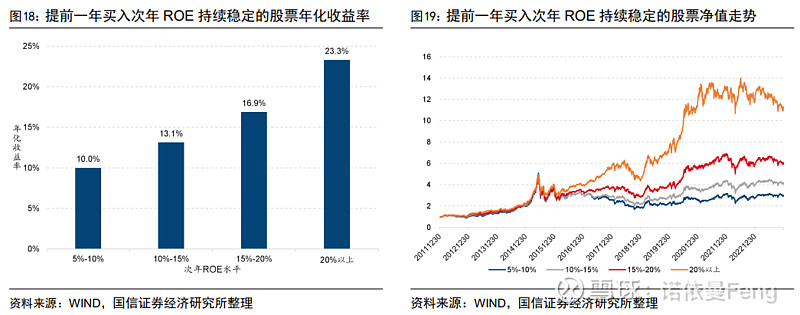

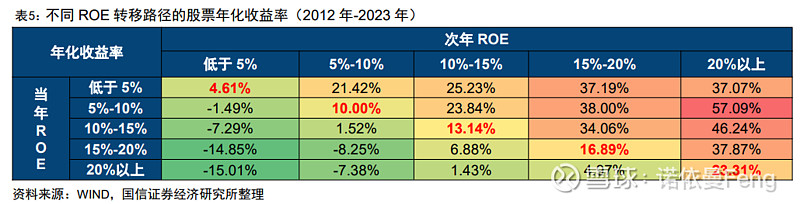

4、提前一年买入次年ROE持续稳定的股票年化收益率,则有较高概率获得与ROE水平相当的业绩。

(1)如下图18和图19分别展示了提前一年买入次年ROE 持续稳定的股票年化收益率及净值走势。整体来看,提前一年买入次年 ROE 持续稳定的股票,其年化收益率与ROE平均水平相当。

我们认为,ROE 持续稳定的股票拥有者较好的历史经营业绩。若投资者能够较好 地区分公司高ROE水平未来是否可持续,则其有较高的概率获得与公司ROE水平相当的业绩。

若买入后,次年ROE有较大幅度的提升(代表经营业绩有快速提升),则年化收益率将大幅高于ROE;若买入后,次年ROE水平稳定在原有区间,则年化收益率与ROE接近; 若买入后,次年ROE突然下降(代表业绩快速下滑),该类股票的股价表现与业绩表现同步下滑。

二、国信证券:通过四个维度寻找未来高ROE公司

由前述分析可知,

若公司ROE能够长期维持在某一区间,那么股票的长期年化收益将接近于其ROE平均水平。因此,在实际投资过程中,较高的历史ROE固然重要,该ROE水平在未来能否持续更为关键。

本部分,从历史ROE水平、机构投资者认可、历史ROE波动率及分析师预期四个角度出发,寻找未来ROE持续高企的公司。

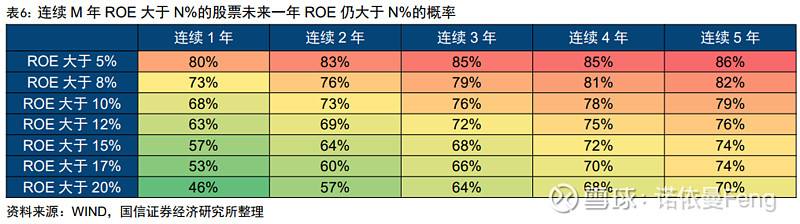

1、具有持续稳定的高ROE记录,未来维持高ROE的概率高

当公司的经营情况较为稳健、历史 ROE 水平持续稳定时,其未来更可能表现出与历史水平相当的ROE表现。

表6统计了连续M年ROE大于N%的股票在未来一年ROE仍大于N%的概率, 可以看到:

过去1年ROE大于15%的公司,未来一年ROE也大于15%的概率仅为57%;连续3年 ROE大于15%的公司,其未来一年ROE也大于15%的概率提升到68%; 连续5年RO大15%的公司,其未来一年ROE也大于15%的概率提升到74%;

由此可见,当上市公司ROE持续高于某一水平时,其未来ROE有更高的可能性高于这一水平。因此,我们在后续筛选股票池时,希望其有持续稳定的高ROE记录。

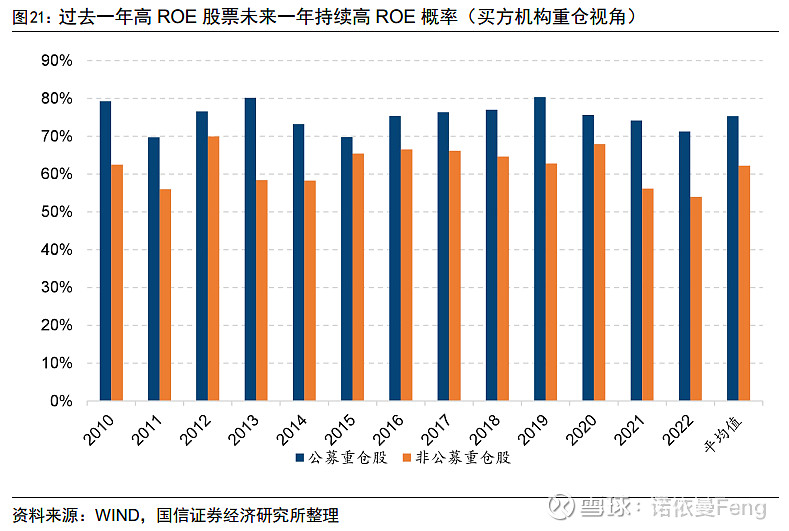

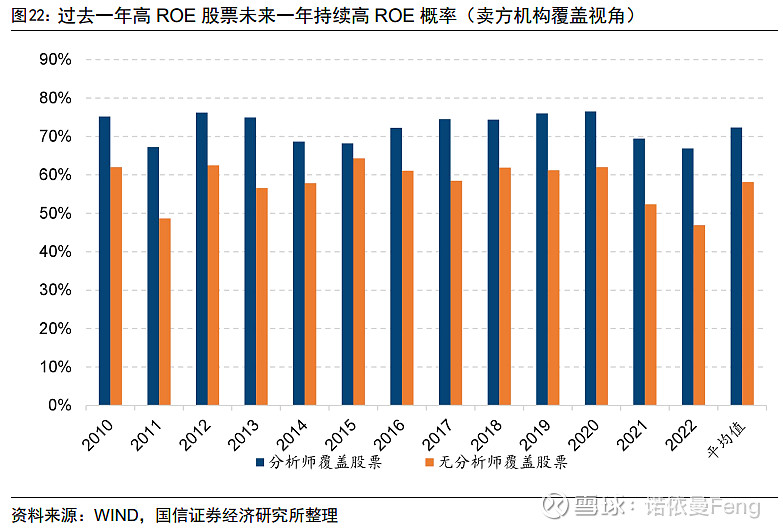

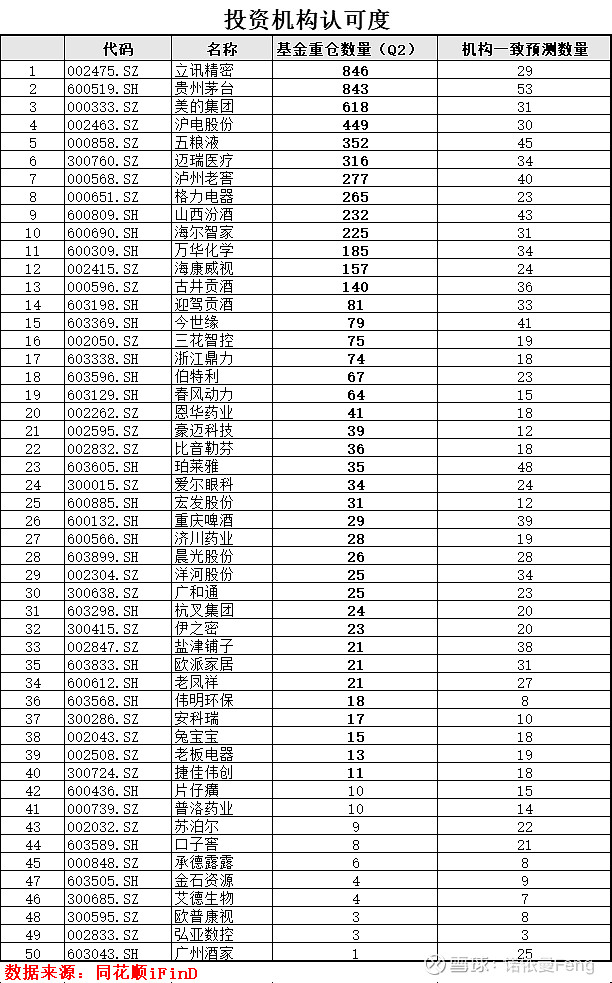

2、投资机构认可度高,未来维持较高ROE水平的概率明显提升

持续稳定的高ROE代表的是公司历史业绩的一种惯性,如果还能够获得机构投 资者的认可,则这些公司未来维持较高ROE水平的概率将会明显提升。

我们筛选出上一年度 ROE 高于10%的样本作为高ROE股票池,根据其是否有机构关注进行分类,计算下一年度ROE仍然高于10%的概率。

首先以主动股基是否重仓作为买方机构关注的判断标准。具体来讲,获取公募主 动股基在年报和半年报中披露的全部持仓,根据持股市值从高到低进行排序,选 择持股市值靠前的800只股票作为公募重仓股。 由图 21 可以看到,高ROE股票池中,有公募重仓的股票下一年持续高ROE的概率平均达到75%,远高于无公募重仓股票62%的概率。这表明,有公募重仓的高ROE 股票未来有更高的概率持续保持较高的ROE水平,且这一现象分年度来看较为稳健。

类似地,我们以过去6个月是否有3个及以上分析师进行盈利预测作为卖方分析 师关注的判断标准。由图22可以看到,高ROE 股票池中,有分析师覆盖的股票 下一年持续高ROE的概率平均达到72%,远高于无分析师覆盖股票58%的概率。

由以上分析可知,

无论是从主动股基重仓的买方视角,还是从卖方分析师覆盖的卖方视角,有机构认可的高ROE股票未来持续维持高ROE的概率都要明显高于没有机构认可的高ROE股票,机构的二次确认能够提升这些股票持续高ROE的概率。

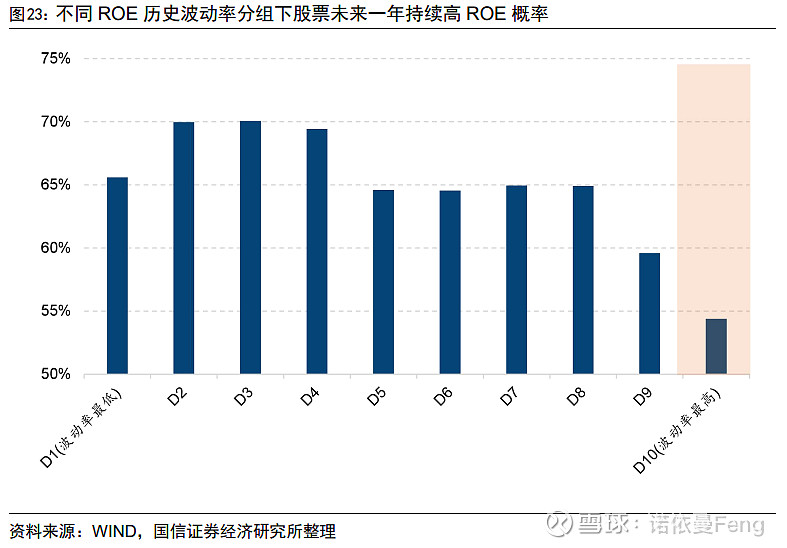

3、ROE历史波动率:ROE波动率越低,未来持续高ROE概率越高

ROE的稳定性对于其未来是否能维持较高的ROE水平至关重要。对于周期性企业而言,其经营业绩跟随产业周期的景气和衰落不断起伏,公司ROE的历史波动较大,市场表现也跟随其经营业绩不断波动。

我们筛选出上一年度ROE高于10%的样本作为高ROE股票池,根据过去三年ROE 波动率由大到小分为10组,观察不同组别股票未来一年持续高ROE的概率。

图23展示了不同ROE历史波动率分组下股票未来一年持续高ROE的概率,总体来看,ROE 波动率越高,其未来持续高 ROE的概率越低,且ROE 波动率最高的 10%股票未来持续高ROE的概率明显低于其他组别。因此,在后续筛选过程中,我们考虑根据ROE历史波动率对股票池进行负向剔除。

4、分析师预期:

作为市场上跟踪上市公司经营业绩及产业边际变化最为紧密的一部分群体,卖方分析师对上市公司未来一年净利润的预测对公司未来业绩有着重要的指引作用。

当分析师未来一年的预期净利润相较过去一年已实现净利润出现较大幅度的下 滑时,表明公司未来业绩相对较为悲观,此时过往的高ROE水平也难以持续。

根据分析师预期净利润相较过去一年净利润TTM,计算预期净利润调整幅度: 我们筛选出上一年度ROE高于10%的样本作为高ROE股票池,并根据预期净利润调整幅度划分为下降10%以上和其他股票,其中预期净利润调整幅度计算方式如下:

由图25可以看到,预期净利润大幅下滑的公司未来持续高ROE的概率仅有43%, 明显低于其他公司73%的概率,因此在后续筛选过程中,我们考虑将分析师预期 下滑幅度较大的公司进行负向剔除。

(以上两部分主要文字内容和图片均节选自于国信证券的研究报告,标题为本人所加)

三、构建未来高ROE股票池

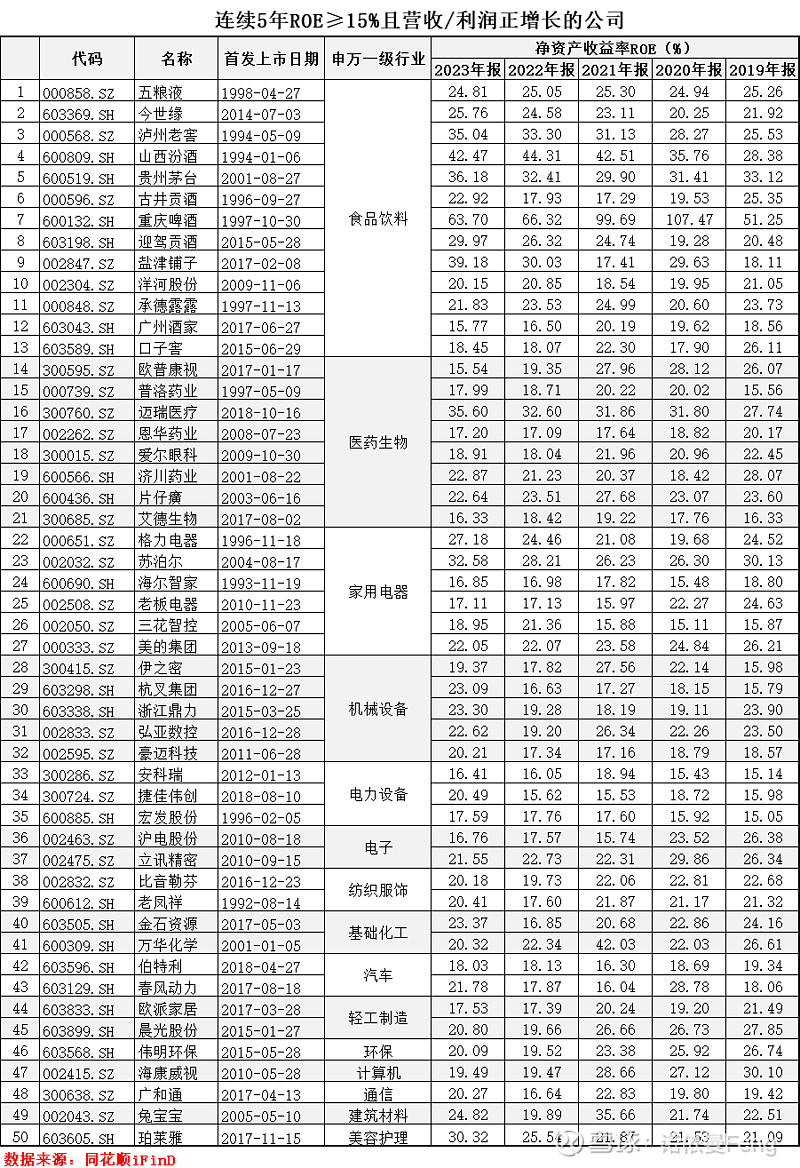

1、连续5年ROE≥15%、且2023年和2024一季度归母净利润增长率均为正的股票。

详细筛选过程和分析,详见5月4日长文《年报中那些能持续保持高ROE的股票》完整版(点击标题可以直接阅读原文)。

符合该条件的高ROE样本空间全A股市场只有50只,清单如下:

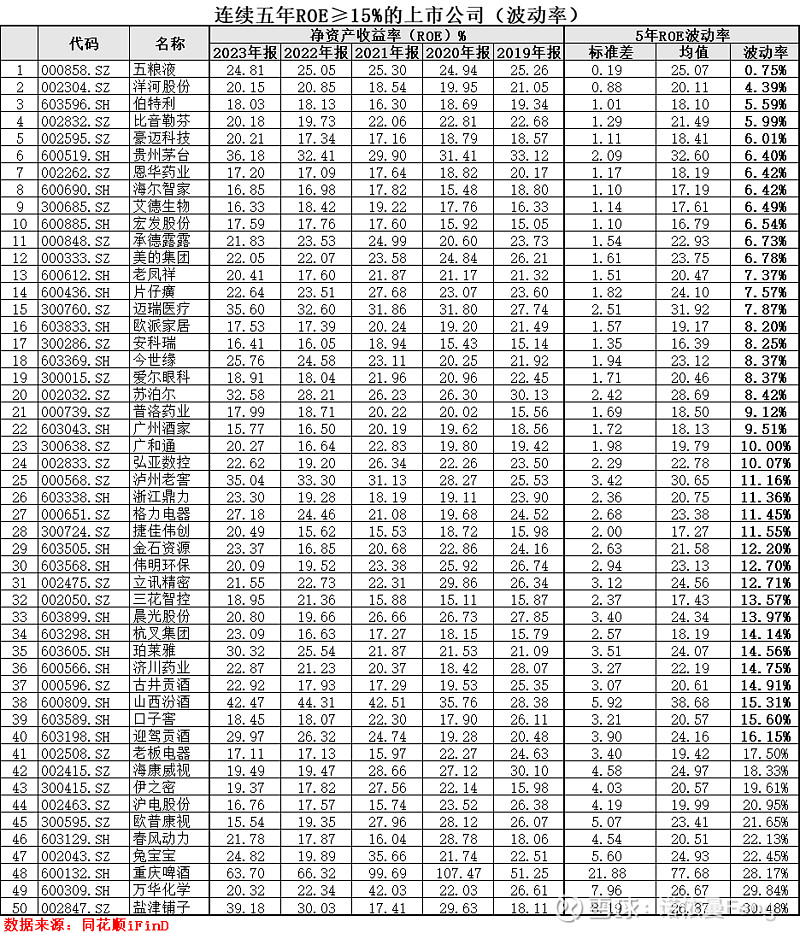

2、计算股票5年ROE波动率

(1)波动率的计算方法

可以用EXCEL表的标准差函数STDEV.P(range)和均值函数AVERAGE(range)相除即可直接得到:

ROE波动率=STDEV.P(range)/AVERAGE(range)

也可以用EXCEL表的其它函数,比如用均值偏差平方和DEVSQ(range)除以样本数再开方SQRT(),得到标准差,再除以均值均值AVERAGE(range)

ROE波动率=SQRT(DEVSQ(range)/5)/AVERAGE(range)

(2)由低到高排列的ROE波动率股票

五粮液的ROE波动率最小,只有0.75%;盐津铺子的波动率最大,高达30.48%;

波动率小于10%的有22只,占比44%;波动率高于20%的有7只,占比14%。

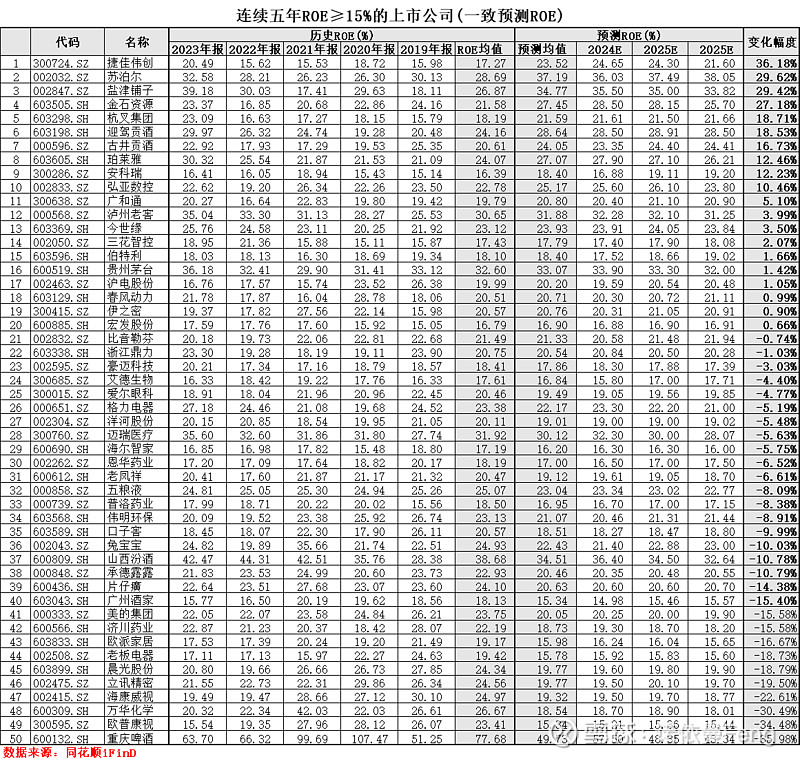

3、分析师预期

国信证券的研究报告是通过分析师预期的净利润变化,剔除净利润下降幅度较大的股票,其逻辑显而易见的是净利润的大幅下降必然会导致ROE的大幅下降。

本文没有用预期净利润的变化来表达给ROE带来的影响,而是直接采用同花顺iFinD平台上提供的(根据分析师的)未来三年预期ROE数据,来计算ROE的变化;这样可以更直接地反映未来ROE的增长或下降、变化幅度等信息。

计算公司未来ROE的变化,

采用未来三年(2024-2026)ROE预测值的平均值,与过去5年历史ROE平均值相比较,计算变化幅度:

ROE变化幅度=预测ROE/历史ROE均值-1

该值若为正(>0),则ROE呈增长趋势,企业盈利能力不断增强;若该值较小(正或负),则ROE较为稳定、变化不大,企业经营成熟、稳定;若该值为负(<0),则ROE呈下降趋势,尤其下降幅度较大时,可能意味着盈利能力下降。

如捷佳伟创,未来三年ROE增幅均值高达36.18%;业绩处于爆发阶段,2024年预计归母净利润增长率高达67.94%;而重庆啤酒,是A股中ROE最高的企业,2019-2023年ROE均值高达77.68%,而2024年预测ROE只有57.50,归母净利润增长率预测只有9.17%。

4、投资机构认可

买方机构以主动偏股型基金二季度(Q2)重仓数量为“认可”依据;卖方机构以分析师一致预测数量为“认可”依据。

买方和卖方的认可度数量均不足10家的有5只股票:承德露露、金石资源、艾德生物、欧普康视、弘亚数控。

买方和卖方认可度均排再前10名的有5只股票:贵州茅台、五粮液、山西汾酒、泸州老窖、迈瑞医疗;

5、构建未来高ROE股票池

将50只连续5年ROE≥15%、且2023年和2024一季度归母净利润增长率均为正的股票,

首先按照“ROE波动率由低到高”排序,剔除后20%(10只)股票;

然后按照“分析师预期ROE变化幅度由高到低”排序,剔除后20%(8只)股票;

最后按照“(买方机构)主动偏股基金(Q2)重仓数量由高到低”排序,剔除后20%(6只)股票。

剩余26只股票作为“未来高ROE股票池”

(1)行业分布

这26只股票分布于10个行业,食品饮料仍是高ROE大户,共有8只股票,且全部为白酒子行业;其次为医药生物、家用电器、机械设备、电力设备,分别有3只股票入选;其它6只股票分布于通信、汽车、美容护理、环保、纺织服饰5个行业。

(2)总市值规模

总市值在1000亿以上的有9只,占股票池股票数量的34.6%;500-1000亿规模的有3只,占股票池股票数量的11.54%;100-500亿规模的有12只,占股票池股票数量的46.15%;100以下规模的2只,占7.69%。

从大中小盘看,大盘(500亿以上)12只,占46.15%;中盘(100-500亿)12只,占46.15%;小盘(100亿以下),占7.69%。

(3)股票估值

26只股票中,PE-TTM最低的为格力电器7.74,最高的爱尔眼科29.90;PE-TTM的平均值为17.29;高于沪深300指数的11.07,与中证500指数的17.49相当。

从PB看,最低的仍为格力电器1.88,最高的为迈瑞医疗8.76;PB的平均值为3.89;高于沪深300指数的1.19,也高于中证500指数的1.46;

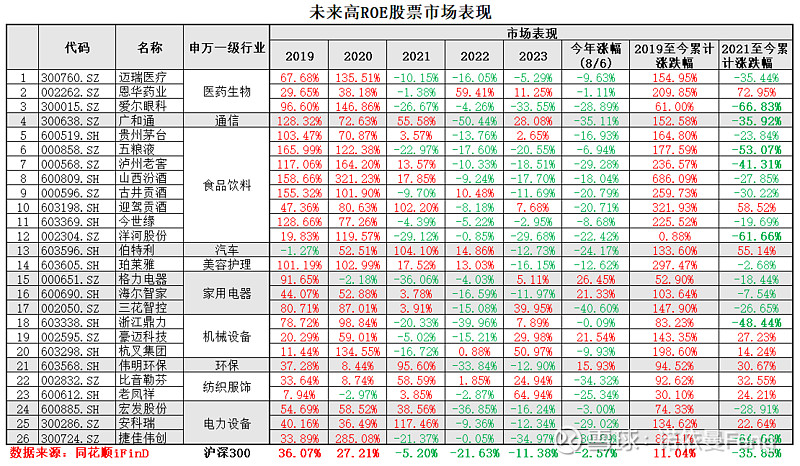

6、未来高ROE股票池的市场表现

我们筛选高ROE股票池样本时,选取的ROE历史数据即从2019年开始;并且最近一个牛熊周期也是从2019年开始;因此我们在考察未来高ROE股票池的市场表现时,也从2019年1月1日开始。

(1)从2019年1月1日-2024年8月6日的一个完整牛熊周期的累计涨跌幅看,

26只股票的等权平均收益率高达166.17%,远高于沪深300指数的11.04%的收益率;

除洋河股份外,其余25只股票均大幅跑赢沪深300指数;累计收益率大于100%的有17只,占总数的65.38%;山西汾酒收益率高达686.09%;

(2)从2021年1月1日-2024年7月6日熊市阶段的市场表现看,

26只股票的等权平均收益率为亏损9.81%,远高于沪深300指数的跌幅35.85%,超额收益为26.04%;

9只股票在熊市期间仍然获得正收益;19只股票在熊市期间跑赢沪深300指数;跑输沪深300指数的股票只有7只(爱尔眼科、广和通、五粮液、泸州老窖、洋河股份、浙江鼎力、捷佳伟创)

(3)从2019-2020年牛市阶段的市场表现看,

2019年、2020年股票池等权平均收益率分别为71.27%、93.51%;远高于沪深300指数的36.07%和27.21%;

从股票池个股看,2019年跑赢沪深200指数的有19只、2020年跑赢沪深300指数的有22只,分别占股票池股票数量的73.08%和84.62%;

因此,从历史表现看,股票池能够穿越牛熊、跑赢大盘。

四、小结

1、ROE是衡量企业长期投资价值的关键性指标

巴菲特曾说:“如果非要我用一个指标进行选股,我会选择ROE。那些ROE常年持续稳定在20%以上的公司都是好公司,投资者应当考虑买入。”

2、若公司ROE能够长期维持在某一区间,那么股票的长期年化收益将接近于其ROE平均水平

查理·芒格说过:“如果ROE较为稳定的话,长期来看,一只股票的回报率约等 于它的ROE”

3、当公司的经营情况较为稳健、历史ROE水平持续稳定时,其未来更可能表现出与历史水平相当的ROE表现。

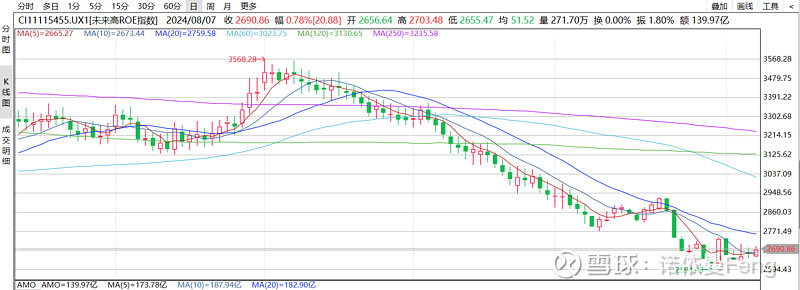

4、从历史ROE水平、机构投资者认可、历史ROE 波动率分析师预期四个维度出发构建的“未来高ROE公司”股票池(26只股票),历史表现优秀,期待未来的良好表现。

5、用这26只股票建立的“未来高ROE指数”,基日为2019年1月1日、基数为1000点、等权分布;截至8月7日的点数为2690.86%。

(全文完)

(注:1、本文内容只代表本人观点,只能做参考之用,并不构成投资建议,不能作为买卖、认购证券或其它金融工具的推荐或保证。2、欢迎留言批评指正、共同探讨。3、资料及数据来源:本文第一和第二部分的主要内容,包括文字和图片,均摘录于国信证券相关研究报告,未经作者同意,若有不妥请联系;其它部分数据主要源自同花顺iFinD;4、“未来高ROE指数”在Wind平台建立)

@雪球创作者中心 @今日话题 @雪球基金 @球友福利 #雪球星计划公募达人# #雪球创作者中心# $沪深300(CSI000300)$ $中证500(SH000905)$