来源:雪球App,作者: 炼金女王,(https://xueqiu.com/9206536540/300289661)

简直了,上个月通过定量数据,在保健品行业,唯有汤臣倍健达标了,当时粗暴测算的内在价值在15-17元,如果打七折买第一仓,则在10-12元可以考虑买入。

具体详见:保健品:汤臣倍健可以开始关注!

(以后我提到的股票,欢迎大家来喷,和我一起逮住黄鼠狼!)

这两天,汤臣倍健发布中报,收益不及预期,股价下挫,于是有小伙伴来找我,是否可以在10元买入?

按道理来说,投资不能看短期业绩,而应该长远地看,但是我觉得很有必要重新检查一遍股票,看看到底是阶段性下挫还是永久性下挫?

坦白说我没有能力回答这个问题,我知道5年后以岭药业在,但是汤臣倍健是否在呢?应该在吧?但曾经美国第一保健品品牌GNC也陨落了不是吗?

诚如我之前讲的,汤臣倍健国产保健品市占率第一,但是并没有护城河,而且遭遇进口品牌的狙击,没有高昂的营销费用,是很难赢得竞争的。

即便这样,我也无法回答,五年后他在不在。但是我想从另一个角度来看汤臣倍健,这是我坚决不能接受的!

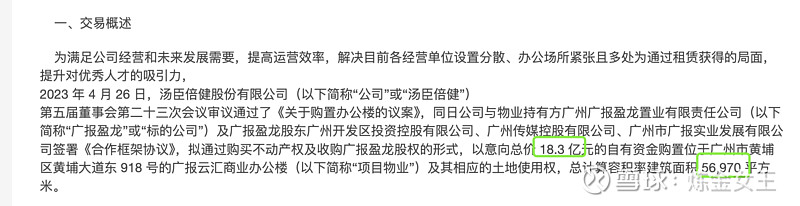

第一点:18.3亿买楼?!

也感恩当时我发文的时候,有球友提供了一个信息,就是,汤臣倍健花了高昂的费用去建楼,我的天!

花了18.3亿去买5万平方米的楼,太挥霍了!我不禁想起史玉柱的建楼,乐视的买楼,以及近期的李子园的买楼和中山公用的买楼(5.63亿),这么大的资本开支,对利润没有任何贡献,对我们股东来说等于XX!

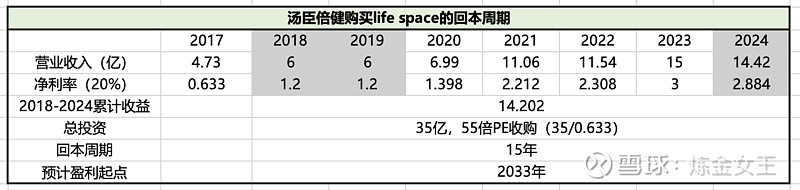

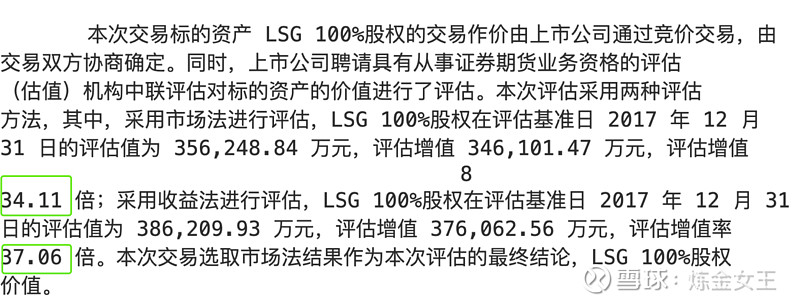

第二点:35亿,55倍收购life space?!

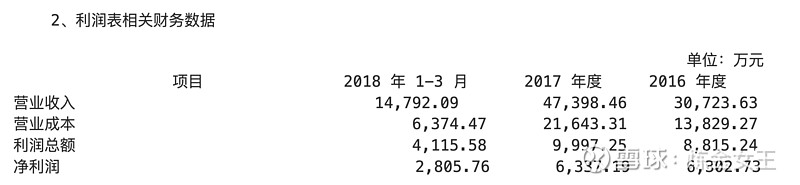

我看了汤臣倍健的收购公告和审计文件(81页),我惊讶地发现,我的天,审计真的是审计!

通过公开数据,以及测算,我整理出下表:(数据会有偏差,请见谅!)

2018年和2019年我是根据2018年1季度的数据来推算的,2024年是根据上半年的数据来推算的。利润率根据以往数据,乐观推算在20%。从2024年开始,不考虑竞争(益生菌赛道竞争异常激烈),运营等问题,利润能保持在2.88亿的水平,那么从2018年开始计算,一共需要15年,才能收回当时35亿的投入,也就是在2033年。等于15年一分钱没赚到!时间成本啊(这还不考虑其他经营风险的情况)(一定存在逻辑漏洞,算法bug,请大家见谅!)

以下是汤臣倍健当时的公告(和我的算法有差异):

结论:汤臣倍健再便宜,我也不考虑了!远离黄鼠狼!

在这里也和各位宝子说声对不起,以后在扫雷这块,我会更加严谨!也欢迎大家一起加入我,擒抓黄鼠狼!