来源:雪球App,作者: 金牛远望号,(https://xueqiu.com/8545195173/300280474)

今天从一家保健品公司说起吧。

为防广告嫌疑,下文简称其为T公司。T公司是国内份额最大的保健品公司,占比在10%左右。大家平常如果吃维生素、氨糖、钙片、纤维素或蛋白粉,往往会接触到T司产品。

T公司常年保持65%的毛利率,20%的净利率和15%左右的ROE。显然,卖保健品是个好生意。

但问题是,公司今年开始暴雷。

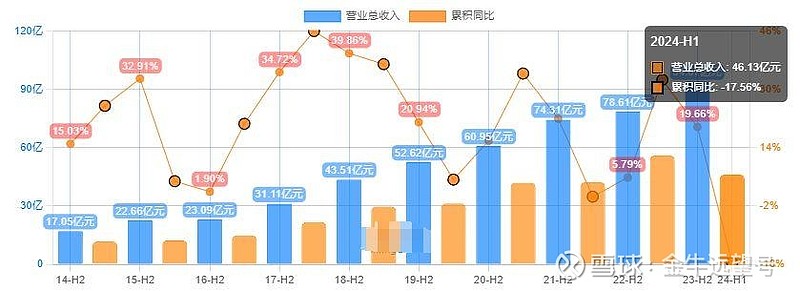

过去10年,公司收入持续增长,从17亿增长到94亿,翻了5.5倍。

但今年上半年,公司收入首次出现下滑,下跌18%

利润下跌更多,从去年上半年的16个亿下降到今年的9个亿,降幅超过40%。

原因自然是消费降级。我简单测算了下,公司今年的产品价格整体下调了20%左右。刚好对应得上公司营收的下滑。

那么,公司股价表现如何呢?

从2021年的最高点的34块一路下跌到现在的12块,跌幅超过60%。

2021年~2023年,公司业绩还在增长,跌的主要是估值,市盈率从45倍消化到15倍。而2024年跌的主要就是业绩了。

跌到这个位置,我们可以算一算,公司的真实市盈率为多少。

公司的资产质量非常牛叉。有息负债为0,不欠人钱。

但账上却有58亿的类现金资产:包括货币24亿,交易性金融资产7亿,存单22亿,非流动性金融资产5亿。

这很正常,因为公司每年的现金流都和利润保持一致,赚的是真金白银。导致钱很多,但没啥债务。

公司最新市值为200亿。今年利润下滑后,保守预计全年利润为11亿。

因此,扣除现金类资产,公司的真实市盈率仅为13倍。

我们还可以算下股息率。交易软件里显示的股息率高达7.6%,非常恐怖。但这并不真实。毕竟,公司今年的利润会下滑,而去年的分红率接近90%,超过历史平均。

我们这么算,按照11亿的年利润,70%的历史平均分红率,则公司的真实股息率为3.8%。

公司昨天发布公告,开启回购,且回购股份直接注销。考虑上回购后,T公司的综合真实股息率在4.2%左右。

这么看,也没那么夸张了。但考虑到如今2%不到的存款利率,这个股息率也不算低了。

无论是横向比(行业平均和欧美同行),还是纵向比(公司历史),T公司的估值绝对在底部了。

哪怕你不对比这些,单对比市场上的价值股,也知道这个估值足够低了。毕竟,哪怕是高分红低估值的银行周期股,也不比T公司便宜多少。

所以,现在T公司的问题并不在于估值,而在于业绩。

当下的市场预期非常差,他们是这么算业绩的:

去年上半年赚16个亿,今年上半年赚9个亿,竟然少赚7个亿。以此类推可知,明年上半年只赚2个亿,后年直接亏损

这么看的话,13倍的市盈率和4.2%的股息率也不便宜,不过是价值陷阱罢了。

所以真的是价值陷阱吗?消费降级会永久持续下去吗?我也不知道。

我想说的是,T公司具有很强的代表性,充分体现了消费股当下的困境:

(1)业绩确实有明显下滑。这是今年消费股大跌的核心原因。

(2)估值已回落到相当低的水平。这点毋庸置疑。

(3)如果消费降级持续,股价还有下跌空间。可消费降级一旦停止,企业盈利企稳,将会出现业绩和估值的戴维斯双击。

这个双击会很恐怖。比如一年内利润恢复,增长50%。利润恢复后,市场信心也会恢复,估值自然也会恢复,就算估值只回弹30%。那么,未来一年股价可以轻松上涨100%。

所以我承认,现在继续持有A股的消费,是有赌的成分。

换算到赌局里,目前这个位置赔率(未来上涨空间)是比较高的,胜率(短期上涨概率)可能一般。

意味着现在的每一笔买入,很难立马赢钱,但最后很可能来一波大胜。

当然,我知道,部分朋友有不同的观点。我尊重这些观点,怎么投更是个人自由,但我不一定认可某些观点。

最典型的就是看图(K线图)说话型观点。比如,只要白酒或保健品这类高毛利公司的股价下跌,就会被认定为智商税,毫无价值。

说句实话,一切低成本高价格的品牌,都有智商税的嫌疑。此外,像T公司每年研发费用2%,销售费用40%,也谈不上啥科技要素。

但问题是,你要说白酒是智商税,那海外的洋酒、经常出脑残设计的奢侈品、所谓手工打造的超级豪车、暴利的护肤品,难道就不是智商税了?

你说保健品是智商税,但其实老外也在吃。我之前买的维生素片可都是进口货,即拜耳的ONE A DAY,卖得比国产贵多了。但我也没看到有人说海外医药消费股是智商税啊。

所以说,很多人就是根据股价生成观点。股价涨了,毛利高就是护城河;股价低了,毛利高就是智商税。正反都被他说了,让俺无话可说

当然,这两年拜A股所赐,我也消费降级了,开始吃国产货。但回头却发现,国产反而有点东西。

就说一个细节。中国人日常摄入的碘元素偏高,很多人都出现了甲状腺结节。国产维生素片(不管是T公司,还是其他),普遍是按照中国人体质设计,没有放碘元素。但拜耳出品的维生素,却没有考虑这些,碘元素满满。

不得不说,中国制造的崛起,是有原因的。

今天就酱。以上即我对消费股的管中窥豹。如果你嫌豹不够多,下次咱再窥几只。

报下格指2.35,投资机会S+。原创不易,干货更难。各位大佬的点赞、支持和在看,就是我更文最大的动力。