来源:雪球App,作者: 孙蠡,(https://xueqiu.com/1205907997/300079419)

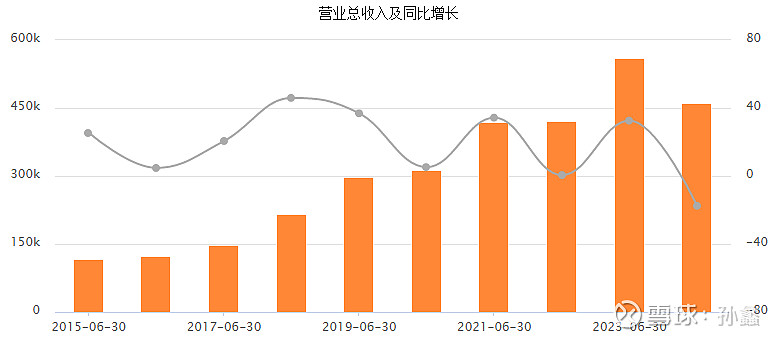

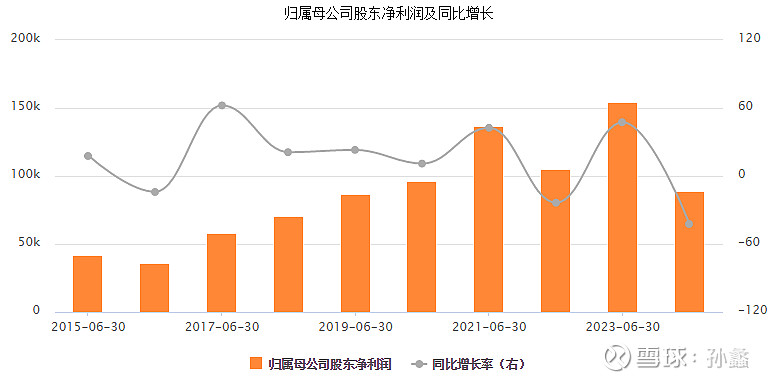

半年报在一季度报非常差的业绩基础上依然没有起色,营收同比-17.56%,净利润-42.34%,看起来是非常差的。健康这东西确实是可选消费,再看看同行港股健合(H&H)國際控股,见下图,业绩也是大幅的下滑。

去年的高增长是在疫情放开之后全民阳了之后大家对“健康的需求”大增的结果,今年经济环境非常不好,也没有了去年那样对健康的需求,业绩下滑也是理所应当。但是从这一涨一跌我们能对这个行业有了些重新的理解。健康需求增长的时候,小汤受益是肯定的,经济增长,也能更有效的提升健康这种可选消费的支出。看向未来,随着老龄化,健康的需求是刚性的再提升,这是底层保证。另外,经济的恢复和未来继续的增长又可以提升健康这种可选消费的支付愿望。所以长期来看小汤本身是够优秀,需要的就是等待时间的顺风车,但这个时间可能会比较长。看市场的反应,几乎没有人愿意去等待,不知道大家有没有愿意和小汤一起等待的?

如果我们不看去年的业绩,和22的业绩相比呢?

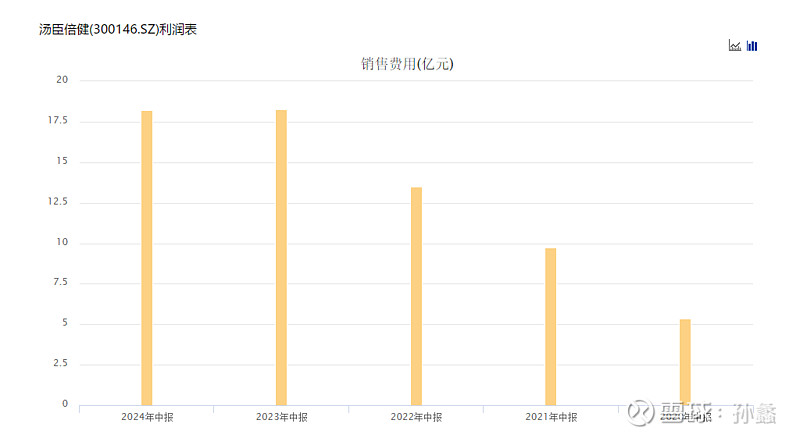

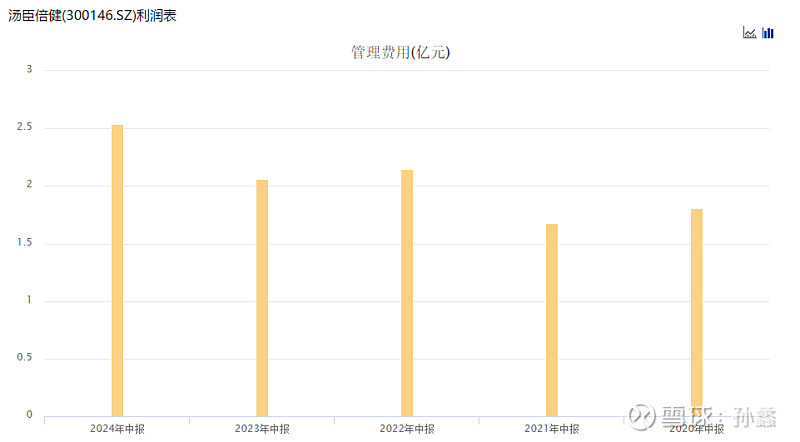

营收是略微增长的,并不多,销售费用增加了不少,但是并没有带来多大营收增长。

利润方便,由于管理费用和销售费用的增长,利润是下跌的。

关于下半年,公司给出的态度也是偏保守的,大家觉得年底小汤的业绩相比上半年会有所好转吗?

跟踪小汤这么多年, 对这个行业的理解也越来越深,多了很多思考。

1、广告确实是这个行业很重要的推动力,无论是效果广告还是品牌广告;即使逆周期,小汤还是保持着很高的销售费用,不知道逆周期情况下,对品牌力是否有不错的提升,因为可能好多竞争对手小品牌没多少钱打广告了。

2、这个行业好品牌会成为护城河吗?我认为肯定是有帮助的,入口的健康品,大品牌可能更值得放心。但是这个行业,新品牌也不是没机会的,因为有些新技术新配方新口号新功能是讨喜的。所以相对来说竞争还是有的,行业属性一般,和白酒这种吃历史的行业差很多。而且没有味道,完全看疗效,疗效也不是立竿见影,和传统的吃的有味觉记忆的产品也没法比,不过今年我们看到小汤开始出有味道的蛋白粉了,我觉得思路是对的,这样人才会更愿意入口,不然像吃药,用户体验差很多。

3、下一步需要观察的就是经济恢复后,小汤的业绩反弹如何,如果迅速回升,并能用不长的时间就能超过23年的高点,那小汤这个公司就非常有价值了,可以重点关注了。

欢迎关注小汤的球友们积极发言,多交流共同进步!!