来源:雪球App,作者: 友联老羊,(https://xueqiu.com/6847723845/300091668)

【“股票已死”,黎明前那种绝望程度.....】

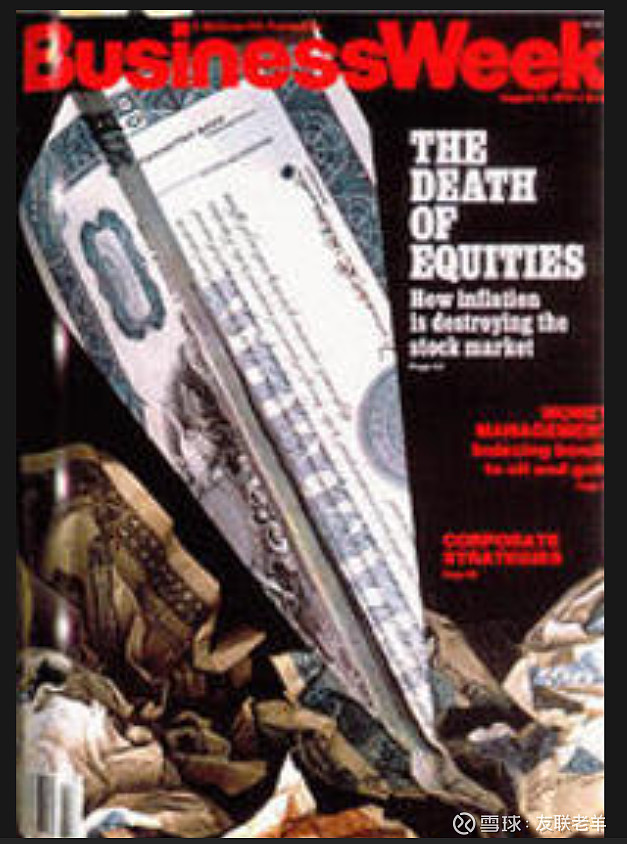

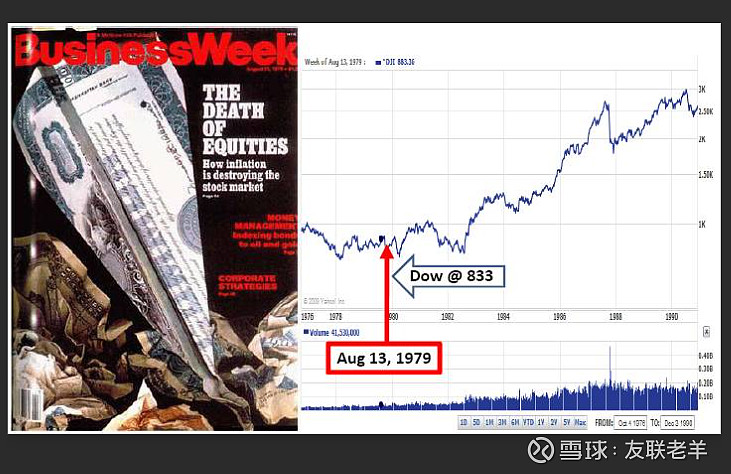

1979年8月13日出版的那期《商业周刊》的封面,用大标题称“股票已死”,可见黎明前那种绝望程度。站在任何一个最黑暗黎明时刻中的人,其实都是绝望的。所谓看见孕育大机会,首先得有“大把现金”,所以巴菲特先生是先知啊!

70年代那次为期十年之久的大滞胀就像投资界的大过滤器,筛选掉大批投资人,包括大滞胀前的赌狗明星基金经理,大多数都被世人遗忘的干干净净。特别是上海人蔡至勇,现在很少有人记得了。据说有文章《他曾是华尔街之王,打败巴菲特》,彼得-林奇曾这样形容:“能够进入富达,能在蔡先生原来的办公室工作,让我激动万分。”蔡至勇掌管的富达基金曾是青年投资者向往的投资圣地。可想而知了!

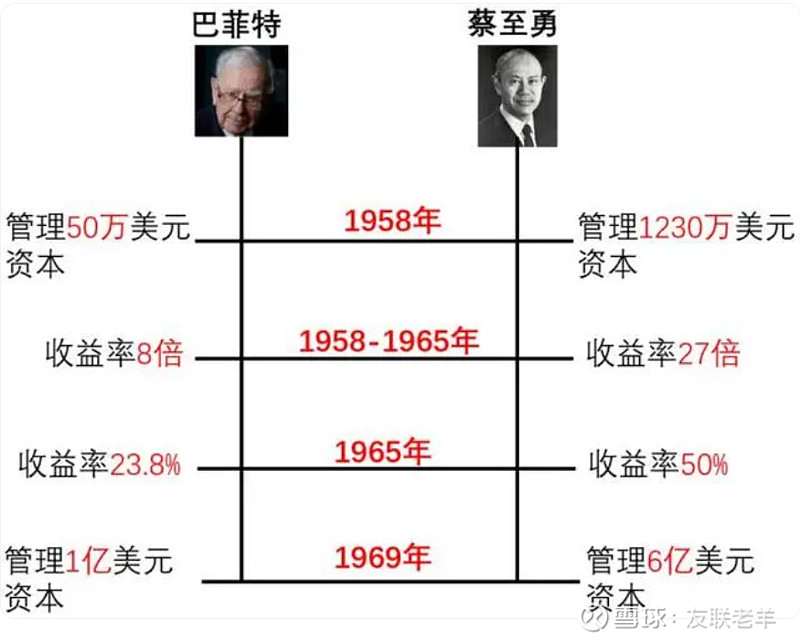

1952 年,蔡至勇被猎头公司相中,被推荐到了当时已盛名在外的富达基金公司担任初级分析师,周薪 50 美元。在1958年创立了富达资本增值基金(Fidelity Capital Fund),这是富达旗下第一支成长型基金,也是当时美国最大的基金之一。他以追逐市场热点和快速换仓的方式,使该基金在1965年前的七年里,平均年化收益率达到27.4%,远超过道琼斯工业平均指数的11.6%。其他就不用说了。

【投资=分红,这是胡闹】

50~60年代,当时一批美国的投资者对股票的看法跟现在不一样,他们觉得买股票是为了分红,因此一家能提供稳定分红的公司是投资者最青睐的,他们从来不图从股价的波动中赚钱。

蔡至勇对这种理念不屑一顾,他认为只有从股价的波动中套利才是真正的赚钱方式。

快速进出,赚取差价,不惜重注,这才是盈利秘诀!

对于股票选择,他摒弃当时广受欢迎的美国钢铁、通用汽车这样的蓝筹股,潜心找寻小公司,这种选股方式被当时的媒体认为是疯了一样的投机和无知。但蔡用真金白银回击他们!

从 1958 到 1965 年间,富达资本的投资翻了27 倍,挖掘到宝丽来、LTV这些股价一飞冲天的股票新贵。当富达推销员说出蔡至勇三个字时,几乎所有投资者都二话不说从口袋里掏出钱来,这让富达资本基金从 1959 年的 1230 万美元升至 1965 年的3 亿 4 千万美元。

赌狗也有春天!甚至夏天!

不管股市牛熊,他的收益都很高,1962 年 5 月,股市因为古巴导弹危机而大幅下跌,而蔡至勇仿佛没事一样,6 个星期内在股市豪掷 2600 万美元,到了 10 月份,美国和苏联达成共识,美股迅速反弹,他的这笔投资在短短 3 个月内获得了68%的回报。

蔡至勇的名声就不仅局限于华尔街了,变得路人皆知,所有人都知道这个" 中国佬 "是华尔街最能赚钱的人。

但,赌狗也会有秋天和冬天!

1968 年也是美国股市的拐点,这一年开始,美国股市结束了连续 10 年的疯涨,开始陷入长久的低迷。

1969 年 5 月,已经连续 15 年获得高回报的巴菲特决定解散自己的基金,并告诉合伙人市场上已经没有可以买的股票了。

巴菲特保住了自己的名声,与之相反的是,蔡至勇却出售了自己的名声,1968 年 8 月,蔡至勇将蔡氏公司以2700 万美元的价格卖给了 CNA 保险公司,并成为了 CNA 的执行副总裁和最大的个人股东,但他的职责已不再是曼哈顿基金的管理者,而是负责 CNA 的并购业务。

此举也让他的名声一落千丈。

1968 年,曼哈顿基金的投资收益是-6.9%,是当年所有基金中最差的。

1969-1970 年间,曼哈顿基金让投资者承受了55%的损失。

蔡至勇在1968年将曼哈顿基金卖给了美国罐头公司(American Can Company),这是一家制造商,后来转型为金融服务公司。蔡至勇也转型为职业经理人和实业家,他将一家食品包装企业改造为金融服务公司,最终发展成为今天的花旗集团。

当时听见这个消息,特朗普力挺老蔡!

时还是地产界富豪的唐纳德 · 特朗普听说蔡至勇东山再起后,当天就去买了美国制罐公司的股票,还向媒体说道:我压蔡至勇胜,生活即人,而蔡至勇是个胜者。

1991 年,60 岁的蔡至勇辞去商业信用公司的职位,并抛空了股份,从此进入退休状态,他在其棕榈滩的豪宅处建了 2 条保龄球道,每天与朋友打球度日。老蔡最后于2008年7月9日因多器官衰竭在纽约去世,享年79岁。他的遗孀南茜·蔡(Nancy Tsai)是一位慈善家,曾捐赠了数百万美元给各种教育、艺术和医疗机构。

他只比巴菲特大一岁,但没能活得够久!

有人总结过:

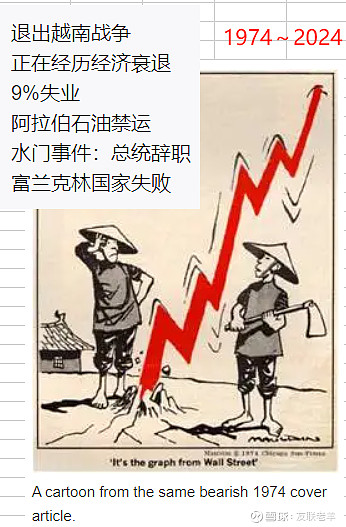

巴菲特,邓普顿,涅夫,霍华德马克思,索罗斯,彼得林奇,等幸存下来的投资大师都是熬过美国70年代大滞胀后,才开始名满天下的。

巴菲特等价值派当时主要是靠重仓配置大周期、金融板块和类公用事业渡过。比如凯撒铝业,美国银行,美国运通等。邓普顿对当时格局判断精准,出海国别配置,Allin日本,博取了最强贝塔。索罗斯,达里奥靠的是投资模式创新,宏观多空对冲策略从此走上投资的舞台。当时达利奥靠着嗅觉的敏锐,认为萧条在所难免,于是,他在《每日观察》里写道:1929后的下一场萧条已经显现”,并开始押注黄金和债券。彼得林奇较为幸运,大滞胀偏后期的1977年才开始管理麦哲伦基金,除了资源股外,赚的最多的是几笔困境反转的汽车公司。最后不得不提1975年创立的微软,盖茨可能才是那个时代最大的赢家。

现在,半个世纪又匆匆过去了,仿佛一场轮回,亏损这条残忍的大狗张开血盆,清除着不适合在市场上生存的一切。

现在要如何面对?