来源:雪球App,作者: ETF大白,(https://xueqiu.com/7072298555/300148611)

大家好,我是(●—●)。

有家人提出:

投红利如何避免坐电梯,有没有啥网格策略,锁定波段收益?

的确,对于长期波动向上的品种,适当捕获波段的收益,对整体持有的体验会加分。

“用(高低轮动)红利打败(持有不动)红利”便是此次研究的目的。

为此,大白怒花一周,潜心钻研,初有成效,奔走相告 。

。

一、投资红利,这个择时指标值得关注

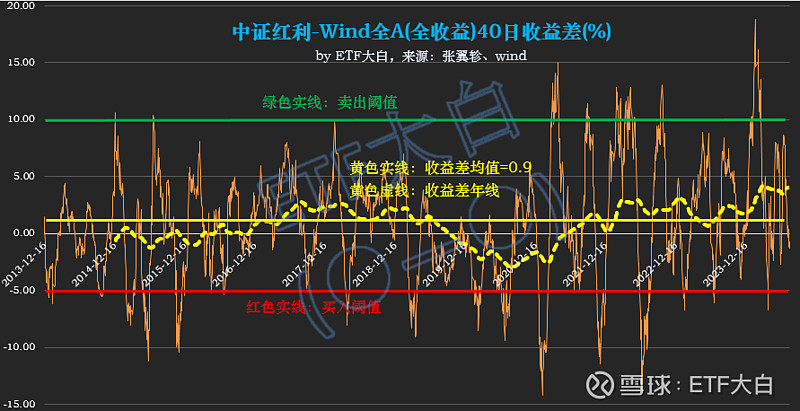

张老师@张翼轸 在图表周刊中,有个“中证红利相对万得全A的40日收益差”,正是很好的一个择时思路。

(具体请见雄文《对40日收益差图表的一个优化,及中证红利两张图更新》)

简单地说,就是每天分别计算中证红利和万得全A(都用全收益)各自过去40天的收益率,然后作差,看红利比市场跑赢多少。

(为什么是40天?张老师在评论区有解释:这是基于兴业证券一个统计的优化,他认为 A股的行情持续性大概两个月)

令人欣喜的是,这个数据画出来,是个绕着中枢上下摆动的大波浪,学名“均值回归”。

原因很简单,就是红利与市场相比较,涨过头了就要跌,跌过头了就要涨。

这个特征,对波断手来讲,简直不要太友好!

具体看图,按照张老师给出的主观判断信号:-5%买入,10%超涨(大白定义为卖出)。

即当收益差小于-5%时(中证红利比万得全A跌过头)时买入,持有直到收益差大于10%(涨过头)时卖出,空仓等到下一次跌过头信号出现。

以此往复。

二、巧用神秘收益差,红利就这样被自己打败!

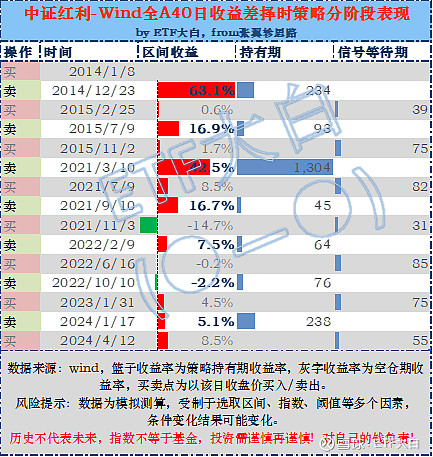

我们先按张老师的思路做个回测:

选取2013.12.16(中证红利改为股息率加权之日)至2024.8.2区间,

每天(T+1)观察前一天(T日)的“中证红利相对万得全A的40日收益差”,

如果跌破-5%,就在观察日(T+1日)收盘买入中证红利ETF(模拟全收益);

如果涨超10%,就在观察日(T+1日)收盘卖出。

明细如下:

发现问题了吧,2015年至2021年长达近6年的漫长持有,没有卖出信号触发。

其实仔细看图一,也能看出橙色线上蹿下跳了几年,也没能突破绿色线。

当然,张老师认为这个阈值其实是要动态调整的,-5%到10%间是针对当下的,接近两个“极点”,

因此这个“格子”设置的太宽,需要收一收。

在这里,大白给个思路,由于均值接近1,且年线位于均值上方,因此上下边界可以围绕1左右分别设置。

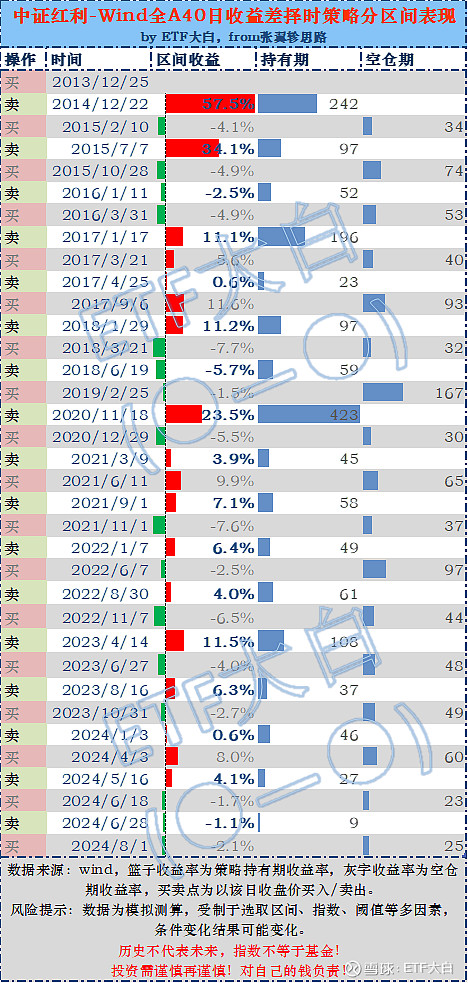

比如按照-1%买,5%做个回测,

先上个图给家人们感受一下:

就很直观,红点买入,绿点卖出,阴影部分持有。

大部分时间实现了“低买高卖”。

三、重要结论

具体成绩单:

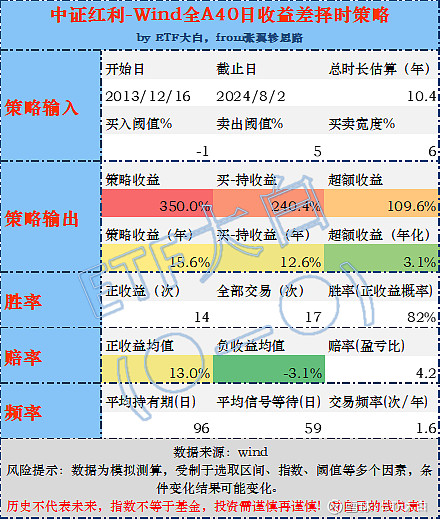

假设买入中证红利ETF(代表全收益指数),以每次触发-1%买入到5%卖出为一次交易,

2013年末至今,共完成了17次交易,胜率为82%,盈亏比4.2,每年平均交易1.6次,平均持仓周期约5个月,平均空仓期3个月。

最关键的是,用这个波段策略的累计收益350%(年化近16%),打败了简单持有不动的收益240%(年化近13%),年化超额达3%!

优化后的择时指标及收益,就这么惊艳~

结语:

关于这几天吐血建模的一些心得,分享给家人:

①这个策略本质:均值回归。太神奇了,短线交易的财富密码啊!一切类似波浪线的均值回归指标都可以用于做波段择时指标。家人们尽管提,大白来测。

②边界设置:要根据收益差走势图设个适中的值。上下边界设多少,你完全可以按照自己的偏好,但格子大了,交易少了,很可能长期空仓导致跟不上;格子小了胜率就低了,因为可能把一些没跌到位的买入,没涨到位的卖出。比如我(-1,5)的设置,就是买点设的更容易达到一些,卖点设的更不容易达到一些,这样避免长期空仓的踏空。

③什么时候失效:交易一两次就停了,或者大幅改边界。波段交易建立在概率基础上,概率建立在“大数”的基础上,长期坚持下去,交易足够多次,有效性会持续提升。毕竟红利资产本身是收益率正偏离的资产。另外边界乱改也会影响,毕竟红利资产最担心的长期空仓损失掉的股息红利。

④风险:遇到下跌行情,这个策略也在劫难逃。你可以理解为俩学生考试,红利得了50分,市场得了30分,虽然红利跑赢了市场,但它还是不及格——因为题太难了。

⑤标的:对于场内交易,自然要选流动性好的品种。比如$中证红利ETF(SH515080)$ 简直是网格交易、波段守手们的天选,谁用谁知道。

最后,相信时间的力量,相信概率的科学。

相信红利,相信大白,

用红利打(大)败(白)红利!

==================================================

码字画图大不易,求转求赞求好评!

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。图片来自网络,如有侵权,联系删除。

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。