来源:雪球App,作者: 斯宾诺莎的世界,(https://xueqiu.com/5849834563/300099051)

我在之前研究光伏行业的文章中,里面提到过一个观点:未来光伏投资机会有两个,分别为多晶硅和电池片的技术变革,且必须为突破性技术变革。

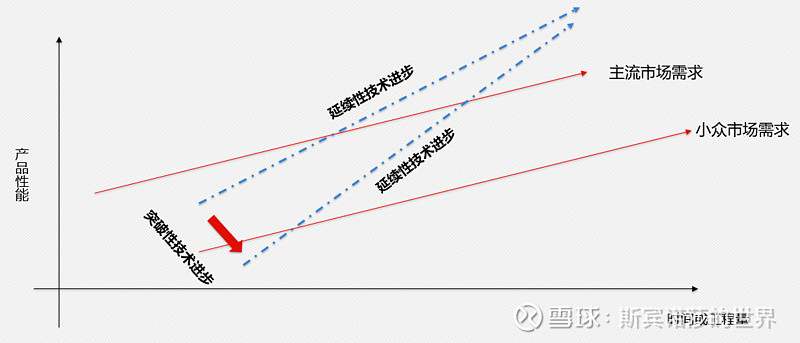

一、原理

何为突破性技术变革?技术变革分为两类:突破性和延续性。区分这两个技术变革的关键是价值网络,价值网络相同大都为延续性技术变革,而价值网络不同,基本为突破性技术变革。价值网络是指不同技术所带来的公司基于研、产、供、销等形成的网络结构。作为2C类行业,供和销很重要;作为2B类行业来看,研和产很重要。

我们以多晶硅片切换到单晶硅片为例作为说明。两者核心区别是研和产!多晶技术采用铸锭,单晶技术为拉棒,两个技术原理不同,导致研究方向不同,同事生产设备也不同!其他方面也有区别,比如采购上单晶用致密料,多晶可以用菜花料;营销上单晶由于初期成本较高,多用于领跑者项目。因此我们看到,在研、产、供、销上,单晶所形成的网络和多晶具有显著区别,判定为突破性技术创新。突破性技术率先应用于小众市场,然后性能改善快于延续性技术,最后侵入主流市场!

实际上,面对突破性创新,龙头企业往往毫无办法!一是因为路径依赖,整个团队都是为老技术服务。二是因为突破技术率先在小众市场发力,市场规模更小、利润率更低,龙头厂商基于营收和利润压力,不会进入。

二、颗粒硅技术与成本

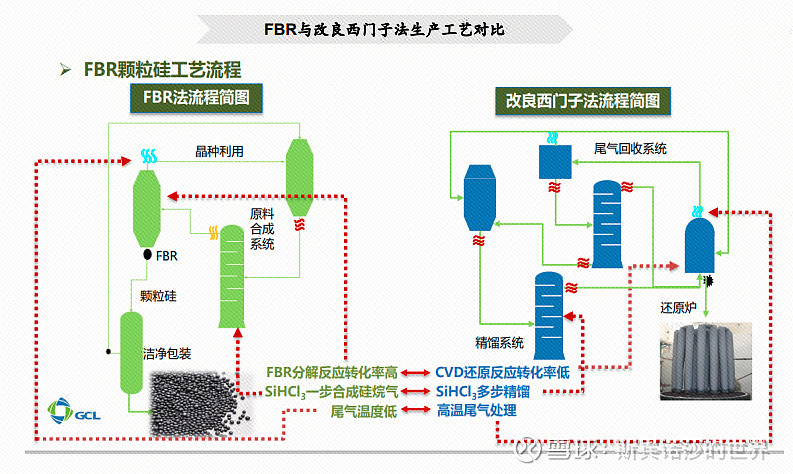

下面进入正题,关于颗粒硅的技术。主要技术原理如下。从技术原理来看,只需要知道一件事儿:技术原理有区别,并且设备不兼容!有此判定,颗粒硅为突破性技术,棒状硅技术流程和设备不同转化生产颗粒硅,必须另起炉灶。

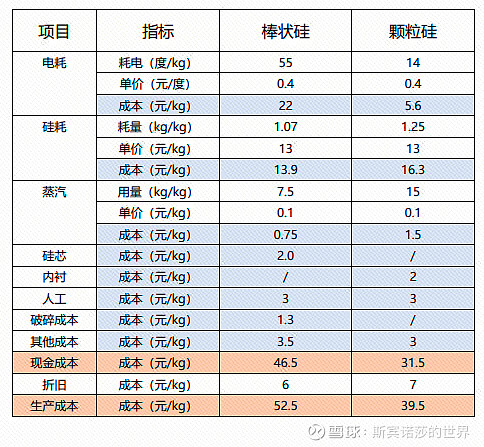

下面我们对比两种技术的成本,其中棒状硅成本为行业中位数偏上水平。

颗粒硅的降本核心为电!光电价一项成本,就少了15元/kg。不过目前颗粒硅硅粉消耗要多,同时多出了内衬成本。值得注意的是,颗粒硅技术才刚开始,未来3年还有进展!成本还会下降。

三、成本梯度

目前来看,部分多晶硅项目延期,预计到年底通威65万吨,协鑫46万吨(全部为颗粒硅),大全30万吨,新特30万吨,东方希望15万吨,五大巨头合计185万吨上下,按照4.2GW/万吨计算,对应780GW。基本对应2025年全球组件需求。考虑客户结构,部分厂商不能满产,二三线小厂有一定存活希望。

按照成本来看,目前现金成本最低为协鑫,棒状硅片成本梯度依次为永祥,大全、新特,东方希望!东方希望的硅料现金成本预计会逼近50元/kg。如上面所说,如果考虑客户结构等因素,部分二三线小厂还能存活。未来均衡状态小,硅料预计会接近60元/kg,税前65元/kg左右!此时,二三线小厂逼近现金成本,东方希望微利!

此时,我们推算,协鑫科技全成本45元/kg,考虑颗粒硅售价更低,万吨净利润1亿元(技术带来的超额利润),46万吨对应46亿元。如果按照15-20倍估值,对应700-900亿人民币!

关于销售问题,目前下游拉晶,颗粒硅参杂比例为30%(其中隆基中环掺杂是40-50%,晶澳天合是30%以下)。目前颗粒硅之所以参杂,核心原因是颗粒硅品质不如棒状硅,但是价格更便宜,下游拉晶技术较为成熟的厂商,迫于降本压力,会提高参杂比例。

未来颗粒硅参杂比例还会上升,基于以下三点事实:一是硅片竞争白热化,技术进步空间小,降本述求很大,加大参杂比例可以降低成本;二是颗粒硅还在进步,品质问题最终会得到解决;三是电价上涨是一个趋势,颗粒硅低电耗优势将凸显。

180万吨的需求,30%参杂都有54万吨,协鑫科技颗粒硅完全可以满产满销。

四、短期来看,周期性是否在底部

我在之前的文章已经说的很清楚,目前光伏行业位于周期底部。各环节产能扩张幅度较大,导致产能供需失衡,价格持续下跌。从目前统计的数据来看,到2024年底,全球多晶硅名义产能达到300万吨,折合1200GW多。2024下半年,必然迎来倒闭和退出潮!

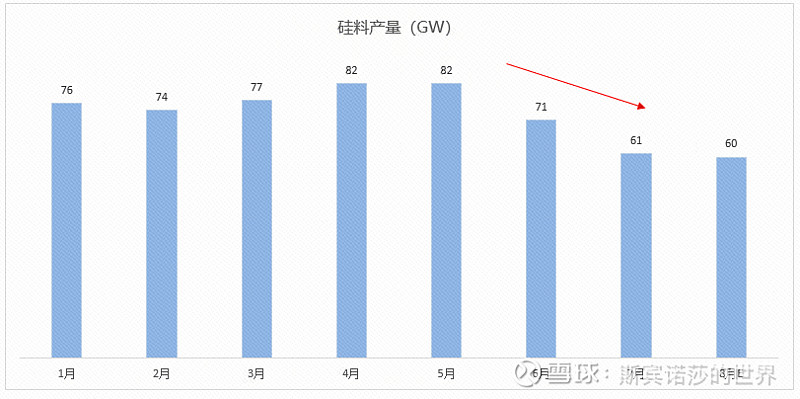

我们看下图,从硅料产量来看,从6月开始,产出开始持续下降。到7月份,已经降低到60GW左右,折合年化700GW,基本与全球需求保持一致。8月预计排产与7月持平。

从价格来看,从6月初开始,致密料价格跌到40元/kg保持。实际上该价格已经跌破多数厂商的现金成本。因此进入6月以来,硅料开始减产,产量下降。但是由于产出依然大于需求,库存增加。目前行业库存预计25-30万吨,折合120GW左右,不足两个月消化。

目前硅料价格已经进入底部,后面会逐步回升,基于一下几点事实:

1、60GW当前产出,无法应对四季度需求,四季度需求年化对应750GW,会逐月消耗库存。库存周期由被迫累库,进入主动去库阶段。

2、夏季结束,计入枯水期,电价上涨,成本上升!导致产量或许进一步下跌。推高硅料成本。

3、目前已经许多硅料厂开始亏损现金成本,无法持续。一旦停工,想要复产,必须等到价格回升到能盈利为止!也就说停工的硅料厂商想要复产,可能要等瑰硅料价格高于60元/kg。

因此,我断定,硅料价格三季度(当前)将是底部!未来将回升。但是由于产能过大,由行业的产能成本曲线推测,价格不大可能高于65元/kg。但这已经足够了!

综上,颗粒硅将是下一个技术革命,产品品质将会被解决,电耗优势将凸显。未来,当行业供需格局趋于平稳,定价将由棒状硅现金成本所决定,协鑫科技因此将享受到超额收益!由于突破性技术变革,其他厂商学习起来会很难,因此超额收益将持续相当长一段时间。

从短期来看,我断定目前多晶硅价格位于底部,未来将逐步回升。但是港股由于预期性较弱,我无法断定市场已经消化该信息。当协鑫科技公布半年报和三季报的时候,业绩会环比下跌,股价因此会出现下跌。这是完全有可能的,因此我选择买入50%的配置资金,买入成本1.06,剩余50%看二季报公布再考虑。