来源:雪球App,作者: 诗安,(https://xueqiu.com/8628686400/300013343)

本周末最劲爆的一条新闻

2024年二季度,伯克希尔哈撒韦公司大幅消减了其第一重仓股苹果公司的持仓,从持仓股数的变化看,巴菲特大约减仓了一半的苹果头寸,预估减持金额至少大几百亿美元。

我看了一眼苹果公司当前的估值水平,33倍PE左右。二季度,苹果公司的平均PE大约在30倍PE左右。我们大体可以下一个结论,在当前市场环境下,30倍市盈率的苹果公司,在巴菲特眼里是高估的。

我们回到2016年,发现伯克希尔建仓苹果时,该公司的估值水平约为10倍市盈率。

从第一次建仓,至近日大幅减仓苹果公司股份,这一过程中,巴菲特的持仓市值获得了一次完美的戴维斯双击,即苹果公司利润水平和估值水平获得双重提升,从而使得市值成倍提升。

几十年以来,在被媒体问及投资风格时,巴菲特一直都没有改口地表示:

我是85%的格雷厄姆+15%的费雪。

10倍PE买入,30倍PE卖出,这很格雷厄姆。

当中国的价值投资者们还在打着“30倍PE买入伟大企业,60倍PE卖出”的如意算盘时,巴菲特表示:30倍?给你。

巴菲特长期推崇的投资者----霍华德·马克斯说过:买好的,不如买得好。

因为买得便宜,才能卖得便宜。

安全边际越大,不仅仅代表着更高的安全性,而且还体现在更丰厚的潜在回报率。

三年前,业内充斥了一种争论,即:

到底是买低估,还是买品质。

到底是买价值,还是买成长。

到底是便宜的价格买普通的企业,

还是以合理的价格买优质的企业。

争论的起点被追溯为,芒格说过的一句话:

"我宁愿用合理的价格买一家伟大的公司,也不愿意以便宜的价格买一家平庸的公司。"

由于前些年,芒格在中国投资界的人气极高,加之2019年至2021年初的核心资产牛市,将龙头公司的估值水平一再提升,许多优质公司的PE动辄50多倍PE,甚至还能继续暴升至100-200倍。所以人们越发相信,芒格的方法优于格雷厄姆的方法。毕竟巴菲特也曾谦逊地说过:是芒格让自己从猴子进化为人。

但我们听一个人怎么说,不如看他怎么做。细究巴菲特的每次实操,恍然大悟。

我们先看“猴变人”的教科书案例,收购喜诗糖果。

1972年,巴菲特以2500万美元买下喜诗糖果,当年该公司营收3130万美元,净利润210万美元,对应的市盈率约为12倍。

再看其他几笔巴菲特的经典投资案例。

1964年初,巴菲特投资美国运通,股价大约每股35美元,按1963财年1100万美元利润计算,市盈率约16倍。

1966年,巴菲特以4.3倍的市盈率,买入迪士尼公司的股票。

1972年,巴菲特开始买入华盛顿邮报股票,当时该股票的市盈率约为8倍。

1988年,巴菲特买入可口可乐股票时,其市盈率约为15倍。

1990年,巴菲特在富国银行市盈率9倍,市净率1.5倍时,以70美元/股的价格首次买入85万股富国银行。之后,由于市场恐慌下跌,巴菲特在富国银行市盈率4.3倍,市净率1.0倍时,又以57美元/股的价格补仓买入500万股。

另外,我们再看一个失败的案例,

2011年,巴菲特以平均股价178美元买入IBM,投入108亿美元。当时IBM的市盈率为14倍。看到没,即使作为一个不成功的案例,巴菲特也会尽力通过让自己不要买贵,以降低损失。

很多投资高手说,如果投资只会看市盈率,那岂不是小学生就能投资了。

事实是,投资当然不能只看市盈率,但是不看市盈率就投资,可能连小学生都不如。

从股神坚守了一辈子的买入标准看,15倍的市盈率是巴菲特很少逾越的安全边际。

于是,前几年的这场争论变得毫无意义,其实,根本就不需要争论到底是买价值,还是买成长,是以便宜的价格买普通的公司,还是以合理的价格买优质的公司。

巴菲特已经用行动告诉我们答案了:

投资,就是以便宜的价格,买优质的公司。

是以格雷厄姆的价格,买费雪的公司。

便宜的公司,不优质,不要买。

优质的公司,不便宜,不要买。

纵观历史,你会发现,只要足够耐心,你便有机会以便宜的价格买入优质的公司。

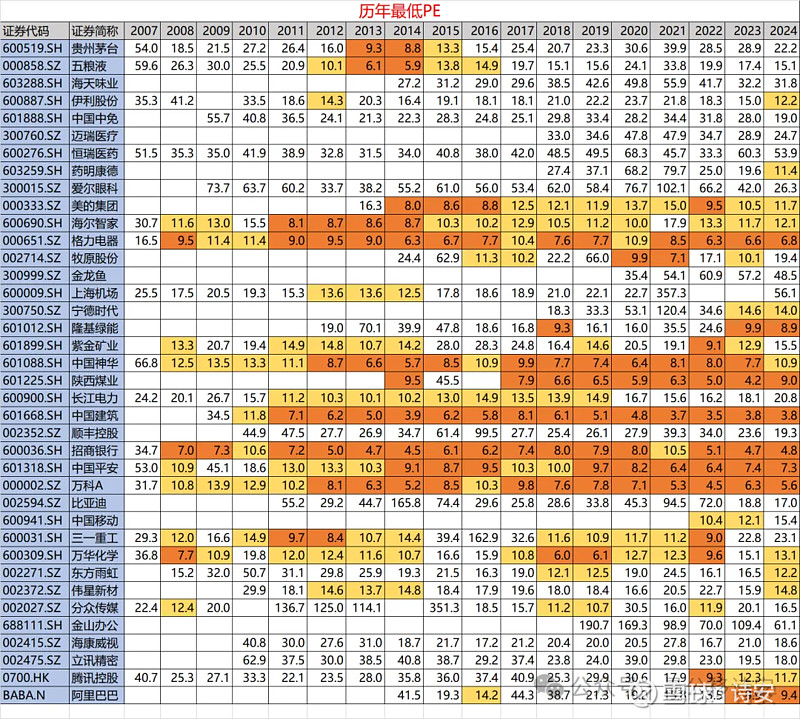

2014年10倍PE的茅台,2016年10倍PE的苹果,2022年10倍PE的腾讯,等。

纵观历史,各行业的龙头公司,每隔几年都会出现低于15PE甚至10PE的便宜价格。

巴菲特在苹果公司上的操作告诉我们一个道理:

宁可错过,也坚持等到伟大的公司出现便宜的价格时,再动手。

这便是投资的终极奥义。

(注:不同行业、公司分析的方法有较大差异,不能指望简单地用一个PE指标解决所有问题)