来源:雪球App,作者: 面纱的背后,(https://xueqiu.com/6599467929/288291188)

下面就开始谈黄金!看完后你对黄金的认知肯定会大幅提升

1、黄金上涨但没赚到很多钱

最近黄金热的狠,可以说热爆了!各大券商、基金公司几乎都出了黄金相关的报告,很多公众号也把黄金分析的头头是道。我选择了其中一些看了下,觉得多数分析专业性太强,不利于普通投资者理解,而且分析的框架我还是有点质疑的。

这一轮黄金确实涨了很多,大大超出了市场对涨幅的预期。而且最重要的是,虽然涨了很多,但赚不到很多钱!为什么赚不到很多钱?因为仓位太低了!为什么仓位太低了?因为黄金的涨幅超出了大部分投资者的认知,他们并没有那么看好黄金!

反过头来问一问自己,如果你非常看一个资产,而且把握非常大,你的仓位能低么?仓位低,背后的潜台词就是我不那么看好这个东西!但很多人嘴巴上不会承认的,他们还是坚持“你看,我早就买了,我很看好的”,这就是大犟种。

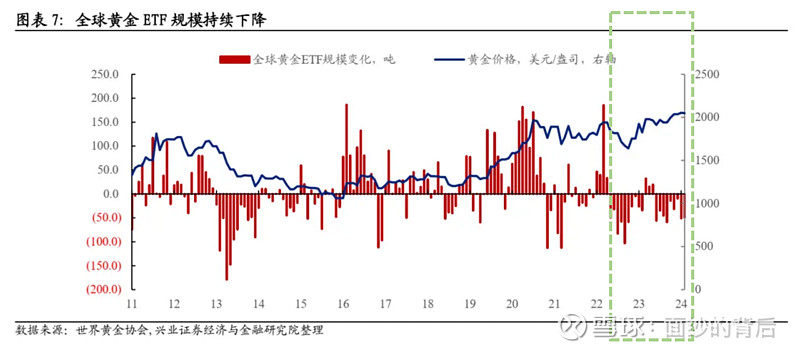

黄金ETF一般被认为是专业投资者投资黄金的重要渠道,看下面一张由兴业证券整理的图,你会发现,22年四季度以来到现在,黄金的价格与黄金ETF的规模背离了,什么意思呢?意思是随着黄金的不断上涨,投资者在不断的减仓。

专业的投资者为什么减仓?刚才已经说过了,他们没那么看好了。涨的越多,黄金的性价比就越低,他们就越减仓。

为什么没那么看好了呢?这主要源于黄金传统的研究框架。你去仔细翻一翻2022年四季度以来到现在的研究报告,你会发现,基本上绝大部分研究黄金的报告都是把分析的重点放在“美债利率即将见顶回落”、“美联储加息预期出现拐点了”、“美联储即将进入到降息通道”,等等类似的地方,包括我平时与各大机构的交流发现,大家的讨论基本上也是集中在美联储的货币政策这块。所以你可以得出一个非常显而易见的结论:主流市场在给黄金定价时,把美国实际利率这一块的权重给的太高了,而其他的定价因子被赋予的权重太低了。正是因为这样,所以他们发现,咦,这黄金的走势怎么不断超出我的预期?整的我一直不敢下重仓!

2、黄金的定价模型

黄金有商品属性和金融属性,但主导价格的是金融属性,所以主要也是讨论金融数据。

以美国实际利率主导的定价模型是怎么样的呢?怕有些朋友不懂,我准备从最本质的地方入手,给大家讲的明明白白!

要了解这个模型,你首先要了解货币发展史。整个货币发展史是很复杂的,我之前看过一本书叫《钱的千年兴衰史》,有兴趣的朋友可以自己去看。

黄金本质是就是货币。历史上出现过很多种货币,比如银、铜、甚至贝壳、鹿皮这些东西……数都数不清。但黄金不一样!凭借着自己的各种优异的特性,最终成为了最牛逼的货币,你可以认为,黄金是货币中的王,一点都不夸张。

为了方便大家理解,我把货币发展史简化成三个阶段。

第一阶段:黄金是唯一的货币,买东西只能用黄金。

第二阶段:但由于黄金太重等各种原因,在一些交易里使用起来没那么方便,所以后面就推出了纸币,进入到了金本位制度。即一个国家以储备的黄金为基础,发行等额的纸币。你有多少黄金,就只能发行多少的纸币,绝不能超发。也就是说,所有在外面的纸币,你都拿来向国家兑换黄金时,国家是拿得出这么多黄金的。所以这个时候纸币几乎等同于黄金。

第三阶段:各国发现金本位制太难受了,纸币的发行还要受到黄金的限制,有些国家暗中就不管那么多了,偷偷的发行纸币,但背后没有等额的黄金。所以当人家拿着纸币来找他兑换黄金时 ,他就拿不出那么多黄金了。终于1971年,美国总统尼克松关闭黄金窗口,布雷顿森林体系瓦解,宣告金本位制结束。从此进入了发行货币不需要与黄金挂钩的第三阶段,你想印多少,就能印多少。

我们现在就在第三个阶段,货币的发行背后不需要有等额的黄金。现在美元是世界货币,是全球信用最高的货币。但如果所有人拿着美元跟美联储去换黄金,它肯定是兑换不了的,那既然这样,为啥还有这么多人愿意持有美元呢?因为现在大家还相信,美元信用还是高的,而且美国现在是超级大国,无论军事、还是科技、还是经济都遥遥领先,所以他有这个能力维持美元的地位,所以大家愿意接受美元。现在大家接受美元,其实就是对黄金的一种替代,为了方便交易。

但是美国如果出现问题了了呢?比如随着其他国家的崛起他的领先优势缩小了,比如美国不断的突破债务上限不断的疯狂印钱,比如发生了第三次世界大战,一旦发生了大战,谁还愿意持有美元?那个时候美国人拿着美元向你来买东西,你会接受么?国家都不一定能在了还什么美元。那个时候肯定持有黄金才是硬道理!

讲到这里,越来越清楚了,你会发现,影响黄金的其中一个定价因子就是美元的信用风险,或者说美国的信用风险,我后面直接简称为信用风险。一旦信用风险无限提高,那没人愿意接受美元了,这个时候黄金不涨到天上去?相反,如果信用风险极低,甚至说所有的美元背后都有足额的黄金供你兑换,这个时候谁还愿意持有黄金啊,因为持有美元还有利息呢!你黄金都没有利息收益!

现在这个定价因子很清楚了:信用风险提升,黄金上涨;信用风险降低,黄金下跌。

关于黄金的第二个定价因子,其实刚刚无意间已经讲到了,即美国的实际利率。

先来解释下实际利率,实际利率=名义利率-通货膨胀率。我们平时讲的利率一般都是指名义利率,比如大家很关心的LPR,现在5年期以上LPR利率是3.95%,这个就是名义利率;而最新公布的2024年3月份的CPI为0.1%,所以你可以粗暴的认为现在的实际利率是3.95%-0.1%=3.85%。相比于名义利率,用实际利率能更好的衡量整个社会的资金成本,因为它剔除了通货膨胀的影响。

在信用风险不变的前提下,如果美国的实际利率变高,意味着持有美元能得到更多的利息,那么大家肯定更愿意多持有一点美元,少持有一点黄金,从而黄金价格会下跌;相反,如果美国的实际利率变低,则意味着持有美元能得到的利息减少了,从而大家会减少一点美元的持仓,增加一点黄金的持仓,从而黄金的价格会上涨。

现在第二个定价因子也很清楚了:美国实际利率下降,黄金上涨;美国实际利率上升,黄金下跌。

好了,关于黄金的定价因子都说清楚了,总共2个:信用风险和美国实际利率。

信用风险会受到地缘政治的影响,比如俄乌冲突、巴以冲突、欧美对俄罗斯实施金融制裁、逆全球化等等;同时也会受到美国自身因素的影响,比如美国不断提高债务上限、硅谷银行和瑞士信贷事件等等。

而实际利率则是由美国经济、通胀、货币政策综合影响的结果。

所以有一些人把黄金近似的看成“0息债券”,或者叫“无息债券”。仔细一想,还真有点像,无息债券也是由两个定价因子组成,即信用风险和利率风险。所以在实际分析时,你真的可以把黄金当做无息债券。

3、市场陷入的黄金定价困局

好了,上面把黄金的核心定价逻辑讲清楚,接下来你就很容易明白前面讲的内容:黄金虽然上涨了,但没赚到多少钱,因为仓位不高,为什么仓位不高呢因为没那么看好,为什么没那么看好呢因为他们用了美国实际利率主导的定价模型,即他们给美国实际利率这个定价因子赋予的权重太高了,而给信用风险这个定价因子赋予的权重太低,所以导致了误判。

从22年四季度公布美国10月份CPI数据首次低于预期以来,市场讨论美联储加息预期放缓的声音逐步变多,接着在慢慢从美联储加息预期放缓逐步过渡至美联储停止加息,然后再从美联储停止加息进一步过渡至美联储即将开启降息周期,反正整体的判断就是预计美国实际利率上升的趋势快缓解了,到后面就是预计美国实际利率要开始往下降了。

当然这中间有过对俄乌冲突、硅谷银行等会影响信用风险的事件的讨论分析,但这些因素往往被他们认为是次要的,只是影响短期走势的,最重要的还是看美国实际利率。

所以他们赚不到钱就容易理解了,因为他们觉得黄金要涨是因为后面美国要降息,但是现在还没降息,黄金已经涨了不少了,所以黄金的涨幅可能已经把未来的降息预期定价了,所以性价比已经不高了,甚至等到后面降息了,黄金说不动反而跌了,因为降息这个利好已经提前反应在金价里了。就像A股的尿性一样,利好一公布,反而跌了,因为之前已经把利好提前交易了。

反而这一次赚到钱的是非专业投资者,比如中国大妈和印度大妈都在疯狂的买买买,因为他们可不是按照这个框架去分析的哈哈哈。

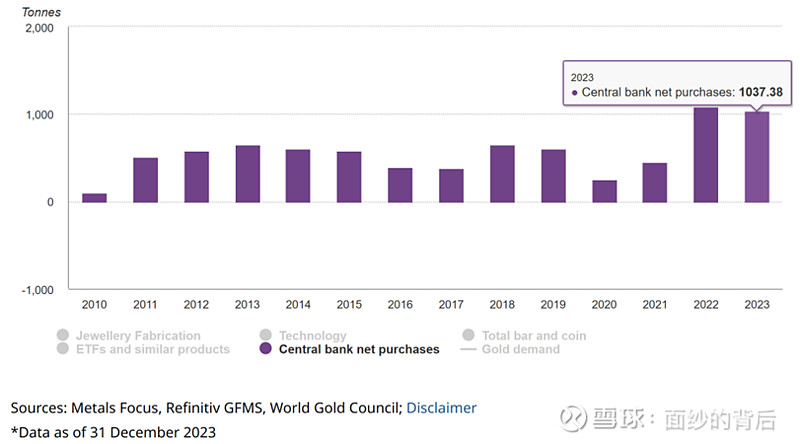

另外各国央行也在买买买,同样,央行去买黄金,考虑更多的也是在信用风险这块,多买一些黄金作为储备货币,分散下美元的风险。下面这张图就是全球央行近10年购金量,22、23这两年购金量明显增多了。

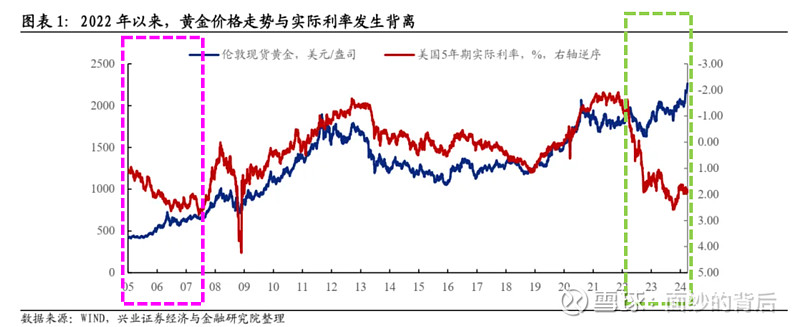

有专业性的投资者为什么会陷入到这样的分析框架,我给你看一张图你就明白了

这张图挺好的,也是从兴业证券报告里看到的,看这张图你会发现,差不多从2009年以来到2022年,十几年的时间里,黄金的走势差不多跟美国的实际利率是相吻合的,也就是说美国实际利率主导的定价模型贼牛逼,对十几年以来黄金价格走势的解释都非常的好。但其实22年四季度以来到现在1年多的时间里,这个已经出现背离了(绿色虚线圈出来了),也就是说这个模型失效了,但时间太短可能也没引起足够重视。

这就是最恐怖的地方,过去十几年一直都是这样的,所以对这个定价因子的正确性坚信无比,就像房价上涨了十几年,很多人对房子是最好的保值手段坚信无比一样。传统的研究范式在黄金研究者心中已经是根深蒂固了,毕竟他从业以来一直都是这样的。其实美国08年金融危机发生以前的几年时间里,其实也出现过金价与美国实际利率走势的背离(上图左边红色圈),说明这不是一个偶然现象。

陷入到过去一段时间的分析框架里,这其实是一个正常的现象。因为大部分人的思维本来就是这样的,过去是什么样的,那么往往会倾向于推测未来也是什么样的,这种思维可以近似的认为是“线性外推”,这种行为呢就叫做“刻舟求剑”。

但是线性外推可不是一个好东西,他往往会让你倾家倒产。线性外推的例子太多了,我以前在做行业研究的时候,大家就喜欢线性外推,如果这个公司过去5年业绩增长都能维持在20%的水平,那么再给这个公司定价时往往会假设他未来的业绩增长也能保持在这么高的水平,而且还很有信心;在房地产领域,过去每一次回调,房价都能继续创新高,所以到现在很多老百姓还是在固守这个思维,觉得未来几年房价还能涨回去并创新高。

再回到美国实际利率主导的定价模型这个问题上,现在大家其实已经发现了,美国降息说了一年多了,但是他还没有降息,甚至最近的降息预期已经被推迟到2024年12月份了,但是呢,在这个过程中,黄金一路嗷嗷上涨。降息都还没降过,黄金已经涨上天了。甚至最近几个月出了很多利空黄金的数据,比如美国经济数据持续强劲,通胀持续超预期,如果按照美国实际利率主导的定价模型去分析,近期黄金是应该跌的,但实际上3月份反而大涨了。所以,在主导这段时间金价的,并不是美国实际利率这个因子,而是信用风险这个因子。这句话不是说美国实际利率这个因子没有影响,而是说他不是主导因素。

现在影响信用风险的因子可太多了:(1)逆全球化的趋势,如果全球分为2个阵营或者多个阵营,那么在美国以外的那个阵营的人,肯定没那么愿意持有美元了呀,他会导致美元信用风险提升;(2)地缘冲突,俄乌冲突大幅超预期,到现在都还没结束,最近美国的《援乌法案》刚通过,俄乌冲突可能还会进一步升级;另外还有以色列与伊朗的冲突,也在不断的升级;还有南海问题等等;(3)美国不断突破债务上限,相当于货币超发,投资界大佬达里奥还说过呢,美股这样债务不断扩张,长期看肯定会发生债务危机;(4)之前美国加息引发的硅谷银行和瑞士信贷事件;(5)美国对俄罗斯的金融制裁,现在又有传闻说美国正在考虑对中国部分银行的制裁……等等,很多的。

后往看,我觉得美联储降息这个因子已经定价的挺充分了,因为后面大概率降息的幅度也不会太大,毕竟现在美国的经济和通胀情况不支持。所以后面支撑金价的核心还是在于信用风险这个因子,而且从目前看,这个因子还是在朝着有利于黄金的方向发展。

好了,今天就说这么多了,希望有兴趣的朋友帮忙转发。