来源:雪球App,作者: 开新收割机kaig,(https://xueqiu.com/8772786299/299956819)

$天士力(SH600535)$ 昨晚公告控股股东“天力士产业集团”拟以14.85元/股的价格

向华润 三九转让公司总股本28%的股份

控股股东将变更为华润 三九、实控人变更为中国华润

并购价较停牌前股价14.08元溢价 5.47%、较一季报每股净资产8.14元溢价72.97%

而华润 三九在2022年5月9日公告并购昆药时,并购价13.67元/股

较停牌前股价10.13元溢价34.95%、较停牌前每股净资产6.46元溢价111.6%

并购天力士相较于并购昆药,溢价更低

华润 三九这两次并购

完成了中药治疗心脑血管病的两种主力食品“三七和丹参”的版图布局

天力士的复方丹参滴丸虽然永远通不过FDA ,但基本盘稳固,妥妥的现金牛

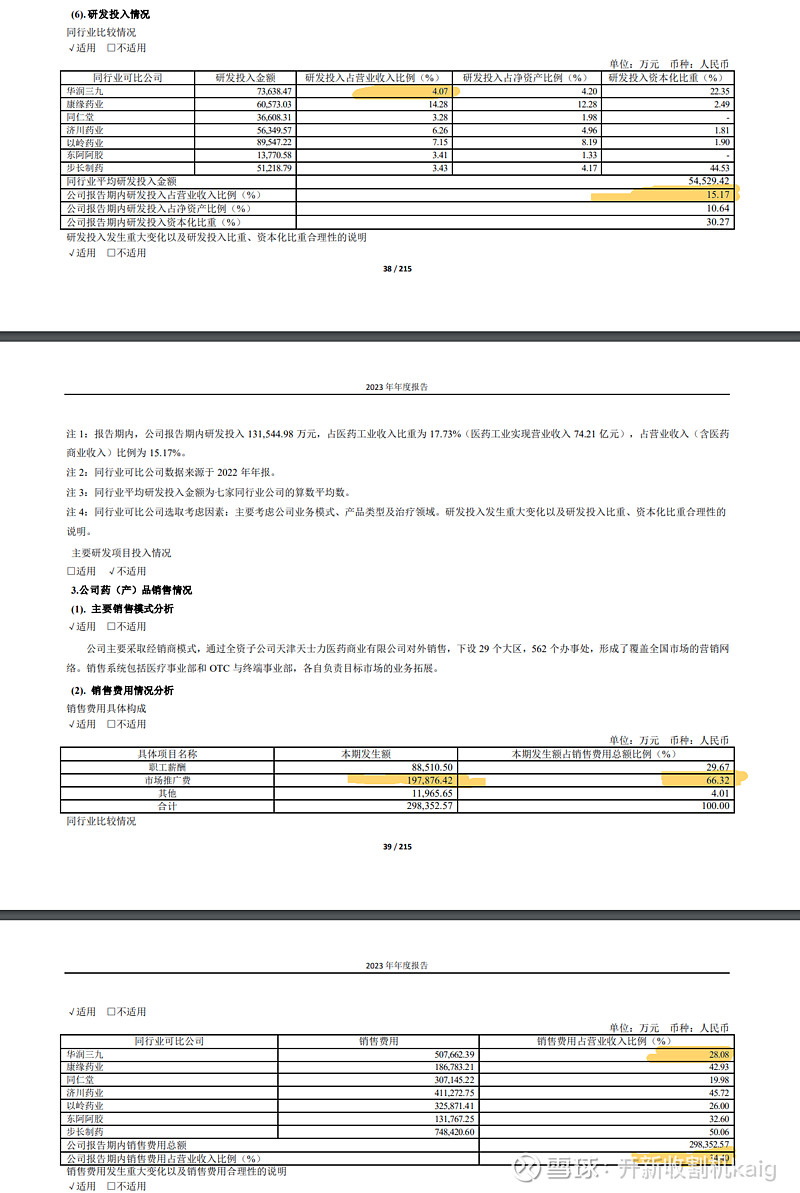

分析天士力年报

研发费用和销售费用占比

远远超过中成药行业平均水平

换来却是在研多条西药管线离三期试验遥遥无期

换而言之,研发费用和销售费用占比压缩至华润 三九水平

分别可以减少9.6亿和3.6亿元

每年归母税后净利润至少可以增加10亿元

而2023年天力士归母净利润不过10.71亿元

参考昆药,成本的压缩不是一蹴而就

后续只要对高管大换血,可以保证持续4年、每年20%的净利润增长

对华润来说,本次并购的表观IRR接近5%

实际上很容易达成10% ,相当于近年平均ROE的2/3

股东权益有保障,商誉不会暴雷

仍是划算的交易