来源:雪球App,作者: 爱投资的小人书,(https://xueqiu.com/7103876041/299849121)

先看几个数字

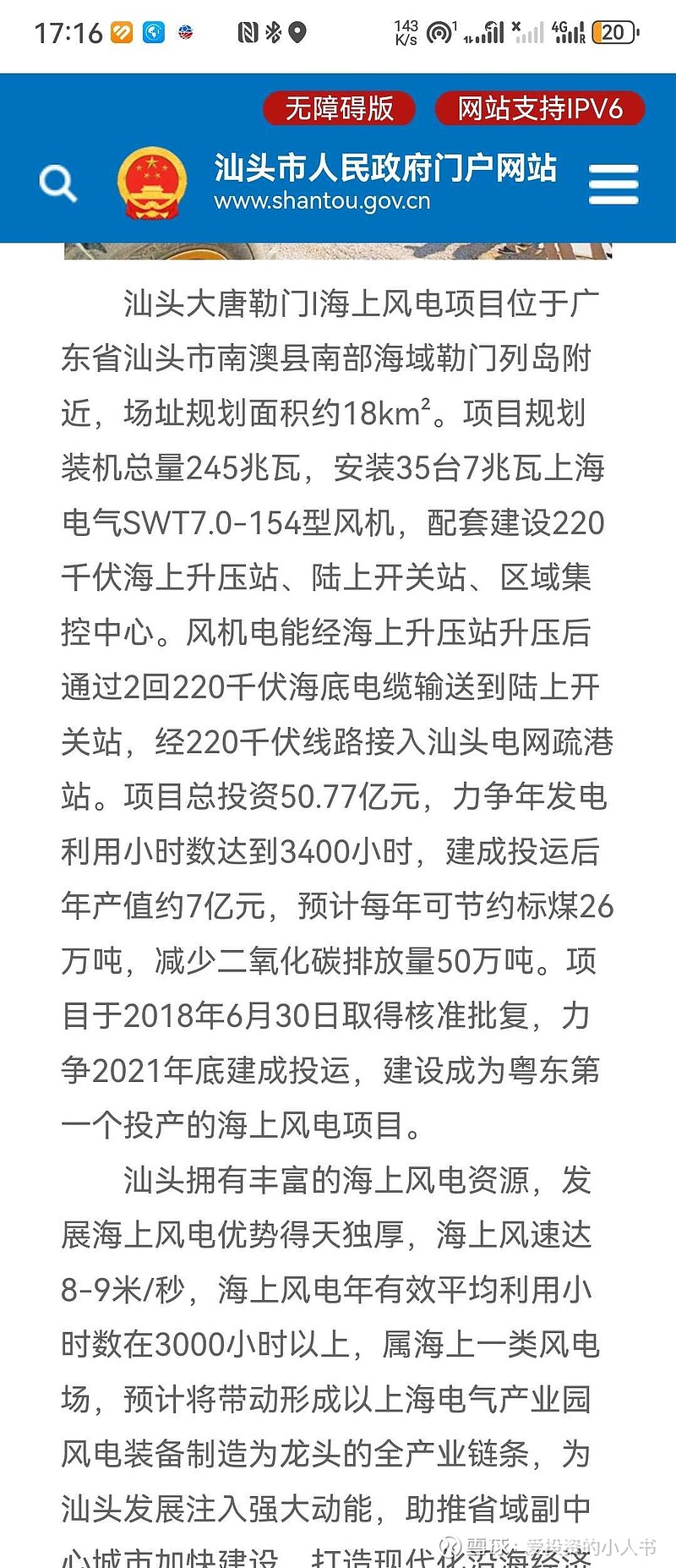

25.4万千瓦,投资约50个亿,差不多20块钱一瓦,预计产值7亿元,年发电预计可达9个亿。

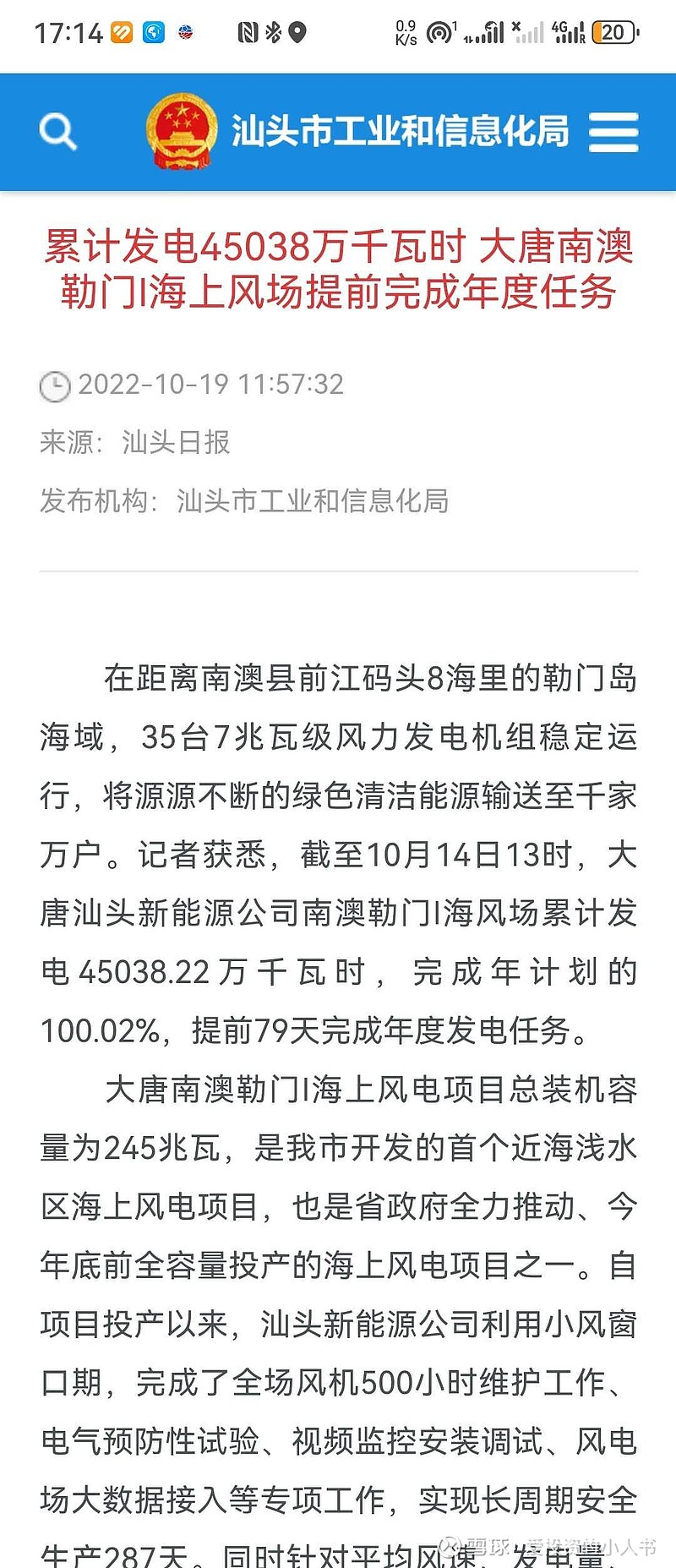

22年10月14日,提前79天完成年度计划发电量约4.5亿度 。

23年12月22日完成8亿度电,实现安全生产722天。

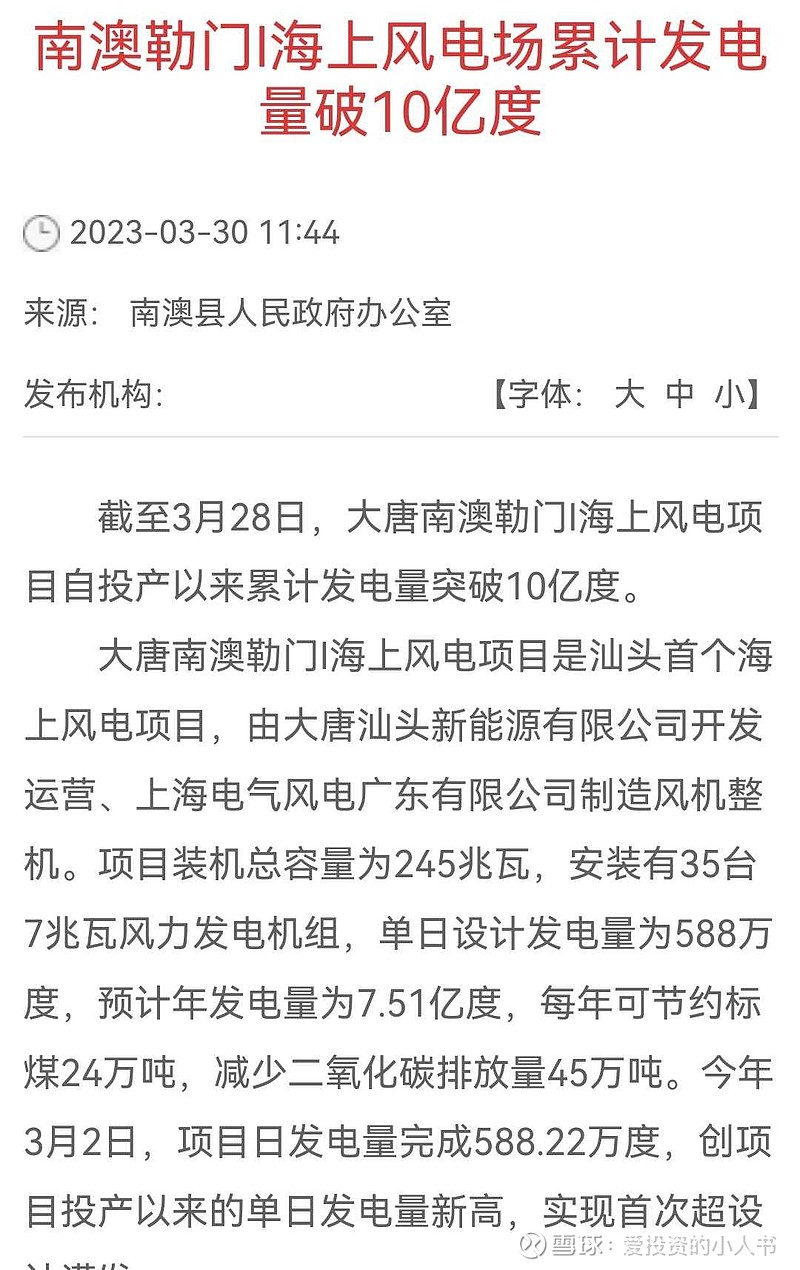

23年3月28日完成10亿度?

这几个数据是冲突的,没关系,就按这个算。

大致对应啥呢7/50= 0.14,一块钱一度电,要是20年折旧,年折5%,就是每年资本回报9%。

这个大致对应有补贴项目,要发3000小时才有正常回报。

我们再找个时间看差不多对应的事。

20年左右陆风抢装潮。

以内蒙举例,差不多0.51元,保1800小时,600小时参与调剂,0.05分一度。

差不多每一万千瓦每年收入950万左右。

那么投资呢大约是7块一瓦,一万千瓦投资700万,扣减折旧差不多资本回报是8.5。

我没记错的话,就是没开始抢装时候,风机大概3.3一瓦,因为抢装涨到3.8-4元。

为什么能接受涨价,就是投资也就是涨到7.5左右。

有的风场20 年有的风场25年,即使涨价对应资本回报差不多也有7.5-8.5。

那么简单算,就是海风赚3毛,年发7亿度电,对应50亿投资,4%回报

陆风发2000小时,一度电利润一毛5差不多,投资7块5一瓦对应差不多也是4%一瓦。

那么两毛呢要是1800小时,就是差不多4.5个点。

那么未来呢?

先讲一下风机技术进步是怎么回事

先准备一下直驱、双愦,原来是陆风直驱好点,因为维护省,海风都用双愦。

原因是直驱永磁功率增加,体积翻倍,双愦就相当于风机上有个变速箱,没有这个问题。

海风一般都是6mw以上,直驱因为体积问题一般做到3mw。

多的维护是啥呢,就是这个齿轮箱要加油啥的,还容易漏。

那么现在呢,一般是半直驱,就是永磁加上一个下面的齿轮箱,这样功率增加,也能对付。

比全双愦省维护费用。

陆地风机呢原来做不大的原因和风机没关系。

原来是中国海上风机大尺寸做的没有国外大,现在基本赶上了10几mw的风机也能做了。

陆地同理。

陆地风机原来的瓶颈是吊车,原来国产吊车不行,海风用船吊,没这个限制。

我们以前的文章说过每个风机下面有个35kv变,这个变要1000多万。

3.3mw风机,对应1万千瓦下面就是3个35kv变。

所以基本上风机做到20mw,也就没必要进步了,再大就要换变压器了,有不划算了。

简单算,就知道从3 mw到6mw,投资省了很多,因为风机没涨多少,变压器省了一半,塔筒什么的都省。

这也就是现在陆风差不多降到4块一瓦的原因。

海风呢,简单算就是风机大一倍,其他条件不变,差不多降到10块左右一瓦。

就是差不多要12-15mw风机,近海。

回报呢?平价4毛就是3000小时年回报12%扣除折旧4%,就是差不多8%回报。

那么这就是投资的起点,能不能发2500小时,可以,等技术进步,近海风电投资降到7块左右,大家就都发2500了。

这个逻辑和球友的理解是相反的。

不是说资源好,就发的多,是项目落地时候签成啥样子就发多少。

这个当然不是死数,签了3000实际2800-3100什么的都可能。

我们再看几个事

甘肃那个企业什么企业建新能源亏钱,山东分布式直接放弃,江苏华电放弃4gw指标。

这都是一个事的几面。

华电就是签不到落地条件就把指标放弃了。

甘肃那个企业,拿了就要建,不建就要像华电这样放弃指标。

企业自己过于自大,以为能和地方政府博弈附加条件,结果啥也没有,以为总能找到傻子接盘,结果五大不缺项目,不肯赔钱接。

山东的呢,就是知道自己几斤几两,不干了。

这些都和五大电力新能源项目投资没球关系,这事两个平行世界。

那再说说为啥海风是垃圾。

我们国家东北西北的陆风资源远好于海风,

4500不稀奇。

有了前面基础就知道,

发4000小时,一度电1毛二到一毛三,我们就能拿到8-9个点的irr。

按照3000小时算一度电一毛6,irr也是8-9。

算上特高压外送一毛2就是2毛5-3毛送全国。

你再对比近海海风到8块到10块几乎就是第一个瓶颈,远海20块还不够。

怎么竞争?

那么我们再看华电弃项目什么的,这实际就是对应前面那个倒算出来的数,你要大比例接入海风平价,就要求电网调节能力大幅度加大,拿火电一比一配,就是你上一份3000的风,就要求一份火降到2500。你要再搭一点光,火就要到2000以下了。

目前肯定不支持。

包括特高压,我们前面讲了特高压一定要风光火打捆,不然受端电网就不稳定,那么可不可以特高压直送风光,调节火电放在受端,平滑后在接入省网,理论上和打捆一样。

这个和现有电网政策冲突,这个要可行,内蒙甘肃的风光就可以大比例介入国网了。

以后可以不,不排除。

那么我们再看和地方政府的博弈和什么电价什么的?

电价这个事和当地就没关系。

我们一省一个价,拿大唐海风来说,地方上就看不到1块还是8毛的电价,地方看到的都是平价,国补省补都是给到企业,地方也不过手。

那地方有啥,就是拔毛,就是知道你irr多少,减5%给地方行不?

要一次性折现20年。

特高压假设,甘肃新能源配产业,广东海风配套产业本质都是这个逻辑。

华润以前有点优势就是电力去发电,五丰可以去养个牛啥的,隐形成本低。

万变不理其宗,就是对于五大这个规模的企业,新能源投资基本就是按照资产来的,什么3毛2毛一毛,跟资源也没啥关系,都是倒算出来再拔根毛。

包括什么龙源新代旧可以二比一三比一都是一个逻辑,你老项目赚多少,新项目赚多少,地方门清,大家就是谈个度,比例高低,需要在另外地方付出。

再结合两万亿度火电新能源替代背景,就知道个大概。

顺便再解释下为啥核心是经济。

就是无论地方政府,国网,五大电力核心都是在有利可图范围内博弈。

比如广东,曾经去和内蒙谈电力输配。

为什么,就是广东5毛多,内蒙3毛不到,特高压2000公里输送成本1毛二。

外送三毛内蒙就很开心,广东4毛2接到也很开心。

做不成是因为国网不同意过境。

那国网为啥和内蒙谈不拢

就是国网不接受三毛。

那托电项目呢?

球友以为是托电给北京保供,实际是因为要特供北京,国网不得不同意给托电加几分钱。

同时送北京5分就够了,大家各让一步。

所有事情的基础是经济可行,后面才有推广优化,有利益分配问题才有博弈。

没钱赚就啥也别谈。

再说说电网,有球友问,国网为啥不接受蒙西网3毛?

当时山东火电上网3毛8、3毛9、4毛。蒙西三毛也好0.2829都意味着国网白干,甚至微亏。

包括什么大渡河外送为啥迟迟不建,都是一个事,要么不赚钱,或者赚钱买卖还干不完呢,干嘛干不赚的。

包括小水电外送,为啥送不出去,电网无力可图。单一负荷,小时数不足。

简单对比就知道,火电要是发5000小时,小水电发3000不到。

给谁建划算?

小水电还在山里?距离可能长一倍,送电量小一倍。

大渡河什么的都同理。

三峡外送为啥没问题,经济上完全算的过账。

同样线路,500kv单回和同塔双回三回成本能一样么?

什么国电大渡河外送未来一定没问题,都是这一个道理,水电项目周期长,你还是分批建,电网不愿意提前给你留余量,你都建好了,电网经济上算的过账,外送通道怎么会不给你建呢?

但是项目群培育期,就得忍忍,谁是网谁是电,谁是老大要自己有数。

最后讲讲地方能干的事:

首先能能把你的毛,谁来都要拔,五大来了拔,华润来了拔,你就是粤电力去汕头也要被拔。

然后几年前就是能批什么自备电厂。

双碳以后黄了。

然后就是蒸汽锅炉。

双碳以后黄了。这也是为啥什么华能德州啥的能谈下工业汽原因。

自备可以干,只能上燃气锅炉,那肯定上不起,那就去火电厂热电联产的。

这也是潜在利好。

其他的就是什么粉煤灰啥鸡零狗碎的事了。

再其他什么电价,都是扯淡。

华友去广西,跟省政府签的电价,中铝去赤峰签的电价都没发履行。

地方就没这个权利,签了也白签。

这里面还可以推出来一个隐身数字。

煤炭大省的底线。

我们有个长协价什么坑口260-460。

那么政府的底数在哪?

肯定不是260。也不是460。

差不多对应5000大卡煤300-350之间,就是内蒙政府决定可以接受的数字,这个对应发电厂有不错的利润,可以送个全国。煤炭也有合理利润。

这就是大致的分析,大体不差,细节可微调。

再对这个新能源投资以及消纳问题做个总结。

就是各路神仙想借着国家推广新能源的这个新风大薅五大电力的毛。

怎么薅呢,就是知道你要完成任务,必须干,那就得接受少赚甚至赔钱干。

现在国家出了这个隐形的大基地必须由五大加上三峡主导牵头这个政策,基本就薅不着了,因为任务自动完成了还有效益。

至于回报么。

就是我一直说的扣除银行融资成本后还有3-5个点?

所以不要算什么度电利润,那个不准,就看新能源资产规模,利差就是利润。