来源:雪球App,作者: 买进中国_大佛,(https://xueqiu.com/9471245728/299805469)

一,本周市场概况

本周沪深300指收盘于3384.39,本年沪深300指数上涨下跌1.36%。

二,本周操作

1,7月30日,以122.9元买入观察仓五粮液;

2,8月2日,以1.98元减持中公教育,以5.69元增持分众传媒。

三,账户情况

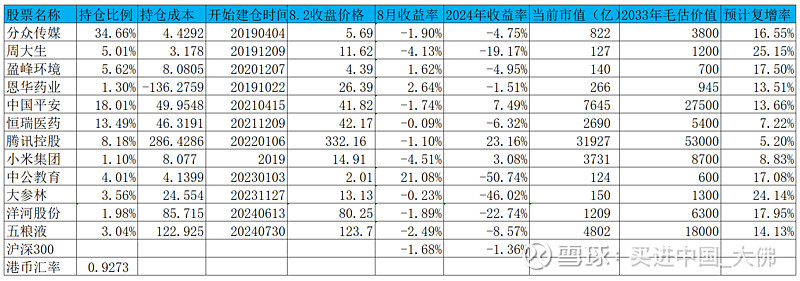

截至2024年8月2日的账户持仓如下:

历年收益明细:

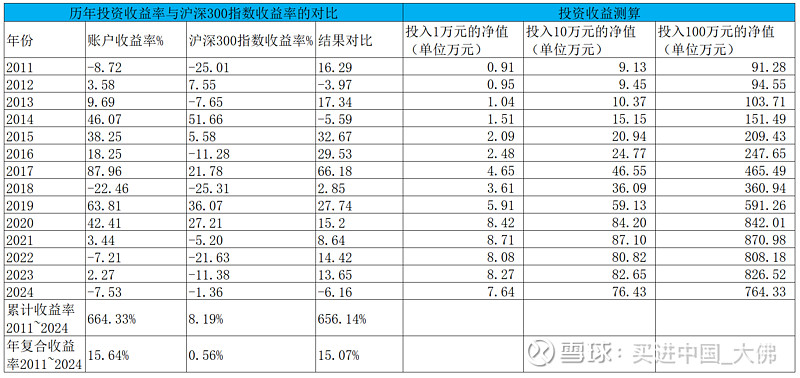

2024年账户累计收益率-7.53%,目前跑输沪深300指数6.16个百分点。长仓账户收益率-8.12%,短仓账户收益率-1.52%。目前短仓收益率暂时领先。

大佛坚持满仓持股,不追高,不择时,不融资融券,相对集中,适度分散的投资原则,操作上逆向投资为主,顺向投资为辅。

四,持股动态

1,分众传媒

(1)7月29日资讯,有投资者向公司提问,请问贵公司一季报中显示政府补助减少较多,约8000万左右,请问这些补助是针对什么项目进行的(获得补助的原因)?对业绩的影响是否为一次性,还是长期的?即是以前公司一直由于某些原因获得补助,现在开始,这些补助项目从此取消了?

公司回答表示,政府补助款项是各地政府基于公司对于各地就业等贡献情况考量之下给予的企业扶持款项,且与各地相关政策有关。政府补助在报表中属于非经常性损益项目,在本公司能够满足其所附的条件并且能够收到时予以确认,季度间有波动属于正常情况。(对于分众来说,政府补助虽然记在非经常性损益项目下,但属于经常性的非经常性损益,2019-2023年公司获得政府补助金额分别是7.23亿,3亿,3.24亿,5.86亿,4.56亿,占当期营收的比例分别为6%,2.5%,2%,6.2%,3.8%,这些补助是与经营相关的,不是一次性的,有点类似于出口退税,但不像出口退税有相对固定的比例,分众获得的政府补助与各地的补助政策有关。)

2,恒瑞医药

(1)公司7月29日公告,2024 年 5 月 14 日受理的注射用 SHR-A1921 临床试验申请符合药品注册的有关要求, 药监局同意本品开展联合阿美替尼或联合贝伐珠单抗及卡铂/顺铂治疗晚期实体瘤的临床试验。

注射用 SHR-A1921 为靶向 TROP2 肿瘤相关抗原的抗体药物偶联物(ADC), 在与肿瘤细胞表面的靶抗原结合后,经内吞进入细胞,通过释放小分子毒素杀伤 肿瘤细胞。国内已有一款同类产品获批上市,多个同类药物处于临床开发阶段, 适应症以晚期恶性肿瘤为主。截至目前,注射用 SHR-A1921 相关项目累计已投入 研发费用约 10,541 万元。

注射用 SHR-A1921主要用于晚期恶性肿瘤的治疗,今年2月获批联合HRS-1167片治疗晚期实体瘤患者,在今年3月获得美国FDA授予快速通道资格(fast track designation,FTD),这是公司第3款产品获得美国FDA快速通道资格认定。今年5月获批用于治疗铂耐药复发上皮性卵巢癌、输卵管癌或原发性腹膜癌,纳入突破疗法。

(2)公司8月1日公告,截至 2024 年 7 月 31 日,公司通过集中竞价交易方式累计回购股份 2,583,204 股,占公司总股本的比例为 0.04%,成交的最高价为 40.77 元/股,最低价为 39.00 元/股,已支付的总金额 1.03亿。受年度分红影响,回购股份价格上限由不超过人民币 67.38 元/股(含)调整为不超过人民币 67.18 元/股(含)。截至6月30日,公司回购金额1亿,公司在7月没有展开过多的回购。

3,中国平安

略。

4,周大生

(1)07月31日讯,有投资者向周大生提问,金价上行对公司整体经营和盈利能力有何具体影响?公司是否已采取相应措施来应对金价波动带来的风险与机遇?金价上涨后周大生的成本构成有何变化?在这背景下公司有哪些盈利预期?公司如何平衡产品定价与市场需求之间的关系?目前公司黄金期货合约的持有量是多少?采购成本是多少?目前公司加速了向数字化转型的步伐,特别是在线销售渠道的拓展,公司对线上销售有何规划?未来盈利预期是多少?

公司回答表示,金价缓慢上行对销售最有利,金价短期暴涨会使消费者观望情绪增强。黄金产品在终端门店的定价中,影响因素最大的是现货金价,品牌端会采取一系列营销、促销规划帮助加盟商提振动销。公司认为消费者对金饰的需求短期有一定程度抑制,但不改变长远的需求逻辑。公司线上收入自2016年的2.21亿元增长至2023年的25.08亿元,CAGR为31.1%,线上规划请参见2023年年度报告。(年初至今,金价持续上涨,如今金价高高在上,所谓高处不胜寒,消费者观望情绪浓厚,金价暴涨确实影响公司的销售,不过一些刚性婚庆需求不减,悦己需求也在增长,随着消费者收入的增长,从长远来看,金饰有持续增长的需求。不过纠正董秘的一个小错误,线上收入从2.21增长到25.08亿,复合增长率是41.5%,这个增速是相当恐怖的,预计线上营收未来几年仍将保持快速的增长。)

(2)公司7月31日资讯,投资者向公司提问:近年来公司在三四五城市都已有布局,接下来靠新增加盟商来拉动销售空间已不大,且国内珠宝行业目前还是同质化竞争,除了大力发展线上销售外,公司有什么对策来拉动销售的增长?

公司回答表示,公司仍然看好黄金会是行业未来主力,是主要的销售和利润的来源,公司也做了深度布局:第一,加强供应链平台的整合。第二,创建以黄金产品为主的品牌矩阵。第三,公司注重对黄金品类的细分研究和深度打造,从而满足不同层级的消费者偏好,带来不同结构的消费利润贡献。第四,在每个黄金品类内部做模型化。第五,在模型内部做IP化。第六,在IP化内部打造爆系化和爆款化。相信我们的产品研发在行业内会不断产生产品战略的力量,增加客户黏度和终端竞争力,不断创造效益。(自从公司战略转移以黄金类产品为主力产品以来,公司的黄金产品营收增长迅猛,是公司利润的主要来源,不过,黄金产品毛利率较低,很难形成差异化,因此,公司这几年打造的IP系列,国潮系列都具有明显的差异化特点,并陆续开出了多家国家宝藏系列高端店。)

5,盈峰环境

略。

6,恩华药业

公司7月31日收盘后公布24H1财报,基本符合预期,要点有:

①24H1营收27.6亿,同比增长15%,其中24Q2单季营收14.1亿,同比增长15%,仍然保持快速的增长态势,主要原因:1、老产品建立产品的差异化竞争优势,实现稳定增长。2、公司近年获批的麻醉系列产品(羟考酮、芬太尼系列、富马酸奥赛利定注射液等)实现了快速增长,24H1麻醉类产品同比大增20%。3、深度挖掘县域基层与睡眠市场,公司在 2023 年成立的新兴及睡眠事业部,一方面保证了非集采产品的较快增长,另一方面也遏制了此前已被纳入集采的精神线产品收入的下滑并逐步恢复增长,使精神线产品的收入受集采影响逐步降低;

②24H1扣非净利润6.3亿,同比增长15%,其中24Q2扣非净利润3.7亿,同比增长16%,保持快速增长的态势。

③研发方面。报告期,公司加大了研发投入,投入科研经费3.2亿,同比增长13%,增速有所放缓。

在创新药研发方面, 公司目前共有 20多个在研创新药项目,其中开展Ⅲ期临床研究项目 1 个(NH600001 乳状注射液);开展 II期 期临床研究项目 2个(NHL35700 片、YH1910-Z02 注射液),完成Ⅰ期临床研究项目 2 个(NH102 片、NH130 片);开展 I 期临床研究项目 4个。

在重点仿制药产品研发及一致性评价方面,开展仿制药项目 44 个。 获得生产批件 3 个(盐酸阿芬太尼注射液(5ml:2.5mg)、拉考沙胺注射液、普瑞巴林胶囊);仿制药报产在审项目 9 个 (地佐辛注射液、注射用盐酸瑞芬太尼(新增适应症)、盐酸他喷他多片、氯硝西泮注射液、氢溴酸伏硫西汀片、米库氯 铵注射液、盐酸咪达唑仑口服溶液(5ml:10mg、10ml:20mg)、氟马西尼注射液(新增适应症)、盐酸羟考酮缓释片(40mg);开展一致性评价项目 9 个,其中 1 个项目通过一致性评价(盐酸戊乙奎醚注射液(1ml:0.5mg));一致性评价报产在审项目 4 个(利鲁唑片、注射用甲磺酸齐拉西酮、盐酸丁螺环酮片(10mg、15mg)、氯氮平口崩片)。

④恩华连锁线下门店。上半年新增门店 18 家,门店数达到 178 家。医药商业24H1实现营收3.6亿,同比大增24%。

⑤好欣晴。截止 2024 年 6 月底,江苏好欣晴平台注册医生超过 7 万名,每月服务患者超过 20 万人次。江苏好欣晴积极布局了创新疗法与创新检测,业务继续保持高速增长。 受大环境影响,IPO进程缓慢,公司目前持股约23%,好欣晴的上市将提高公司的资本溢价收益。

7,腾讯控股

略。

8,中公教育

(1)本周将之前在1.67元,1.7元增持的仓位以1.98元卖出,增持分众传媒。

按我们上周分析,23H1净利润0.82亿,24H1的业绩增速未公布,即低于50%的增速,那么24Q2的净利润至多0.4亿,同比减少31%,中报公布后股价预计会进一步下挫,目前中公股价从低位快速上涨已超过50%,感觉是游资在其中操作,游资的特点是快进快出,目前已经达到其预期的目的,接下来的撤出可能就是血雨腥风了。老李的增持资金会不会在中公公布中报后再进场呢?管理层整体还算有所作为,今年若能顺利实现盈利,并走出退费泥潭,中公的业绩也将逐渐得到恢复。

9,大参林

略。

10,洋河股份

略。

11,五粮液

(1)本周以122.9元买入观察仓,上轮买五粮液还是12年前了,从2012年35元开始买进,一直买到2015年4月初,在2013年12月底最低有买到过14.64元,平均持仓价位在19.68元,2015年6月底,为了买房,开始以30块左右部分卖出,2020年1月以140.52元完成全部抛售,没有买到最低价,也远没有卖到最高价。五粮液自2021年开始调整,目前已经调整3年多,当前重新介入,简单的写一下买入理由:

①强大的生意模式。白酒是典型的赚钱相对轻松的生意,行业周期性相对较弱,长期增长的确定性较强。作为知名白酒,头部企业之一,五粮液是仅次于茅台的白酒巨头,拥有强大的自由现金流创造能力。近5年,平均有30%以上的营收转为自由现金流。

②强大的盈利能力。近5年毛利率稳步提升,从74%逐步提升到75.8%。扣非净利率稳步提升到36.2%。净资产收益率基本稳定在25%左右,近10年平均净资产收益率在22%左右。

③品牌价值高。公司作为老八大名酒,五粮液品牌文化底蕴深厚,发于唐、兴于宋、精于元、成于明、得名于清,传承逾千年;拥有独特的五字文化、古窖文化、诗酒文化等,“和合共生、美美与共”的和美文化主张持续彰显;品牌价值已突破4000亿元,品牌强度指数连续两年获得全球最高 AAA+评级、位居白酒品牌首位,这个牛吹的有点大,跟茅子比还有不小的距离哈,说是浓香型白酒排名首位可能更合适一些。

④不可替代的自然环境优势和独特的古窖池群优势。公司所在的宜宾产区拥有得天独厚的“水、土、气、气、生”自然生态酿造环境, 被联合国教科文及粮农组织认定为“地球同纬度上最适合酿造优质纯正蒸馏白酒的地区”,是世界十大 烈酒产区之一,2023 年被授予“中国五粮浓香核心产区”称号。以长发升、利川永等为代表的元明古窖池群是我国现存最早、规模最大、从未间断生产的地穴式曲酒发酵古窖池,至今已有656年历史,具有不可复制和不可再生的稀缺价值。

⑤消费群体优势。浓香型白酒是市场占有率最高、消费人群最多的白酒品类,五粮液以“香气悠久、味醇厚、入口甘美、入喉净爽、各味谐调、恰到好处、酒味全面”的独特风格闻名于世,具有广泛而坚实的消费者群体基础;特别是行业首创的低度白酒在培育年轻消费群体方面具有独特的比较优势。90后目前成为白酒消费的主力,五粮液在迎合年轻消费者新的消费特点方面做出了很多努力。本人作为伪品酒大师,不管是茅子还是五粮,并没有品出什么独特的味道。

⑥品质优势,五粮液拥有独有的“1366”国家级非物质文化传统酿造技艺,中国白酒大师、中国 酿酒大师、中国白酒工艺大师已达 12 位、行业最多;建立了“从一粒种子到一滴美酒”的全过程质量管理模式,四度荣获中国质量管理领域最高荣誉“全国质量奖”。企业的竞争归根到底是产品的竞争,产品的竞争最终靠品质取胜。

⑦价格比较便宜。自2021年达到历史高点328.31元以来,公司股价已经连续跌了3年多了,今年最低价118.18元距离历史高点的跌幅高达64%,跌幅已经非常大,跟我们的另一个持仓洋河的跌幅差不多。目前公司TTM市盈率15倍,低于茅子的22倍。公司自上市以来,截至2023年,净利润复合增长率17%,而股价复合增长率17.9%,长期来看,股价复合增长率将与净利润复合增长率趋于一致,这在五粮液上面得到了很好的验证。2023年每股分红4.67元,股息收益率高达3.8%,是茅五泸里股息收益率最高的企业,期待出现更好的价格,不过也要有足够的银子才行。

本人尚持有以上个股,目前谨慎持有中。此文谨作本人投资分析交流之用,不作荐股之用,各位看官须独立思考,理性分析,看好自己的钱袋子哈。

感谢点赞,评论,转发三连击!大家对持股有什么看法呢?欢迎在评论区交流,谢谢!

投资有风险,入市有帮手。

学习投资可关注:

雪球:买进中国_大佛

更多干货关注:实盘学习投资

$分众传媒(SZ002027)$ $恒瑞医药(SH600276)$ $中国平安(SH601318)$

@剽窃太阳 @思而学投资 @Hisoka西索 @小步快跑8 @wangyc3 @小小的太阳dry

2024年8月3日