来源:雪球App,作者: 爱读书的阿水,(https://xueqiu.com/3325450804/299812275)

一、引子(一句话引发的思考)

投资大师查理芒格曾说过:“长期来看,投资收益率必将无限接近于企业的净资产收益率(ROE)。”这句话看似简单,实际上理解起来还是有点难度的。

如果仅仅从字面意思来理解的话,我们只需要找到哪些ROE长期维持在20%以上的企业,长期持有收益就会超过达到20%,那投资岂不是成了很简单的事情。实际上,ROE长期维持在20%以上的企业不少,但是能实现长期收益率20%的却很少。反面例子随处可见,阿水之前文章梳理过的双汇,10年平均ROE达到29%,10年年化只有6%;还有洋河股份,10年平均ROE在20%以上,但10年年化收益率远未达到20%。

有朋友认为,投资收益率之所以达不到ROE的水平,是由于我们买入的价格过高,如果以净资产(市净率PB=1)的价格买入,投资收益率就会达到ROE的水平。这让我想到了银行股,很多银行股都是长期低于1PB,特别像招商银行这种长期15%以上ROE的银行,近期的市盈率PB也才0.85,按上述说法,在低于1PB时买入,投资收益率就会超过ROE。真的是会是这样么?希望读完本文你能得到自己的答案。

二、净资产收益率的概念及相关公式

上一篇文章已经介绍过净资产收益率的概念,相信大部分朋友不用介绍也都了解。毕竟股神巴菲特曾说过,如果只能通过一个指标来选股,那他只看净资产收益率。这里简单一带而过吧。

净资产收益率(简称ROE)是衡量企业盈利能力的一项重要财务指标, 它反映了企业利用自有资本创造利润的能力。ROE的计算公式为:

ROE = 净利润/平均净资产×100%;(1)

其中,净利润是企业在一定经营周期内(一般一年)的税后利润;平均净资产则是期初净资产和期末净资产的平均值。

公式(1)是ROE的基本概念公式,本文还将用到的基本公式如下:

(市盈率)PE=股票价格/每股收益;此公式两边同时乘以总股本就得到公式(2):

PE=总市值/净利润;(2)

PB=股票价格/每股净资产;此公式两边同时乘以总股本就得到公式(3):

PB=总市值/净资产;(3)

上述公式(1),(2),(3)均为概念公式,没什么好说的。通过公式(2)和公式(3),以及公式(1),可以进一步推导出公式(4);

PB=PE×净利润/净资产;(4)

如果将公式(4)中的净资产看作平均净资产的话,公式(4)就演变成下面公式;

PB=PE×ROE;(5)

通过公式(5),我们可以定性的了解,在ROE一定的情况下,PE与PB呈线性正相关,即PE越大,对应的PB越大;PE越小,对应的PB也越小。

本文后面可能用到的公式就上面几个,都很简单吧。

三、以老板的视角看待投资收益率;

我们先从简单的例子进行入手,假设张三开了一家面包店,由于地段选的好,客流量大,周围又没有竞争对手(实际可能不会这样),能够在长期维持很高的ROE。那么我们来分别看一下张三的面包店在假设条件下5年投资收益率情况。

假设条件如下:

(1)张三面包店的初始资金投入100w,长期保持每年20%的ROE;

(2)每年的净利润均为真实现金流入,无白条;

(3)为演示方便,期初资产按平均净资产来计算;

(4)张三面包店的投资收益按资产变化(即PB=1)来模拟计算;

根据上面两个计算表格,我们发现无论是在每年净利润全部分红后复投,还是每年净利润不分红全部留存用以扩大生产,张三面包店的年化收益率都是20%,数值上与ROE相同。这与第一节引子中的说法相一致,“如果以净资产(市净率PB=1)的价格买入,投资收益率就会达到ROE的水平。”

这个结论也相对好理解,因为不是上市公司,我们仅以面包店的资产来核算收益,在净资产收益率ROE固定且不负债的情况下,收益就是等于ROE。无论是先分红复投还是不分红直接留存净利润,对张三的面包店来说都是相同效果的,隐含的内在逻辑就是PB=1,分红复投后效果与直接留存一致。

如果每年分红所得张三用来消费掉,不再复投,收益情况如何呢,见下表:

由于每年的净利润全部分红且不复投,相当于分红的20w不再产生利润,因此会影响投资收益率。在第1年的年化收益率为20%与ROE相同,第2年~第10年的平均年化收益率为逐年降低,在前5年平均年化收益率为14.9%,在前10年年化平均收益率为11.6%。

那么实际我们投资者很难以PB=1的价格买入某只股票,在这种情况下投资收益率与ROE的关系又是如何呢?请继续看下文。

四、以投资者的视角看待投资收益率;

上面的例子是以老板的视角来看待投资收益率,是从资产的角度来计算投资收益率,其实上面的例子可以看成是PB=1的企业。

下面我们尝试以投资者的视角来看待投资收益率,从市值的角度来计算投资收益率。

有这么一家上市公司(实际不存在),无负债(净资产=总资产),并且能够在长期时间内维持一定ROE。假设这家公司符合下列假设条件:

(1)该公司能够长期保持每年20%的ROE;

(2)根据第二节介绍的公式(5)PB=PE×ROE,假定PE长期保持25不变(随便假设的,不一定非是25,即不考虑波动带来的影响),则PB亦长期等于5,5=25×20%;

(3)企业的净利润均为真实现金流入,无白条;

(4)企业的净利润要么留存下来继续扩大生产以创造更多的利润,要么分红回馈股东;投资者获得的分红收益直接继续买入该公司股票;

(5)为演示方便,资产均按平均净资产来计;

按派息率0%~100%(10%间隔)分别模拟计算了不同派息率下的投资收益率,下表仅列出其中代表性的3种计算过程表格。

A.企业净利润100%分红回馈股东,不留存扩大生产。在上述假设条件(PE=25,PB=5)下,预期的年化收益率4.0%,即PE的倒数,该值也等于每年的股息率(20/500=4.0%)。计算过程表格(单位可看作亿元)如下:

B.企业50%净利润分红回馈股东,50%净利润留存扩大生产进一步增加利润。在上述假设条件(PE=25,PB=5)下,预期的年化收益率12.0%,其中每年的股息率为(10/500=2.0%)。计算过程表格(单位可看作亿元)如下:

C.企业净利润不进行分红,100%净利润留存扩大生产进一步增加利润。在上述假设条件(PE=25,PB=5)下,预期的年化收益率20.0%,股息率为零,年化收益率等于ROE。计算过程表格(单位可看作亿元)如下:

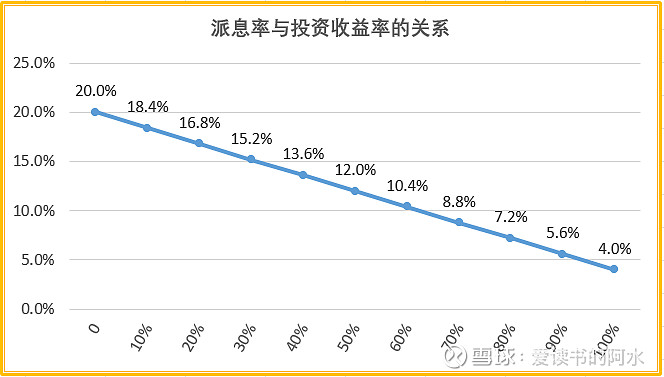

以派息率(分红占净利润的百分比)为横轴,投资收益率为竖轴,得到派息率与投资收益率的关系如下图所示:

有初高中数学基础的朋友都知道,这是简单的线性关系,结合上面3种派息率(100%,50%,0)对应的投资收益率结果:

当企业100%分红时,投资收益率=股息率=1/PE=4%;

当企业不分红,净利润全部留存有效扩大生产时,投资收益率=ROE=20%;

当企业留存一定净利润有效扩大生产时,投资收益率=留存净利润比例×ROE+分红净利润比例×4%(4%代表净利润全部分红时的股息率);

随便验证一下,当企业留存30%净利润,其余70%净利润用于分红时,投资收益率=30%×20%+70%×4%=8.8%,与上面图表一致。

上述公式适当变化后得到如下公式:

投资收益率=留存净利润比例×ROE+股息率;

其涵义也好理解,当企业净利润全部留存用于扩大生产时,不考虑PE的变化,投资收益率与ROE相同;当企业净利润部分留存时,留存部分产生的收益率等于留存净利润比例×ROE,分红部分产生的收益率就是分红率。

五、总结

看完了第三节和第四节的数据分析,我们来综合总结一下,其实聪明的投资者会发现,第三节中的老板视角其实就是PB=1时特殊的投资者视角,有兴趣的回头再看一看是不是如此。

无论是以老板视角,还是以投资者视角,在企业不分红的情况下(净利润全部留存扩大生产增加利润),长期收益率均与ROE相等。

在PB=1时,企业无论分红与否,长期收益率均与ROE相等。

对于文章开头投资大师查理芒格的那句话,“长期来看,投资收益率必将无限接近于企业的净资产收益率(ROE)。”我个人更倾向于前者的理解,长期来看,在企业不分红且净利润能够有效再投资的情况下,投资收益率等于企业的净资产收益率。

这句话其实隐含两个要点:

(1)企业不能分红,如果实施分红,用于分红部分的净利润将不能实现扩大生产,影响投资收益率;

(2)企业不分红,但要保证留存的净利润能够有效利用,而不是仅仅将净利润躺在企业的账上。A股企业很多公司是铁公鸡,长期不分红,净利润以现金型式躺在账上或者被大股东挪用,这种情况下也无法实现投资收益率等于企业的ROE。

很多投资者可能会关心上述公式“投资收益率=留存净利润比例×ROE+股息率”能否直接用于指导投资,阿水个人觉得并不适用。仅举个反例,假设PE=25时,PB=5,ROE=20%;而当PE=15时,PB=3,ROE依然等于20%,但是实际上PE由25降为15,净利润不变,市值会降为原来的60%(市值=净利润×PE),而上述公式是在市盈率维持不变的情况下推导出来的,因此无法考虑PE和PB的波动。

我们在投资中不可能仅通过一个或几个指标来直接指导投资,如果这样的话人人都是股神了。净资产收益率ROE是一个非常重要的财务指标,虽然它与预期投资收益率有一定的相关性,但是我们依然不能简单的依据ROE的高低来做出投资决策,就像我们不能简单的凭借市盈率PE或者市净率PB的高低来买卖股票一样。

净资产收益率ROE可以为我们提供一个寻找优秀企业的途径,能够维持高ROE的企业,必定具备优秀的市场竞争力,再通过杜邦分析原理来判断企业维持高ROE的原因,这样你很有可能发现一个优秀的企业。

对于成长型企业,留存的净利润对企业发展有利,能够带来更大的利润,而分红会影响企业的增长率进而影响投资收益率;在企业由成长期逐渐向成熟期过渡时,即使企业不分红,也很难保证留存下来的净利润能够有效实现再投资(毕竟市场有限)。因此,对我个人来说,无论对于什么类型的企业,我都很看重分红,即使分红在一定程度上会降低潜在收益率。对那些分红很少的企业要持谨慎态度,分红是企业对股东真金白银的回馈,也是企业净利润的试金石。$上证指数(SH000001)$ #雪球星计划# #今日话题# $洋河股份(SZ002304)$ $海康威视(SZ002415)$

六、声明

文中涉及的股票和数据仅作探讨,均不做推荐。

优秀的你都已经读到这里,超过了75%的读者,点个赞再走吧。据说喜欢点[赞]+[分享]的朋友运气都很好!阿水感谢你的支持,祝生活愉快!

往期文章回顾: