来源:雪球App,作者: WadeGao,(https://xueqiu.com/4434828448/299801896)

还是先来看最新一季的财报:

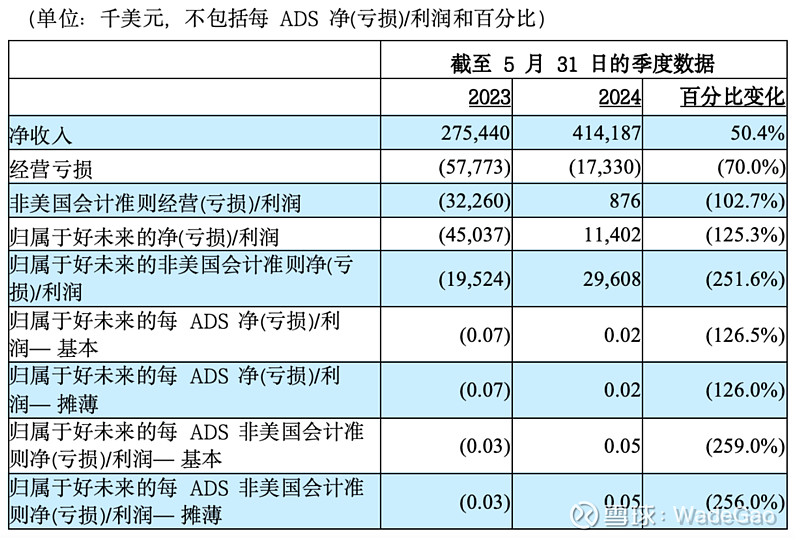

FY25 Q1财报

净收入4.142亿美元,同比增长 50.4%;

运营成本和费用4.321亿美元,同比增长 26.3%;

营业成本从1.395亿美元增加 43.4% 至2亿美元;

销售及营销费用从去年同期的9,770 万美元增加 25.4% 至1.224亿美元;

毛利率为51.7%,去年同期为49.3%,同比增长2.4%;

净利润为1,140万美元,2024财年第一季度净亏损4,500万美元;

营业亏损为1,730万美元,2024年第一季度的营业亏损为5,780万美元;

经营活动产生的净现金为2.468亿美元。

现金、现金等价物和短期投资合计余额为34.19亿美元,而截至2024年2月29日的余额为33.03亿美元。

递延收入余额为6.419亿美元, 同比增加2.136亿美金。

业绩点评:

先对这份业绩进行点评,由于允许对外披露的内容十分有限,因此只能单纯从纯粹的财务指标进行分析,结合过去几个季度的业务构成比,由于业务结构在过去几个季度一向保持稳定,留存率和教室利用率稳步朝着政策出台前迈进,因此即便通过一些简单披露的数据,也是能够进行分析的。

净收入增长50%,依然保持在一个十分稳健的水平,因为考虑到作为K12唯二的两只龙头公司,这个增长并不稀奇,而增长背后的驱动是什么呢?可以参考去年我在分析两家业务的时候带上了财报看这里,那个时候还公开披露业务构成,75%为学习服务,其余25%都可以概括为内容部分营收(解决方案),现阶段,业务营收构成的百分比我判断依然是按照这个比例维持的,如果再具体细分的话,按照正常来说,素养(中小学)又占到学习服务中的一半,久久不发声的网校应该也能有10%+的比例(我之前发过一个简单的通过千川投流的反推网校规模),剩下的还有高中部分,大致推测在15%,还有个位数的例如出国及成人等,学习机应包含在内容解决方案里,如维持不变的营收比例,证明增长方面依旧做的不错。

亮点当然是有的,比如销售费用增速的下降和毛利率的增长,会有人问,这个毛利是不是长得有点少,这其实是和商业模式呈正相关的,由于线下素养课的班型是固定的,单位小班的收入和利润浮动只取决于成本和学费波动,师资和房租水电在短时间是不会出现变化,retention& utilization rate又维持稳定,因此这个毛利会一点点往上,但不会变化太多。

销售费用利用率提升也和目前大规模开辟线下教学中心,坚持以线下开店为主的模式相符,当然成本端和费用端要区分看,毕竟开店不属于销售费用环节,但却和未来营收的增长密切相关,因此我们看到的利润很多一部分程度是会被这两部分同时影响。

再说下利润,实际作为K12龙头企业,最近一年多来好未来的利润这块一直都不是特别让人“满意”,尤其线下超强的盈利模型下,如果说前两年由于忌惮政策的不确定性以及堆新业务和技术的投入这些理由还能站得住脚,那么之后的1年内如果再不能证明回归强劲的利润模式下(新东方也一样),市场一定会给你答案的,毕竟同行业的思考乐和卓越已经做出了表率。

拓线下教学中心依然没有明说,按照去年同时间给出的200+,截至本季度接近400家应该是有了的,对比新东方那边,维持在接近1:2的比例关系,不得不说也是一种默契。

净现金和递延收入依旧是稳的一p,没什么说的,这个行业目前来看投公司都tm不如下场做啊…(看清楚,我指的线下)

很多人说超预期,其实这里要说明一点的是,如果前次财报会上给出的指引都是可以进行修正的,公布财报日的日期存在一定的滞后时间,教育行业预收款模式(对龙头企业来说退费率是可提前估算的常规值)可以让接下来一季度的财报偏差度保持在5%以内,因此即便是超出预期或大超预期也可以算在“预期之内”,试想一下,当多数人都觉得超预期是必然,那超预期本身是不是就属于符合预期之内了?

股价为什么出现如此大的反应?

我总结了以下几点:

1、业绩并没有真正超出预期的那么好(别犟,这行业现在什么情况,唯二头部的公司在恢复阶段这个增长难道很意外么?)

2、有声音说对接下来极度的指引大幅下调利润表示担忧,其实这个是没必要的,新东方已经成功给大家做出来示范,所以我现在有理由相信,这个时候把剥离与辉同行放进来,人们反而对由于线下教学中心扩张带来的短期利润影响反而不那么明显是有一定关系的。利润的下降也是在可预期范围内的。

3、cn资产概念的全面猎杀,中概不如狗。

4、由于公开可披露的数据有限,以及对外发声并不多,无论在回购还是在IR方面好像离投资者越来越远,也带来了一定市场层面的情绪负反馈(类比新东方会体现的更明显一些)。

5、政策的不确定性,比如,2月的征求意见稿还没有正式发布等因素都会包含在其中,也会让阴谋论和做空势力钻了空子。

是否存在藏业绩之说?

虽然经常听到有藏业绩之说,这两年我知道的至少好几家知名公司都被冠以这个头衔,就比如腾讯,当然今年上半年腾讯Q1的业绩如此之好,众人又是拍手称赞,纷纷称藏的好。

我们会把这类行为称之为合理运用财务手段,尤其在逆风局或者环境不那么好的形势下,目前整个行业还都在快速增长阶段,投入是必不可少的,除了线下校区的租用,教室设备的安装及装修等、还有当地教职人员的招聘、市场营销的花费等。这些都是在未来可以预见到的创收和利润。

这里具体再说一个点,学习机由于是一次性收入,覆盖未来2-3年学习(目前并没有开软件服务收费模式),因此是否存在利润分摊到未来2-3年的可能?前端获客的上升(这块分给渠道的不少)+前期内容和技术研发确实让这个生意看起来并不是那么的“美丽”。

而还有一个影响到利润的大头就是AI的投入,具体九章大模型是否已经完全融入到教学生态系统中不得而知,从最近两季的毛利来看,但毛利其实没什么影响,反而是投入一直都很高,这也是我一向不十分看好AI在当下任何领域所起到的商业化作用,如果未来有一天会释放出利润,那么这部分的投入势必会占比越来越少。

为何对外口径越来越小心?

你在这个行业,经历了几年前那些事,也会选择一样这么做的,别看老俞那边经常发声,其实90%都跟教育没任何关系,他比谁都清楚,什么该谈,什么不该谈,好未来对外发声次数不见得少,主要是新东方太高频了…而且内容上前者更多围绕内容生态合作、九章大模型进展等就显得特别乏味,我是很难想象有天Tom突然出现在财报会上,对所有投资人发声:曾经的那个TAL全面回归?无法想象,这一辈子也不会发生。

K12教育是否再次迎来低谷?

不想浪费口舌了,两个字回应:放P

接下来如何操作?

借用昨天@metalslime也说到的,目前大多数资产,缺乏做多的空间弹性。 你可能觉得教育股很便宜了,但上涨的弹性源自于哪儿? 很多时候股票都是跌出弹性才能涨,不断下跌的时候会不断的有叙事催化。而且不要忘了,虽然很多股票都距离高点回撤50%甚至80%不止,但确实过去一年之内,从最低点有反弹了数倍之多,即便是新东方、好未来目前的价格,从最低点的获利比例也是颇丰。

因此我们不能再按照过去的思维来思考当下的市场,对于估值的下限要结合众多因素组合在一起进行分析和判断,明明在成长阶段,非要跟我扯PE,明明收入已回到政策出台前的历史巅峰,股价却只有巅峰三分之一不到(新东方),那是不是腾讯、美团包括小米更冤呢?

在确定性中寻找安全边际更高的价格区间,不要让自己在寻求价值回归的过程中伤痕累累, 所以昨天我就发了那条:现在这个价格无论买入还是卖出都不要后悔的话,因为这个市场很混沌,明明我只需要关注一个行业的一直公司即可,却偏偏让自己成为了全球经济学家,是啊,来这个市场的门槛只会越来越高,我们的敌人不是公司,不是资本,更不是xx,最大的敌人是市场,永远不要试图去对抗市场,在我看来,如果一只股票明知道未来价值会回归,业绩还会创造新高但就是一路下跌,那只能接受多数人认为当前价值的短期投资回报率不值得配置过多资金。

但我只看一个行业和公司的长期发展,剩下的交给时间就好(永远做好风险控制)。