来源:雪球App,作者: 孔祥嵩,(https://xueqiu.com/2710044146/299806285)

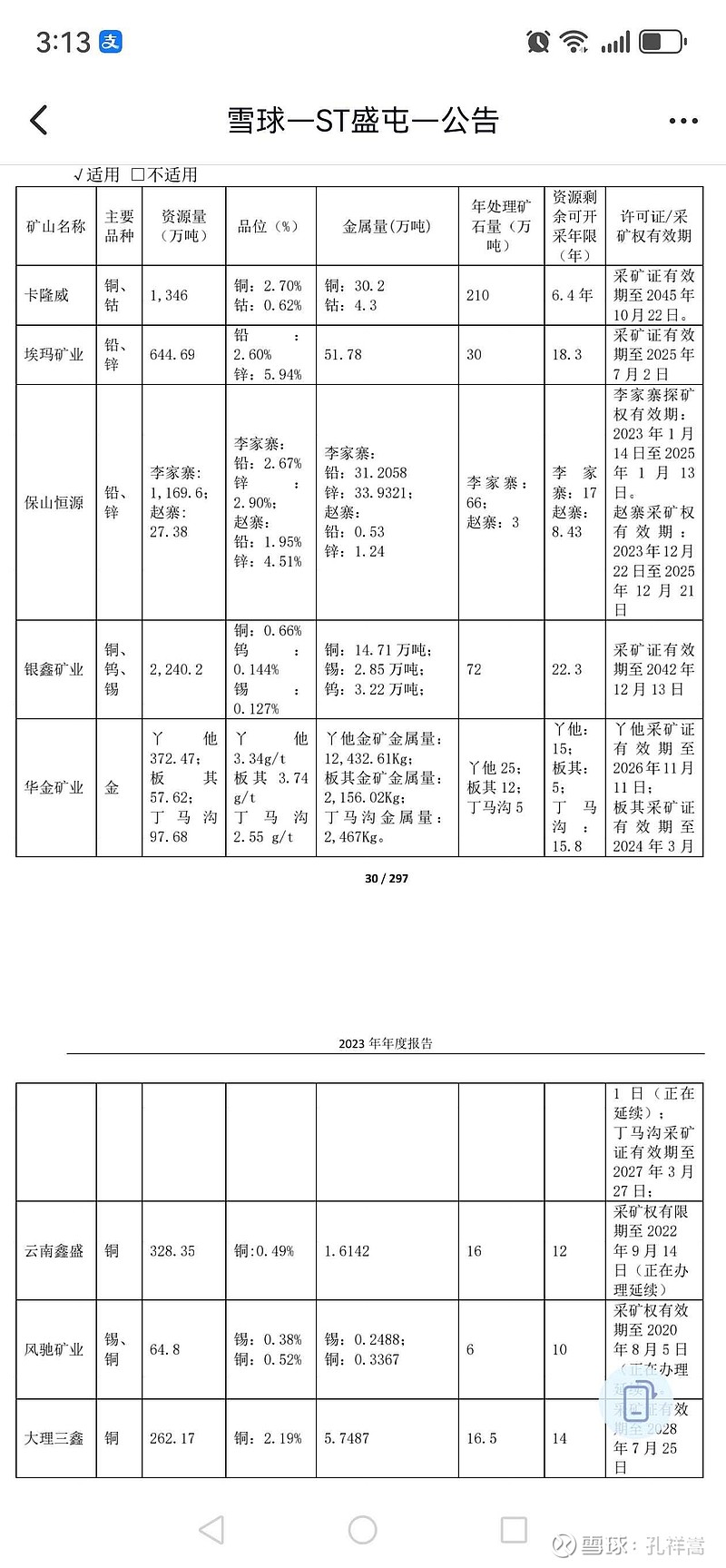

$ST盛屯(SH600711)$ 主要业务就是挖矿,加工和贸易。自有矿山如下

其中大理三鑫预计2024年年底2025年年初建成投产。埃玛矿23年12月取得采矿证,保山恒源预计今年取得采矿证。华金矿业现在干点锂委托加工的活。

目前看就是刚果卡隆威在挖矿。

加工业务,卡隆威铜产量16万吨,其中自产铜不超过6万吨,还有10万吨冶炼产能,就是当地买矿加工,一吨挣几千加工费,利润随行就市。

印尼的镍项目也没有矿,就是加工,不过好在印尼限制镍矿出口,盛屯去年镍产量4.16万吨,赚了5.7亿净利润,今年预计6万吨产量,应该能增加些利润。

盛屯的锌主要是子公司盛屯锌锗冶炼加工,去年亏1.47亿,不知啥时能盈利。

盛屯矿业的金属贸易业务在收缩,贸易也赚不了几个钱,不用期待。

综上,盛屯的利润弹性主要就在铜价,刚果金自产铜成本大约5000美金/吨,若铜价维持7万每吨,这几年一年挖铜就能产生17亿利润。加工部分也能维持十来亿利润,主要在于铜今年新增6万吨铜产量和镍新增约2万吨产量。就是锌加工业务拖后腿,还在亏损。钴的话,有自产有加工,也能小赚。

后续增量看看国内几个矿何时能投产,利润如何,还有ftb项目能不能续上,这个不能计算,不确定性太高。

至于给$ST盛屯(SH600711)$ 什么估值,市场说了算,短时有可能打到很低,但长期终会和业绩相匹配。

贸易可以不给估值,冶炼加工这一块是要给估值的,镍加工今年差不多能赚8亿,铜加工差不多4亿,锌钴合计算亏损2亿,这样加工部分10亿利润,金属冶炼加工行业平均市盈率是17。

矿山肯定有买贵的,不过一个卡隆威能都找补回来。