来源:雪球App,作者: 许舒,(https://xueqiu.com/1630191122/299666247)

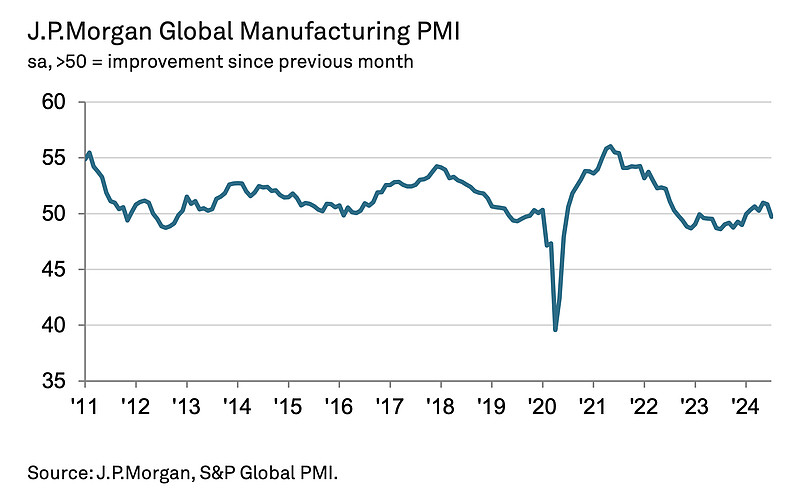

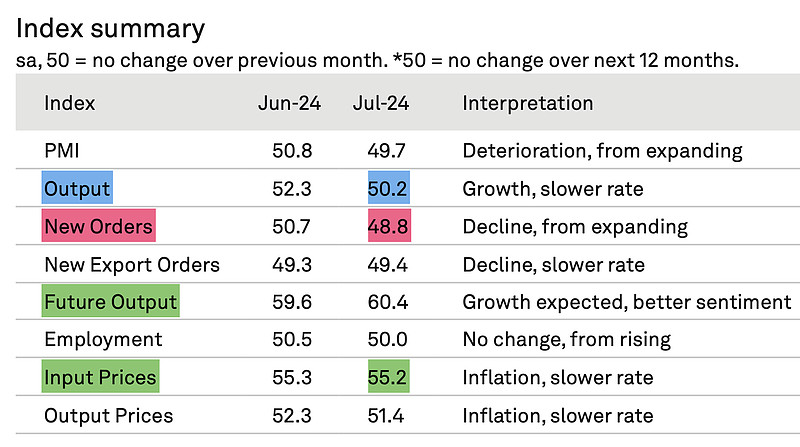

经过了昨天的密集披露,全球制造业PMI的数据也正式汇总出来了。详见:网页链接{JPMorgan Global Manufacturing PMI} 标题指数由6月的50.8下降至49.7,暂时结束了今年以来连续6个月的扩张。我直接把曲线图截屏下来看得更清楚:全球制造业PMI在经历了2022~2023将近2年的漫长收缩期之后,于2024年初终于重新站上枯荣线进入景气扩张。7月虽然又掉进收缩区间,但并不能立刻判断这是复苏夭折,而更可能是短期波动。首先,在经历了漫长的收缩期后,仅仅重新扩张6个月就不行了,这时间也太短了吧,和历史经验不符,我建议至少连续看3个月再做判断。然后,过去2年的全球制造业收缩,当然是由于全球央行为了对抗通胀集体加息紧缩,对制造业的生产活动造成了很大的抑制作用。过去的2年才是全球制造业真正的衰退时期,今年以来全球的高息紧缩环境很难持续下去了,欧央行、英央行已陆续开启了降息。如果在过去2年全球央行的紧缩货币政策对制造业是重大利空的话,那么今年开始逐步由紧转松显然就应该是利好。千万不要认为过去加息制造业药丸?,今年降息制造业还是药丸?,如果横竖都是药丸的话,那地球早就已经毁灭了,根本不会让我们见到2024年的太阳。

然后具体看分项指数,主要是产出指数的放缓和新订单指数的下滑对7月标题指数造成了拖累。但是注意到产出指数依旧是50.2位于枯荣线上方,购进价格指数依旧位于55.2的较高景气区间,这当然都是利好制造业的上游,也就是大宗实物资源的。对未来产出的预期指数甚至进一步上升至60.4,说明全球制造商们还打算进一步扩大生产,这些都是乐观的信号。至于代表需求的新订单指数这么拉垮怎么办?你为此着急,全球各国的央行和财政比你更急。降息潮已经陆续开启了,财政扩张其实在疫情之后根本就没停过的。

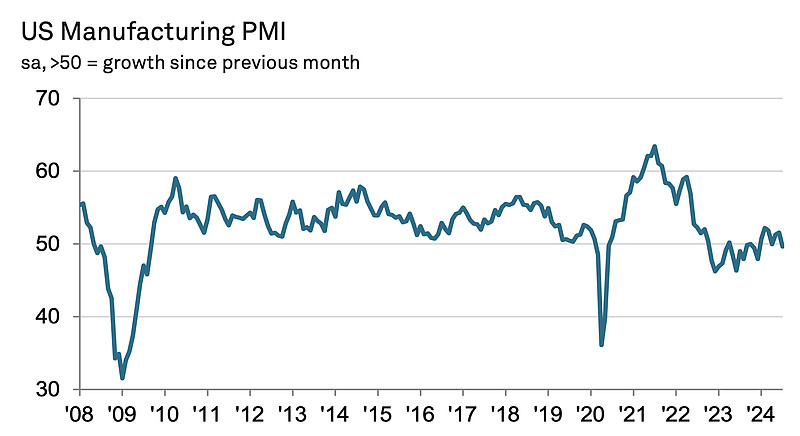

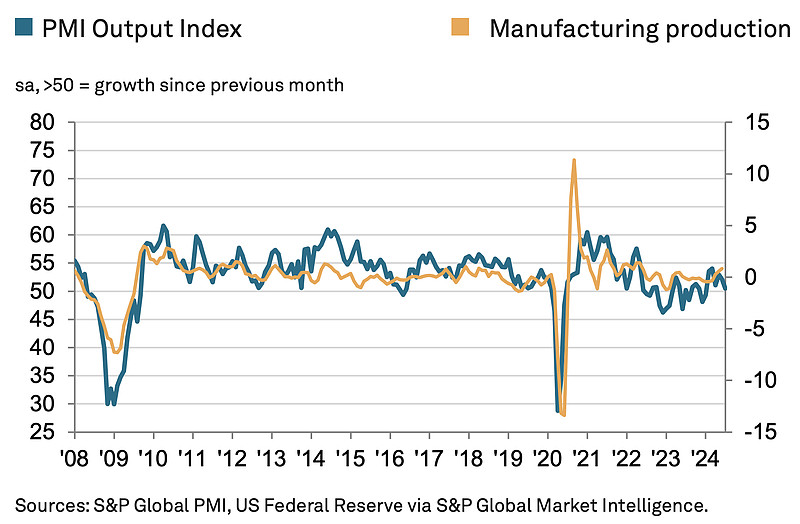

然后再来看美国的最新7月制造业PMI(详见:网页链接{S&P Global US Manufacturing PMI}),情况和全球制造业PMI大差不差。都是标题指数下降至49.6的轻微收缩区间,但读数的绝对值中枢已经相较过去2年有了明显抬升。而且从更深层的角度考虑,在美国的某项重要宏观指标处于周期底部的位置时,继续悲观下去又有何意义呢?很多人不敢做多中国倒也罢了,为何不敢做多美国?然后就是美国7月的生产也是小幅扩张的,另外雇佣、采购量、库存指数,以及信心预期指数也是增长的,购进成本指数更是显著上涨。总结一下就是,尽管7月的新订单明显下滑拖累PMI标题读数,但美国的实体企业家们还是挺乐观的,纷纷打算进一步扩产、加大采购以及扩大雇佣,他们不觉得未来会是衰退。最后我要强调一下Markit PMI和ISM PMI的区别,我一般看由S&P Global发布的Markit PMI,因为我觉得他们的采样范围更广、分项指数的权重配置更合理,而且还能发布全球各国的数据。ISM只有美国的数据,而且调查范围仅有300家公司,我感觉这个数量也太少了,而且ISM是等权指数,不像S&P Global那样,给生产和新订单赋予了更大的权重。

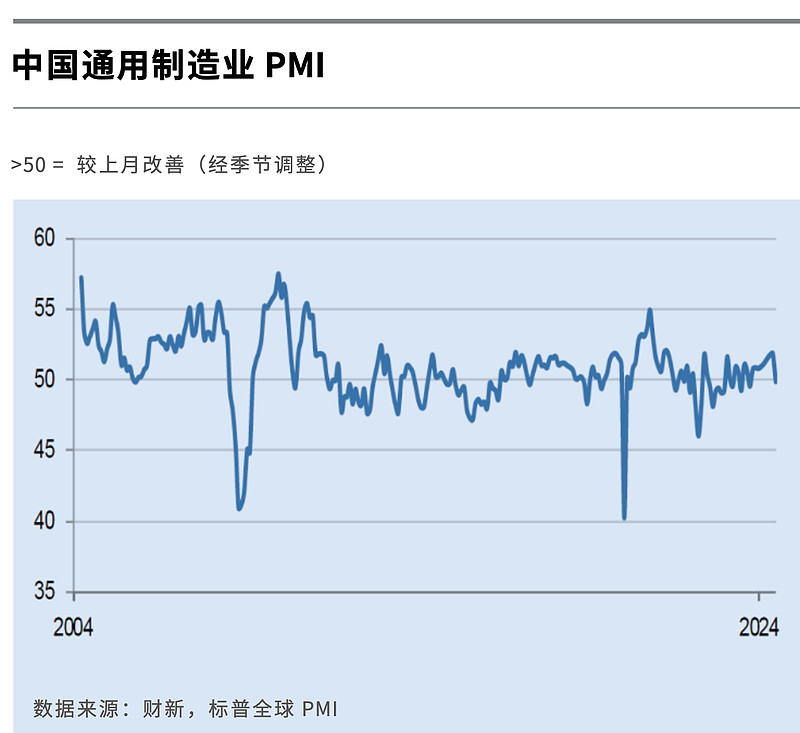

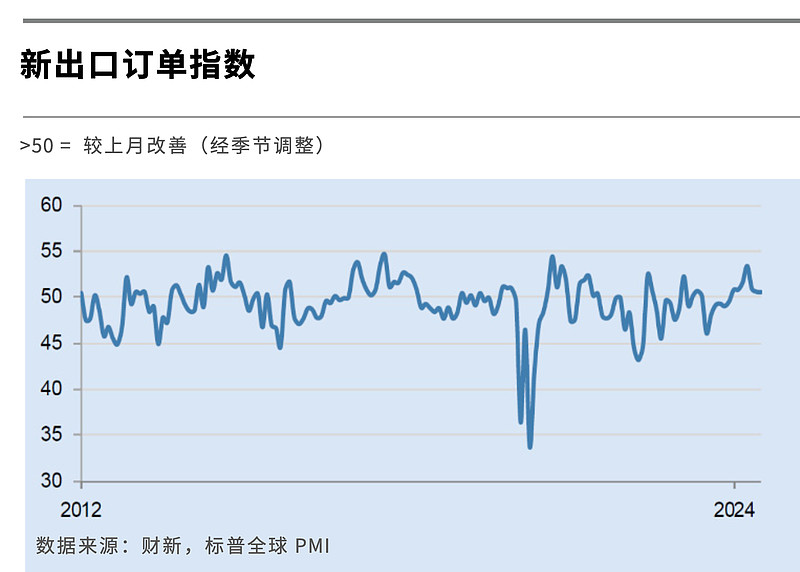

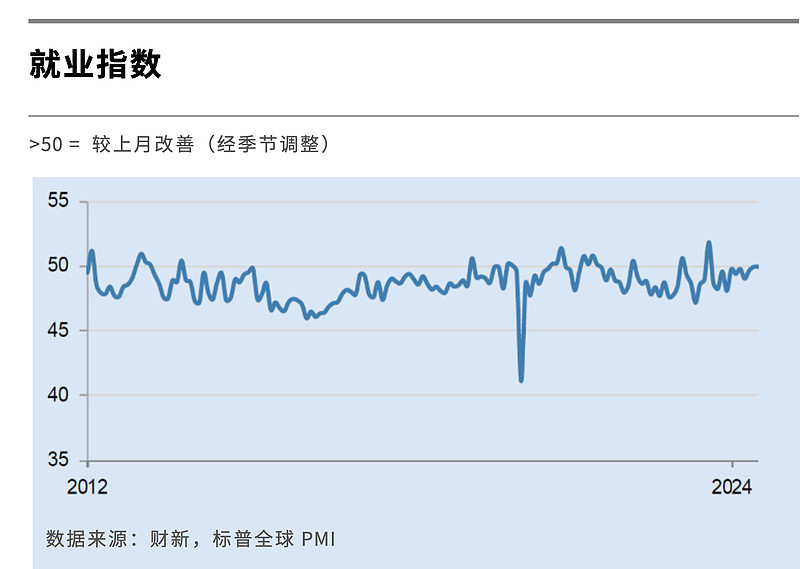

最后看一下中国的7月财新PMI(详见:网页链接{Caixin China General Manufacturing PMI}),这也是由S&P Global进行统计的,情况和上面的全球以及美国制造业PMI仍旧是差不多的:标题指数滑落至50以下,但生产指数和新出口订单仍在扩张区间,就业也在轻微改善。需求小于供给,新订单下滑是全球目前的通病。一方面是要等待各国央行和财政的对内刺激,另一方面就是要期待全球贸易和投资在磕磕绊绊中继续增长吧!总之我并未观测到有什么重大的、深层的风险,美国软着陆、中国和欧洲弱复苏、印度东南亚墨西哥等新兴市场国家高景气,这才是对当前全球经济的客观描述。合理控制股票总仓位,并进行充分的行业分散和内部对冲,足以应对当前的各种状况,没有必要过度悲观。(全文完)

抄送: