来源:雪球App,作者: 二将军,(https://xueqiu.com/5533084049/299721213)

今天先出两道题,看多少人能答对!

1、A企业2020年营业收入330亿,净利润64亿;到2023年营收增长至565亿,净利润减少至55亿。B企业2020年营业收入165亿,净利润30亿;到2023年营收增长至400亿,净利润增加至97亿。两个企业都是相同行业的龙头企业,假设两个企业2020年股价均为100元,期间均无增发、拆股等稀释股权的情况,2023年时市场先生给了有两个股价一个175,一个是55,请问A企业和B企业股价分别是多少?

2、C企业2020年营业收入70亿,净利润15亿;到2023年营收增长至200亿,净利润增加至47亿。D企业2020年营业收入56亿,净利润17亿;到2023年营收增长至170亿,净利润增加至34亿。两个企业都是相同行业的龙头企业,假设两个企业2020年股价均为100元,期间均无增发、拆股等稀释股权的情况,2023年时市场先生给了C企业股价为230,请问市场先生给D企业股价大概范围?

现在揭晓第1题答案,第一题A企业就是利润减少那家的股价是175,利润营收都接近翻倍的B企业股价是55;

如果觉得还不够刺激,我们接下来揭晓第2题答案,C企业股价涨了2.3倍,那么D企业也有业绩的强劲增长,但D企业的股价市场先生给出的答案是36,相对于20年打了3折!

更离奇的是这4个企业都是相同行业,对比A企业,利润不增反降,但股价却涨了1.7倍,D企业营收增加了3倍,净利润增加了2倍,但股价却打了3折。

最后揭晓行业是CXO行业,A企业是世界龙头龙沙,B企业是药明康德,C企业是三星生物,D企业是药明生物。

这就是市场先生的记分牌,充满了傲慢与偏见。因为所谓的脱钩,因为所谓的法案,中国具有最强竞争力的CXO企业,市场先生可以给到龙沙或三星2折的估值来定价!龙沙65倍PE,药明康德H9倍PE;三星生物75PE,药明生物13PE!

但生物安全法案真的有那么大的影响吗?以药明康德最新的24年半年数据结合22年后各半年数据进行分析,看看到底有多大影响?

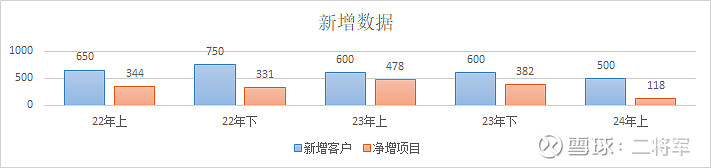

首先看一下新增客户和新增项目的数据,尽管受法案因素影响,但24年新增客户数量依然保持500+的量。同时,在连续几年高增长的项目基数下,没有出现前期CRO项目完成后,新客户不敢下单,导致项目数量大幅减少,并且还有大量新增项目扣掉完工项目后依然有118个净增项目。

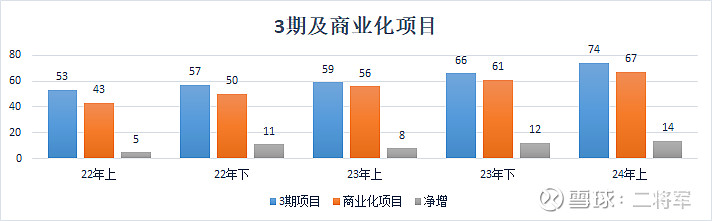

更重要的是看有大量收入的后期项目;临床3期和商业化项目数量。这些后期项目24年上半年净增14个,远高于22年同期的5个和23年同期的8个;可以预期在24年下半年将有跟多的3期和商业化项目为企业带来更大的收益。

由数据可以看到,法案对药明康德的确实产生了一定的影响,但远远没有市场预期的那么严重,药明康德扣新冠业绩后依然保持良好增长!

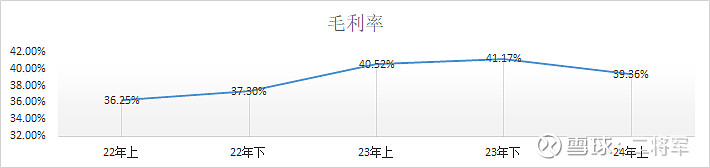

再看一组数据,毛利率,这个是印证市场上传言企业降价抢单的最好数据。24年上半年毛利率依然有39.36%,只比23年略低,高于22年的毛利率水平,属于很好的毛利率区间,显然可以证伪大量低价抢单的市场担忧。

今天市场先生给出的2折报价,不知道还能持续多久,也不知道还会不会有更低的报价;但如果市场长期是一台称重机的话,也许过几年有人会说:曾经有一个机会摆在我的面前,但我没有珍惜……

上述分析仅为个人思考,不做如何投资建议!$药明康德(SH603259)$ $药明生物(02269)$ $长春高新(SZ000661)$ @今日话题