来源:雪球App,作者: 凤翔梁进,(https://xueqiu.com/9828638027/299670371)

7月的A股在经济数据低位徘徊,信心不足的情况下,市场呈现了置换效应,即一边是国家队资金把大盘股指数买高,另一边是北上资金跑路加上基金在低位被迫赎回卖出。于是本月整体呈现两个反价值风格:低市盈率风格和绩优股风格大幅补跌,而微利股/亏损股指数和高市盈率指数反而上涨,于是绩优股指数大幅跑输给微利股/亏损股指数,低市盈率指数大幅跑输给高市盈率指数,体现出少见的双重反价值风格。

究其原因,或是基民在底部恐慌赎,导致底仓价值的基金被迫卖出;或是外资跑路卖出绩优股。历史上每轮熊市底部区域似乎都有一波这种反价值风格,比如2018年10月、2008年8月、2005年5月。

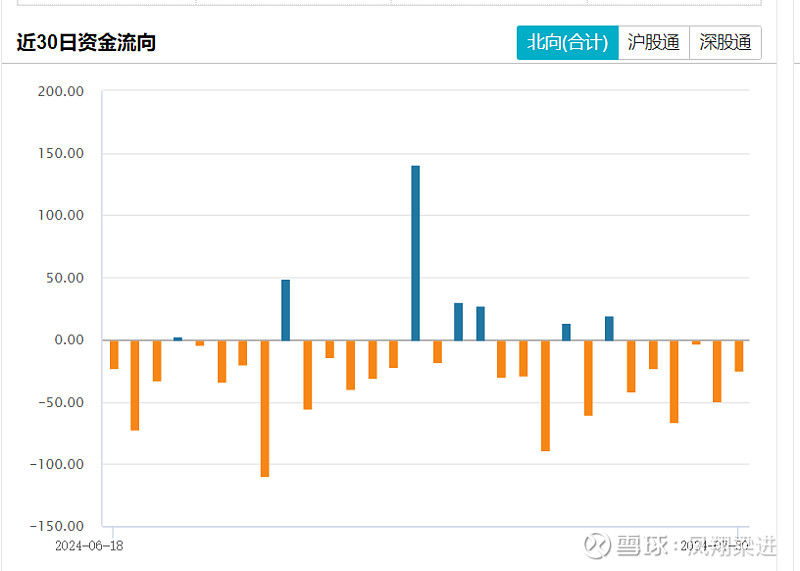

7月份北向资金净卖出A股166.29亿元,主动型股票基金净赎回。中央汇金则在持续买入沪深300ETF和上证50ETF,而其他市场参与者在当前市场整体缺乏赚钱效应的情况下,只能猛炒题材股(如AI浪潮下的消费电子),或者抱团高股息风格。

本轮熊市,从幅度和时间上看已经不弱于2015-2016,2018两轮。众所周知,A股的波动率和换手率都远高于美股,导致A股大盘涨跌对收益的影响极大。历史上看,A股往往牛市短时间猛涨数倍,熊市则长时间阴跌——牛市最长2年4个月(2005年6月到2007年10月上证指数从998点一直涨到了6142点,涨幅513.5%),熊市最长5年(2009年8月到2014年中,连续5年的熊市下跌),其次是4年(2001年6月到2005年6月股权分置改革的利空消息让上证指数从2245点跌到了998点,跌幅56%)。市场中一轮一轮的周期,明星基金城头变幻大王旗,借用《货殖列传》一句典故“贵上极则反贱,贱下极则反贵”说明,万物皆周期。

从国运来看,2020年初中国人均GDP突破1万美元,美国人均GDP突破1万美元是在1978年,日本是在1981年。两个国家的资本市场主流指数均在此之后的十年里,呈现了大幅的上涨。历史不会简单地重复,但会押着相似的韵脚。在人均GDP突破1万美元之后,我们需要从劳动力驱动到创新驱动的转变,大力发展先进制造业和高端服务业等,当前我们正在加快新旧动能转换,在房地产行业逐渐退出舞台中央的同时,新能源汽车、消费电子、大飞机等领域在逐步崛起,实际上经济结构在持续良性改善。本质上看,无论短期现象如何,股市长期的基石还在于国家经济、上市公司群体的长年可持续价值增长。

从近因来看,中共中央政治局7月30日召开会议强调,要以提振消费为重点扩大国内需求,经济政策的着力点要更多转向惠民生、促消费,强调要“加大宏观调控力度”、“坚定不移完成全年经济社会发展目标任务”。

当前国际局势异常复杂,无论是地缘冲突还是全球金融政策,都存在高度不确定性;我们需要尊重世界的不确定性,既不借钱投资也不在底部割肉。经济和股市的长期规律是不断波动向上,但高位贪婪(尤其加杠杆)和底部割肉这样的不当操作,一样会导致坐实亏损。知易行难,人性总是在6100点的时候唱多,在2800点的时候唱空,历史上每次嘲讽股市的段子最多时,就差不多见底了。我们长期分散持有一篮子质优价廉的公司股份,持有国家经济的优质部分,这些企业群股份的内在价值并不受交易价格波动的影响,该分的红一分钱都不会少你的——明白了这些,就能够在任何时候夜夜安睡。

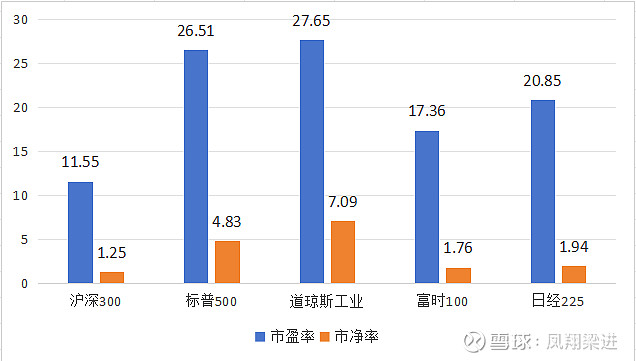

目前 A 股市场估值水平处于历史大底水平(-40%),在社会无风险收益率不断下降的背景下,从理性的角度优质股权资产实际上相对固收、国债已经极具吸引力。静待黑夜过去吧,不要因为恐慌就把高价值的股权以极低折扣卖给别人,凌晨最黑暗的时候可能预示着黎明的曙光已经不远了。 $凤翔长盈2期(P001300)$

投资时机

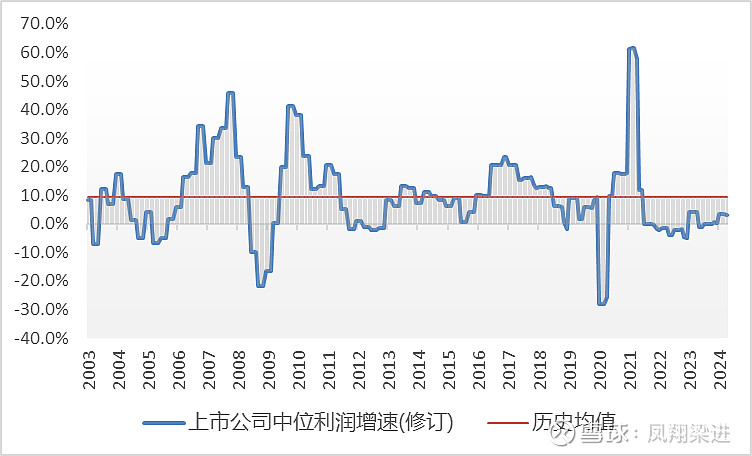

目前股市估值(第二版)相较历史均值-40%,处于大幅折价状态;上市公司业绩增速中位值+3.2%,在当前时点投资,未来3~5年的盈利潜力推测为:

■大 □较大 □正常 □较小 □小

备注:投资收益=内在价值增长+估值变动,不断增长的内在价值是长期投资收益的主要来源,但估值变动造成短期市值起伏。此处盈利潜力大通常意味着当前股市估值偏低/经济处于弱周期,未来大概率会因估值回升、经济回暖获得除内在价值增长外的超额收益,但并不意味着市场会马上上涨,甚至不排除市场在情绪作用下中短期进一步下跌。盈利潜力小通常意味着当前股市估值偏高/经济处于强周期,未来大概率因估值下行、经济去泡沫出现滞涨或下跌,但并不意味着泡沫会立即破灭甚至不排除市场在情绪作用下中短期进一步上涨。

内在价值——穿透估值波动的表象

基金投资的是一揽子企业股权,企业股权的内在价值仅由企业的业绩增长、分红等决定,与市场交易者报出的股价无关。

基金净值由所投企业内在价值增长+估值波动共同决定,因估值上下波动幅度有限而内在价值增长无限,时间越长内在价值越起到决定性作用。

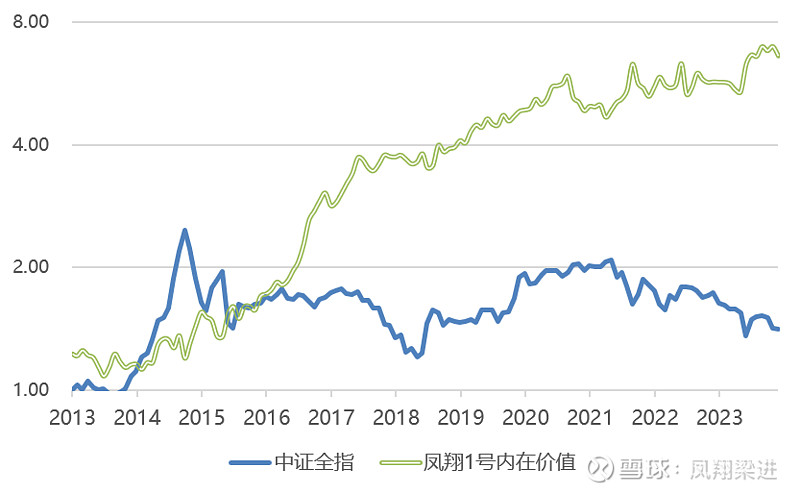

估值波动短期主要受市场情绪影响,长期都会向均值回归,基金净值会以内在价值为中心上下波动并趋于靠拢。净值在熊市时低于内在价值,是买入机会;在牛市时会超过内在价值。

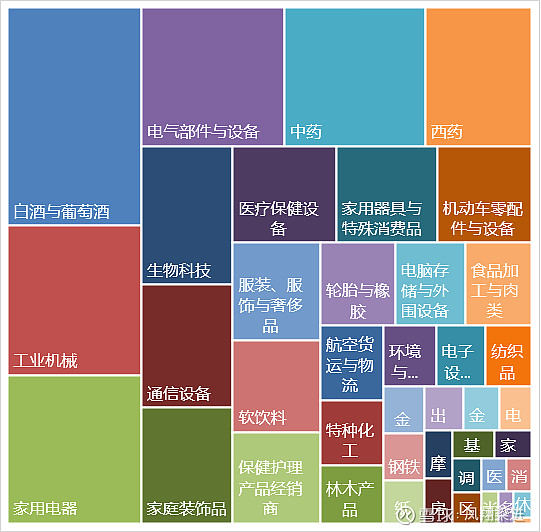

持股概况

当前我们持有42个行业的113家公司股权,所持公司加权平均统计:

市盈率14倍

净资产收益率17%

营业收入同比增长19%

股息率3.5%

宏观监控

目前股市估值(第二版)相较历史均值-40%,处于大幅折价或者说历史大底水平,大部分行业处于低估状态。

当前上市公司公布的季度利润同比增速中位值+3.2%,从2022年的负增速逐步改善到+3.2%,说明底部已经探明,情况在逐步好转。

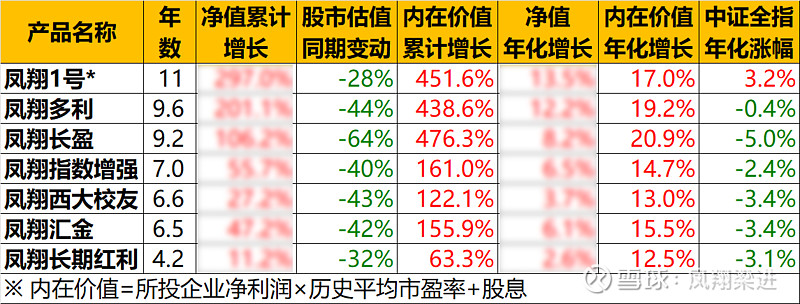

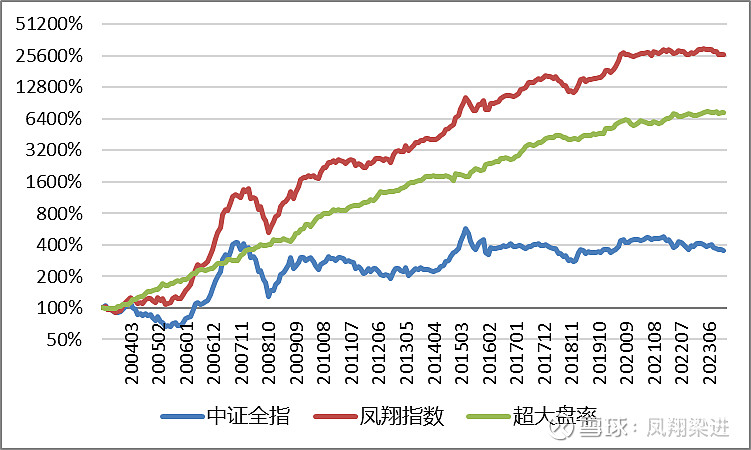

凤翔指数持续追踪历史,仅供检验选股能力理论研究。

凤翔基金,专注可持续增值

100年来,全球的股票指数年化全收益约为10%,大多数投资者企图通过波段操作来战胜指数却最终跑输。我们的投资思想是“精选个股,审慎对冲”,即持续通过优选绩优低估值的个股跑赢大盘指数,在择时方面采用少做少错、抓大放小的原则,仅在大市显著高估时审慎启用对冲策略规避大盘阶段性大跌。

许多阶段性高收益基金的最大问题是不可持续。凤翔基金用量化的严格投资纪律,严苛的风险分散策略(分散投资于几十个不同行业的优质公司,像宽基指数一样持有国家经济优质资产包),使投资收益随国家的经济发展长年可持续。历史上看我们约60%的月度、90%的年度跑赢大盘指数,并且旗下同策略基金投资业绩高度一致。