来源:雪球App,作者: 白马梭哈,(https://xueqiu.com/1530955281/299614490)

1994年8月,通化东宝上市;到今年8月,通化东宝已经上市30年。再往前算,通化东宝1985年成立,距今已经接近40年。

40年不断发展壮大,在不同的历史阶段推出了不同的拳头产品,今天成了胰岛素龙头公司。

当然,此一时彼一时。当下的医药市场和40年前大相径庭,哪怕是和5年前都完全不一样;通化东宝也面临新的挑战,但是跨越周期这种事情通化东宝过去40年一直在做,这一次相信也不会有什么问题,只会每跨越一次就上一个新的台阶。

最近,白马走进通化东宝,全方位地了解公司的发展现状和未来战略,把相关思考分享如下。

集采背景下的胰岛素行业

集采是胰岛素最大的行业背景,直接决定了企业的生存、发展空间。对通化东宝来说,集采会让公司变得更强还是更弱?这可能是投资者当下最关注的问题。

集采无差别的降价对通化东宝和所有胰岛素公司来说当然是坏事,削弱了企业的盈利能力。

但是,集采也会带来行业格局的重大变化。

第一,胰岛素国产化进程加快。

经过第一轮集采,胰岛素国产化率迅速提升,今年接续集采这一趋势继续强化。相比于第一次集采,国产厂商合计报量同比增长62.52%,而外资厂商合计报量同比下降9.42%。国产份额从2022年集采前的31%提升至45%,两年间增长约14百分点。

2027年后国产化率可能会进一步提升到70%。

第二,市场集中度提升。

在极致的“压价”下,活下来的一定是头部公司。道理很简单,规模越大单位成本越低,只有大厂能hold住。

目前,门冬胰岛素、人胰岛素的集采价只有20元左右。通化东宝高管表示,,这个价格已经非常接近生产成本了,但是通化东宝仍然有70%-80%的毛利率。“到2027年,更多厂家不会参与集采,国内胰岛素厂家可能只有目前的三分之一。”

今年的接续集采,通化东宝基础采购量超3400万支,分配量大概1000万支,合计签约量约4500万支。

三代胰岛素布局

二代胰岛素,通化东宝是毫无疑问的领军企业。医药魔方的数据显示,2023年通化东宝人胰岛素销售量份额超 40%,稳居行业第一。

三代胰岛素方面,通化东宝目前不是行业第一。但是,三代胰岛素和人胰岛素相比,唯一的门槛在研发方面,生产制造环节差异不算特别大。

目前,通化东宝在甘精、门冬等三代胰岛素方面都有产品布局,意味着在研发和生产制造方面都做到了,剩下需要考虑的无非是成本的问题。而成本问题的根本是工艺,这个对于头部公司来说可以在实践中不断积累经验。

上述信息来自一位甘李药业前员工,他的观点是迈过了研发关,生产制造上细节的差异不构成竞争壁垒。真正的壁垒可能是规模,在工艺参数稳定后规模越大,成本越低。

胰岛素接续集采中能够看出,通化东宝针对不同的产品采取了不同的价格策略,甘精、门冬胰岛素产品降价幅度更大,争夺三代胰岛素市场份额的意图明显;同时也侧面印证了通化东宝的成本管控能力。

根据此前披露的信息,通化东宝2023年甘精胰岛素市场份额近10%,门冬胰岛素系列处于快速放量过程中。

经过这一轮集采,通化东宝的三代胰岛素份额预计会迅速提升。

GLP-1对胰岛素的冲击?

GLP-1产品的出现会在多大程度上对胰岛素形成替代,这是投资者一个主要担忧。

GLP-1RA的原理是通过激活GLP-1受体,增强胰岛素分泌,抑制胰高糖素分泌,从而达到降低血糖的目的。但是GLP-1RA产品只能延后糖尿病患者使用胰岛素的时间,当患者的胰岛β细胞功能完全衰竭时,还是需要直接进行胰岛素治疗。

比如1型糖尿病患者,本身胰岛素绝对不足,只能采用胰岛素治疗;2型糖尿病后期也必须采用胰岛素治疗。

梯次布局,增长点充足

最后,我们复盘一下通化东宝整体的产品布局。

胰岛素方面,二代胰岛素绝对领先且份额还在扩大,三代胰岛素份额将快速提升。过往,通化东宝主要覆盖一级、二级等基层医院,集采带来的另外一个好处是有额外分配量,帮助公司新增了几千家医院的覆盖,主要是以前没有覆盖过的三级医院。对于集采外市场的拉动也有非常大的帮助。

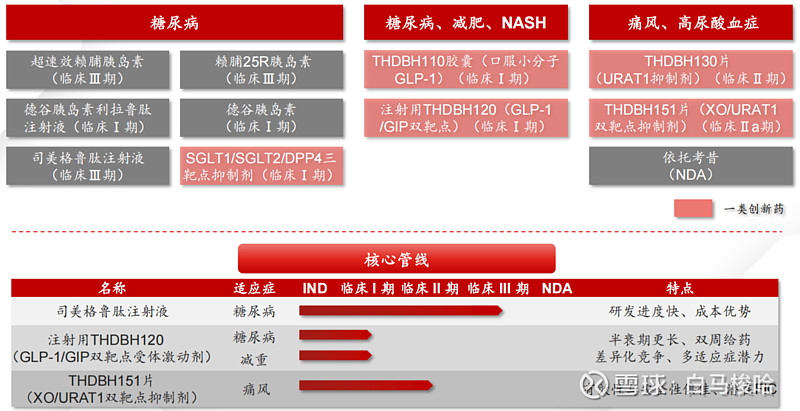

糖尿病领域,除了胰岛素,通化东宝利拉鲁肽产品已经获批上市,目前已经贡献收入,预计今年下半年开始放量,公司目标是2024年销售50万-100万支。此外,公司还拥有降糖三期临床阶段司美格鲁肽、降糖一期临床阶段/减重获批临床阶段GLP-1/GIP产品(注射用THDBH120)、降糖一期临床阶段GLP-1口服小分子产品(THDBH110胶囊)等多个GLP-1在研管线。

痛风、高尿酸领域,这是通化东宝下一个发力点。目前有两个研发管线已经推进到临床试验阶段。

当前,集采的短期影响仍然存在,也给通化东宝带来了阵痛。不过,过去40年的发展证明了通化东宝有穿越周期的能力,上一轮集采后的表现也证明了公司有能力快速反弹。

在调研中,通化东宝公司领导表示,“现在已经不是靠一款产品通吃的时代了。”根据临床需求和自身优势不断拓展发展空间,战略很清晰,目前的职业经理人团队也十分稳定。

白马相信通化东宝“卷”得起、“卷”得赢。

文章内容和观点仅供参考,不构成投资建议。投资有风险,决策需谨慎。