来源:雪球App,作者: 会计误工人员,(https://xueqiu.com/2792218779/299646414)

赫斯2024H1

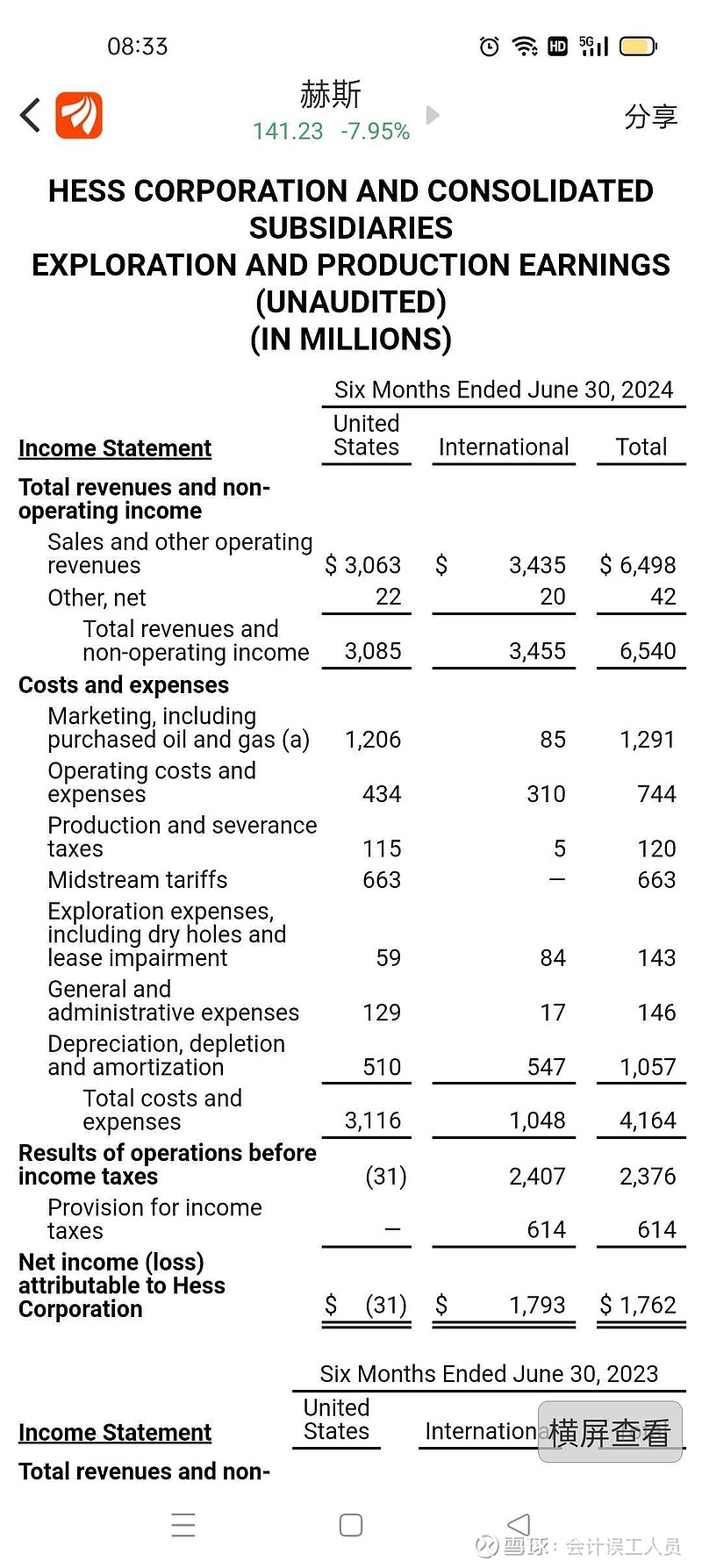

1.赫斯2024H1的净利润17.29亿美元,同比增长271.83%,主要是30%权益的圭亚那油田贡献(圭亚那美孚35%权益中海油25%权益)

2.赫斯2024年上半年:

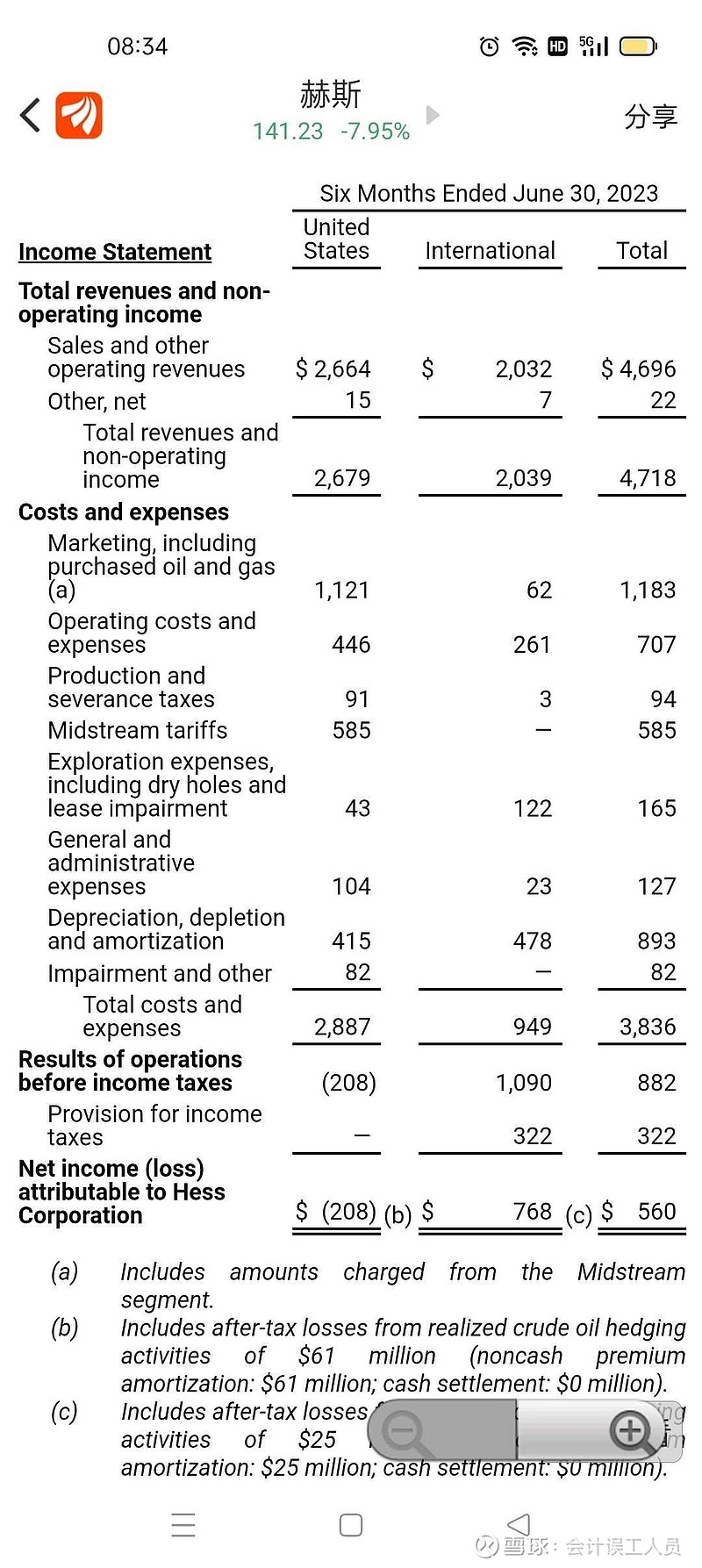

2-1.美国产区亏损0.31亿美元(2023年上半年亏损2.08亿美元),80多美元的油价环境下赫斯持续亏损。

难怪过去10年平均每桶产量亏损10多美元,所以我之前的文章《赫斯-页岩剩斗士中的常亏守望者》阐述了原因。

2-2. 海外包括圭亚那石油业务和马来西亚的天然气,主要以圭亚那油田贡献为主,2024H1净利润17.93亿美元,比2023H1净利润7.68亿美元大度增长,为何?因为2023年末圭亚那的第三期油田投产,而且前两期的油田经过调整后产量增长超设计产能。

3. 产量

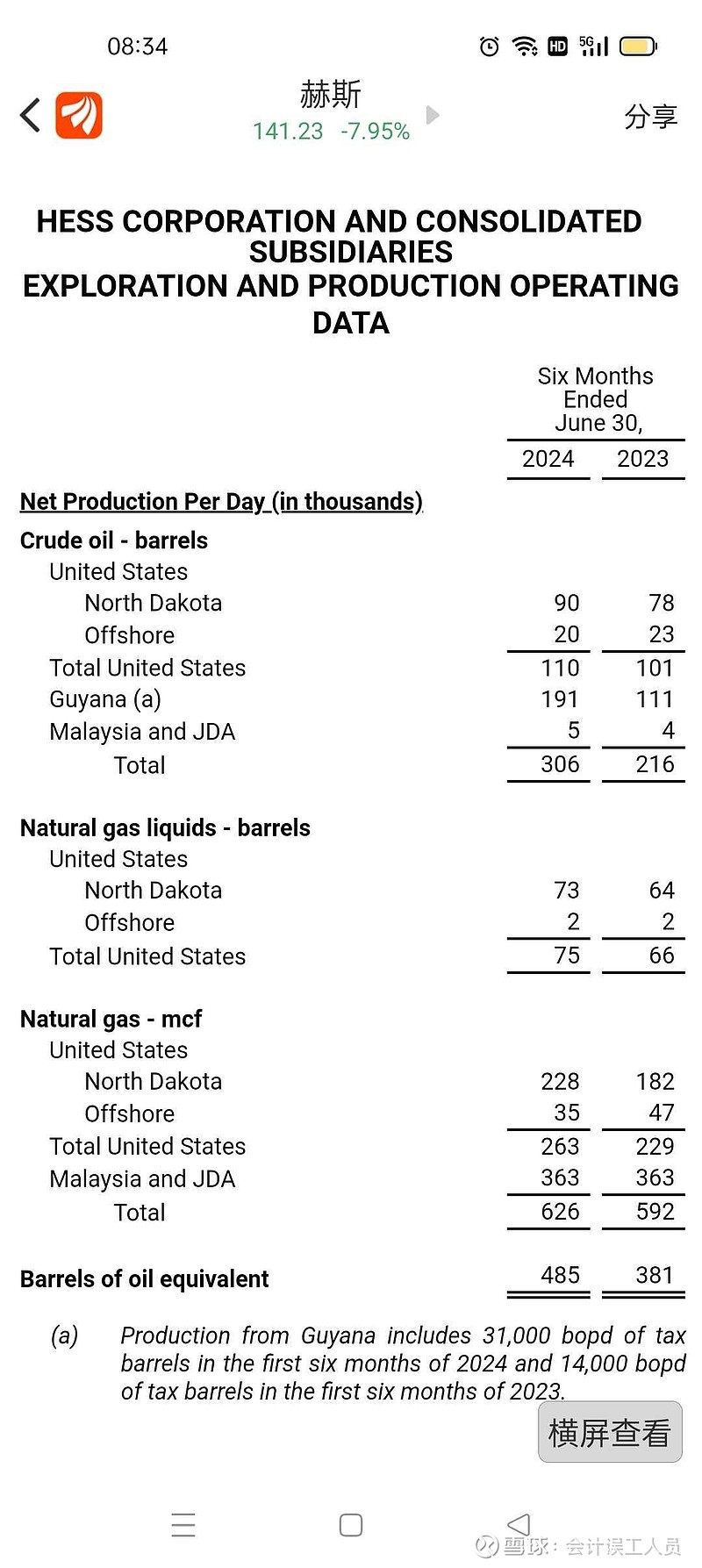

30%的圭亚那权益日产量2024H1是19.1万桶VS 2023H1的11.1万桶,产量大幅度增长,

同时我们可以看到国际产量中马来西亚的产量几乎不变,所以国际的业绩增量几乎都是圭亚那的

同时美国产区日产量11万桶每天同步增长10%但依然亏损,这是bakken产区的特色,高成本,低偏没有管道运输只能卖烂价。

美国bakken产区有120万桶每天左右的日产能,大概率一样类似在80美元油价时亏损状态。

昨天晚上赫斯的股价大跌,带动雪佛龙股价大跌,主要是2023年10月雪佛龙600亿美元并购赫斯来获得圭亚那的权益的方案的裁决可能大幅度延迟至2025年5月,毕竟美孚和中海油都表示对圭亚那油田有优先购买权,这给雪佛龙并购赫斯的股权带来不确定性因素。