来源:雪球App,作者: WadeGao,(https://xueqiu.com/4434828448/299608418)

新东方FY24 Q4业绩一览

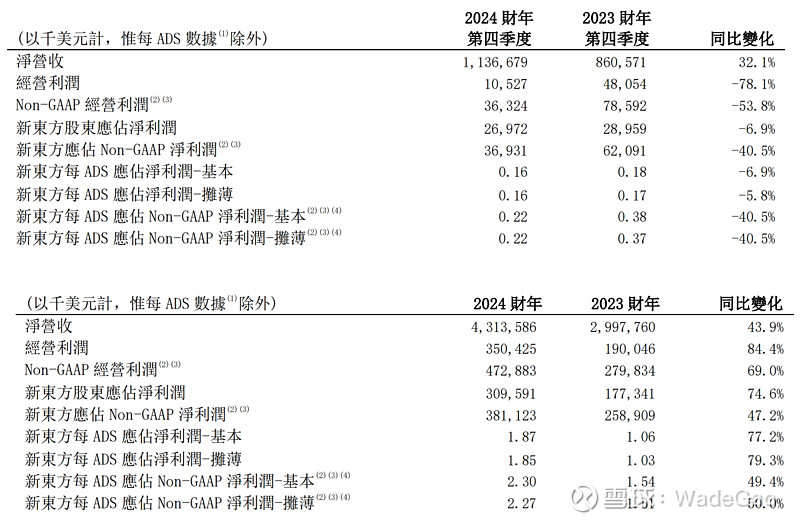

关键指标数据(Q4):

营收11.367亿美元,同比上升32.1%;

经营利润1050万美元,同比下跌78.1%;

经营成本及开支为11.262亿美元,同比增加38.6%;

营收成本5.424亿美元,同比增加38.5%;

销售及营销开支2.082亿美元,同比增加40.9%;

本季度的经营利润率为0.9%,而上一财政年度同期的经营利润率为5.6%;

净经营现金流量约3.768亿美元,资本开支为2740万美元;

现金和现金等价物为13.894亿美元。此外定期存款为14.894亿美元,短期投资金额为20.656亿美元。

新东方的递延收入结余在17.801亿美元,同比增加33.1%;

学校及学习中心总数为1025间,环比增加114间;同比增加277间。

FY24业务核心数据(美元口径)——

出国考试准备业务本季度收入同比增长18%;

出国咨询业务收入同比增长约17%;

成人及大学生国内考试业务同比增长16%;

教育类新业务以美元计算的收入同比增长50;

2025财年细分业务的增长预期——

出国考试准备业务收入增长:20%—25%;

出国咨询业务收入增长:15%左右;

教育类新业务收入增长:45%—50%;

高中业务收入增长:25%—30%。

整体产能提高20%—25%

教育类新业务

素养类,说了很多遍就不再解释了(这里不包含高中学科),收入同比增长57%,增长很稳定,毕竟是老xx业务么,如果什么都可以不看,只看这块业务就够了。在60个城市进行开展,本财季报名人次约为87.5万名(上一季度为35.5万名)。中国前10大城市贡献超60%的收入。关于人次这块一直有疑问,为什么季度之间差异这么大,同时也对不上收入增长,这里可能跟统计口径有关,政策出台之后,收费不允许超三个月学习服务时长,因此原本出现在寒春输球暑秋跨极度的学期课程被分为两部分,因此会出现人次对应不上增长的情况出现,由于现阶段没有透露续报率(留存),通过确认收入口径来判断业务发展是非常合理的。

智能设备及OMO业务

智能学习系统及设备在约60个城市中采用,本财季活跃付费用户约为18.8万。中国前10大城市为这一业务贡献了超过55%的收入。本季在OMO教学平台上总共投入了3050万美元(上财季为2550万美元)。这里说明一下,OMO可能出现的应用场景为部分无法实现线下(政策原因)课程服务及目前教学中心辐射不到的地方,智能设备除搭配教学场景作为辅助学习工具,也可单独作为学习机产品,只不过新东方路数和好未来纯C不太一样。

出国及大学生业务

基本上回归政策前的正常水平了,成人这块也是,维持高的利润率就算是很好的,没什么可说的。

大文旅

文旅业务线为客户量身定制了各种文化旅行,主要业务范围包含国内外游学,以及营地教育。前身为国际游学、研学及营地教育。说是大,其实目前来说也并没有很大。

2024财年和去年(去年以来才开始探索文旅业务),文旅业务收入3.8亿元,预计2025财年文旅业务营收12亿元左右,亏损1亿元左右,到2026财年业务将实现盈利,届时文旅业务的收入增长率将达到180%左右。

给的口径很模糊,统计时长、利润率和报名人次都没有,该业务核心利润源来、自国际游学业务,大文旅其实是整合了原先十多年来的老业务,并不是从0到1,但在全国区域的运营模式上发生了很大改变,感兴趣的多可以改天单拉出来聊,国内业务很卷,也很难赚钱,因此需要面临的竞争对手众多,和旅游产品之间在用户认知层面上暂时不具备太多溢价优势,我对于2026年实现盈利目标持怀疑观点。

不过本次对于大文旅这块着色很多,估计接下来要开始发力了,能不能成为新增长曲线不好说,只要不要再度影响到利润率,股东就谢天谢地了。

东方甄选和与辉同行

有关业务并没有多说什么,主要是大家比较关心的拆分话题。

东方甄选拆分与辉同行的决定是在与董宇辉进行了大量透明的沟通后做出的。但是对于投资者却是一点不透明,这点老俞做的不敞亮,给予董宇辉补偿金的费用将在本季度和新财年第一财季产生,是一次性的支出,具体数额将在下一次分析师会议上公布。

为什么要分在两个季度呢?既然很多成本都是要付出的,都做到24财年不好么,下一财年同比数据还能好看些,还是说具体数额和个中条款还没有谈妥?这开搞不懂。

东方甄选将继续致力于打造一条稳定的健康发展之路,多管齐下的扩大业务的战略正在制定中。半年多前曾经分析国,OMO的模式能否通过线下教学中心来实现线上营销线下提货,有点类似自提点,这样能否实现新的商业闭环同时减少部分物流成本呢?毕竟老俞一开始对于直播的初衷是各地分校能够带货农产品,基于线下“基地”的助农,后来有点“走偏+走重”了,新模式究竟如何,能否在现有学习中心进行尝试?人们诟病的点在于,任课老师带个研学不算夸张,将来在教室里卖胡萝卜大白菜那才是新鲜。这块无论好坏,都可以期待一下。

利润率

利润率大幅度下滑并不只是因剥离与辉同行业务所造成,主要来自以下五部分:

1、东方甄选业务对自营产品的投资;

2、与辉同行平台相关的成本和费用;

3、投资加速扩展教育空间

4、新整合的文旅业务;

5、提升管理层及员工的薪酬奖励

主要说第三点,其实就是增设的新教学中心,FY24最后一刻速度增的有点猛,这才用了多久,已经回到1000+教学中心了,本季度,学习中心数量同比增长了42%,但非学科类辅导业务的报名人次只增长了39%,按照正常来说,招生增长速度应该是高于扩产能速度。

部分原因是入学窗口期,网点开放的时间差异等。在本财年临近结束时,增加了大约37%的新产能,高于预期,但这些将在下一财季取得成果。

前人栽树后人乘凉,现在正是跑马圈地的时候,懂业务的都知道,校区只要成了,一次性成本投入可以均摊到未来3-5年(最少),现在最重要的是占领市场,当下竞争态势比几年前政策出台时要少得多,竞争相对减少,头部马太效应更加明显,新建学习中心无论是现在还是未来将占据更多的市场份额。

因此这么做没毛病,也正是由于巨大的开支对利润率的影响导致下一财年产能控制到提高20%—25%,寻求收入增长和盈利增长之间的健康平衡。

关于新财年

预计2025财年第一季度(2024年6月1日至2024年8月31日)的营收总额(不包括东方甄选自营产品直播电商业务)将为12.547亿美元至12.835亿美元之间,同比上升率为31%到34%之间。

这个增长是较为合理和正常的。公司也提到有信心在2025年第一季度实现经营利润率增长(不包括东方甄选),经营利润率将同比扩大200个基点,并在整个财年实现令人满意的经营利润。已经开始明确不包括东方甄选了,看来确实要让教育更加突出,毕竟新东方代表的就是教育而不是直播,就是这个经营利润率同比扩大200个基点,+2%???这个季度的基础上?

这个财年就这样了,年同比不贴了,数据很好,展望一下新财年,一定会更好,新东方同时具备品牌优势、线下教学中心优势、现金流优势等,只要专注于教育,未来很长一段时间的增长和利润率都是可以保证,还是那句话,短时间内我看不到任何比更好的投资行业了。

关于市场声音

这两天跌一方面有东方甄选部分原因,更多的是利润率大幅下滑,虽然并没有清晰的把利润率下滑的原因通过业务和具体数字展现出来,但基本也能猜出个七七八八。大的逻辑没有什么问题,当下全球中资狗都不要的背景下,洗洗更健康,当然要做好成本防控意识。

就这么多吧,今晚期待下好未来。