来源:雪球App,作者: 正弦定理,(https://xueqiu.com/6048996265/299505885)

煤炭板块

2023年陕西能源煤炭产能2200万吨产量 2328万吨,热值在5200左右,权益比例按照60%测算,折合标煤1729万吨,权益标煤1037万吨。

现在煤炭产能2400万吨,2025年下半年赵石畔的600万产能会投产,煤炭产能可以到3000万吨,增量36.4%,折合标煤2318万吨,权益标煤1390万吨。

远期4600万吨。

——————

电力板块

火电装机总规模为1,725万千瓦,2023年底在运规模为923万千瓦。

现在在运1023万kw,另外江布电厂132万kw 权益46%未考虑在内。

2024年底火电装机1123万kw(清水川三期2个100万机组相继投产)

商洛2x660万千瓦和延安2x350万千瓦电厂去年底已动工,预计2026年上半年投产。

江西赣州电厂预计8月动工,正常建设周期为两年,预计2026年下半年投产。

赵石畔2x100万千瓦机组的建设周期受大基地和配套项日影响,时间不确定。

这样到了2026年底火电产能就接近1525万kw,比2023年增长65%,权益差不多72%左右。考虑江布增厚,权益增长为74.3%。

赵石畔的投产后公司火电规模1725万,权益按照72%测算为1242万kw。发电小时数按照4300小时考虑,电量为权益电量534亿度,耗煤1602万标准煤。

一体化的电量为463亿度,度电盈利按照9分,约为42亿。

还有70亿度富余,度电按照3.5分测算,约为2.5亿。江布电厂还有些利润大概有2-3个亿。

加起来差不多是47亿左右。

这样算下来新集能源是28亿,陕西能源47亿,比值1.679。

现在新集能源市值223.4亿,陕西能源387.8亿,比值1.736倍。

由于新集现在煤多电少,未来基本煤电一体,煤稍多。

而陕西能源则基本上是同步建设,煤电一体,电稍多。

那么煤价趋势如果向下,那么陕西抗打击能力会更强,如果煤价趋势向上,那么新集弹性会更好。但是因为2者多出来的电和煤都不多,这种业绩波动对于长期投资者根本不是事。

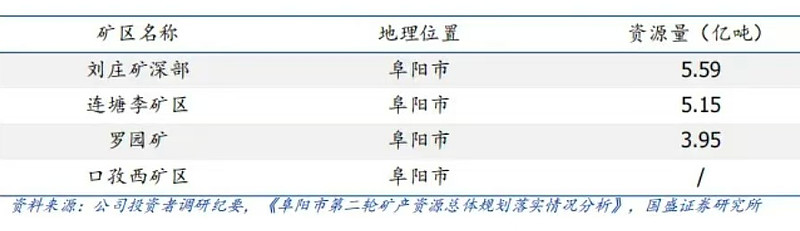

陕西能源和新集2026年底之后电厂和煤炭在建几乎差不多了,那么新集后续就是杨村500万产能能不能批出来,这样后续还有几个火电厂就可以配套了,另外新集还有刘庄矿深部、连塘里矿区、罗园矿区等,后续配套火电600万。

那么对于陕西来说后面还有1600万吨的煤炭产能,丈八400、小壕兔600、甘肃前山600,这些建好就会配套火电厂。获批后,建设期大概是5年。