来源:雪球App,作者: 这只猫叫安琪,(https://xueqiu.com/7608175162/299621306)

之前,我已经写过嘉化能源,但主要是在探究有没有财务**问题,结论是没有。

今天选出来,作为高分股进行研究。

先回顾一下上次的问题。(这部分可直接跳过,与文章核心内容无关,需要一定的财务基础才能看懂)

嘉化能源00:是否财务**?

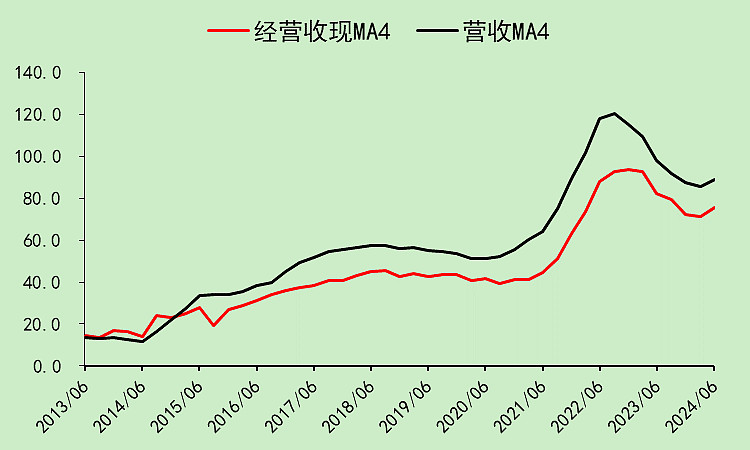

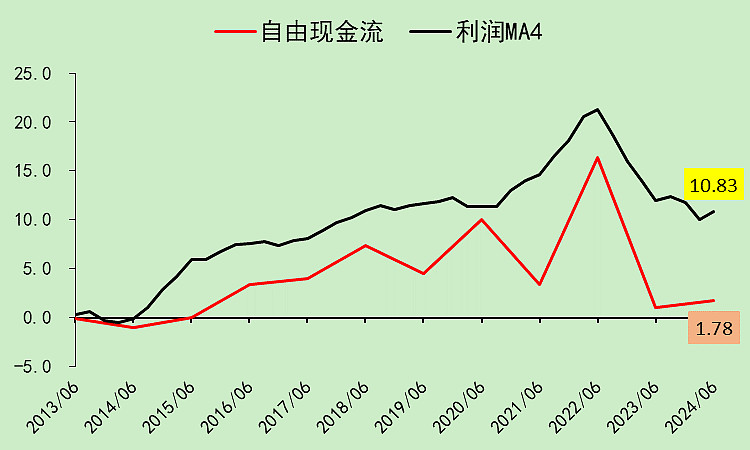

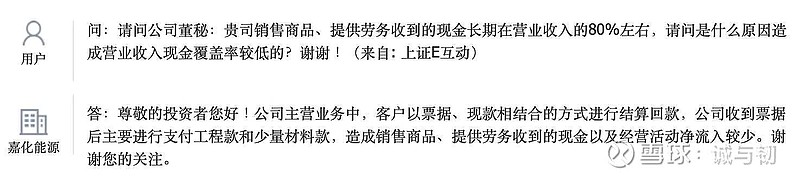

主要问题就是营收一直高于经营活动收到的现金,净利润一直高于自由现金流。

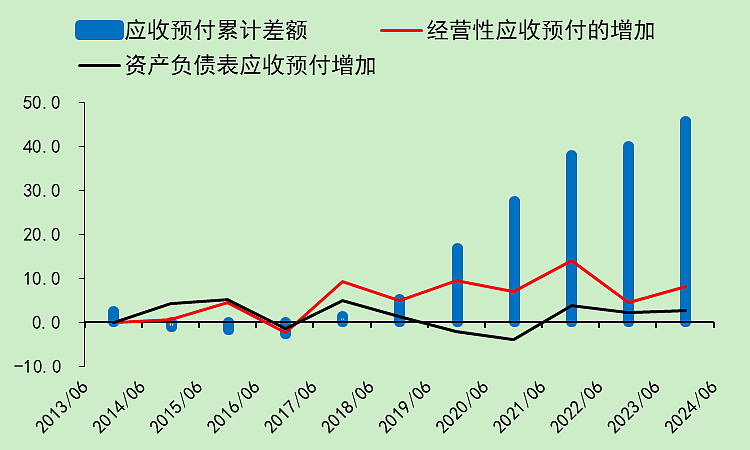

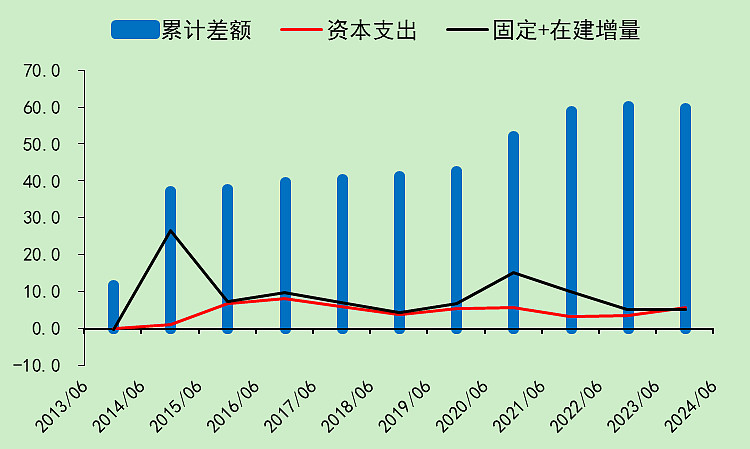

后来,通过对比(经营性应收-应收)和(现金资本支出-固定在建原值),再加上球友@诚与韧发来的E互动上的解释。

我们得出结论:嘉化能源是把应收票据用于支付工程款,经营活动收到的票据直接用于工程款支付,中间没有以现金的形式存在过,所以会出现现金流和营收利润对不上的情况。

当然,我们也不能否认,正是这种不透明的运营方式,导致嘉化能源被质疑财务**。

而且,这么做有个很大的问题,就是即使知道它用票据支付工程款,但是信息非常不透明,还是有**的可能性。

嘉化能源01:主营概况

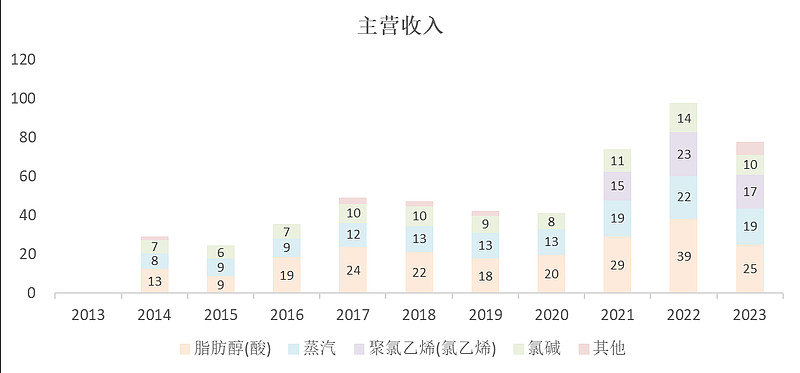

这公司的业务是真的杂,化工行业就是这么复杂。

毛利率各不相同。

脂肪醇:洗涤剂和表面活性剂、化妆品、增塑剂等,嘉化能源就是龙头,A股好像没有别家主要做这个的。

7月份脂肪醇大涨。

氯碱和聚氯乙烯:A股很多家都做这个,用途也比较广泛。

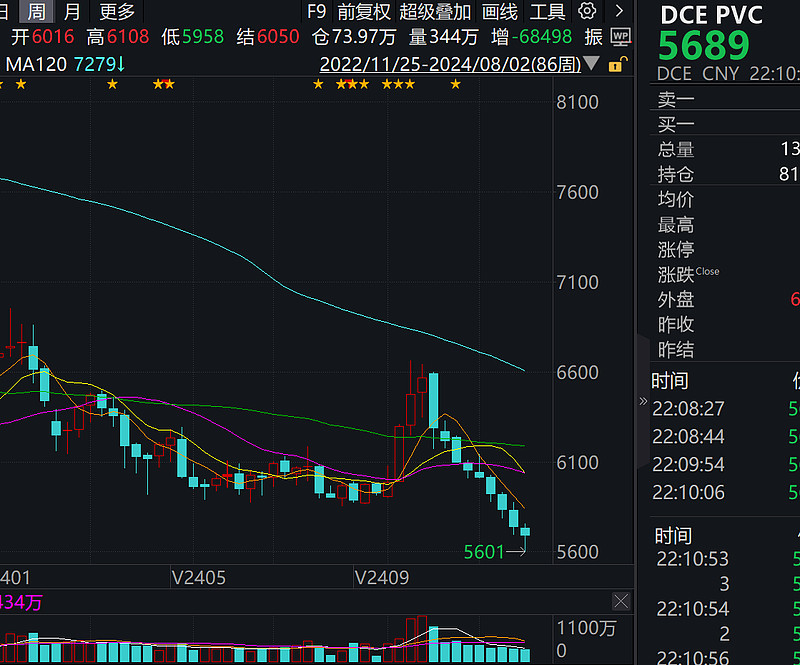

聚氯乙烯(PVC)有点惨,氯碱没时间查了估计也不会好。

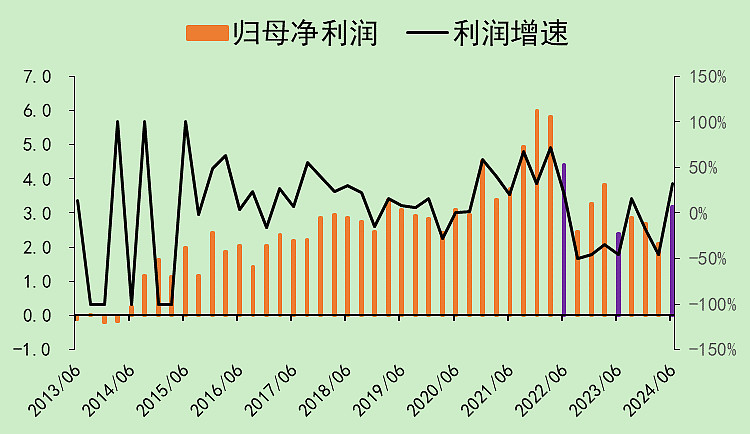

嘉化能源02:营收利润

嘉化能源二季度营收同比上升16.42%,增速高于上一个季度的-10.06%,增速连续高于前面三个季度。

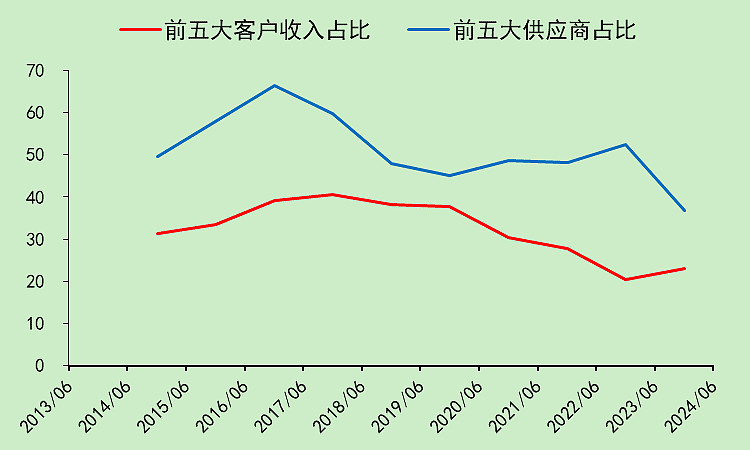

前五大客户比例正常。

归母利润同比上升32.20%,增速高于上一个季度的-45.28%。

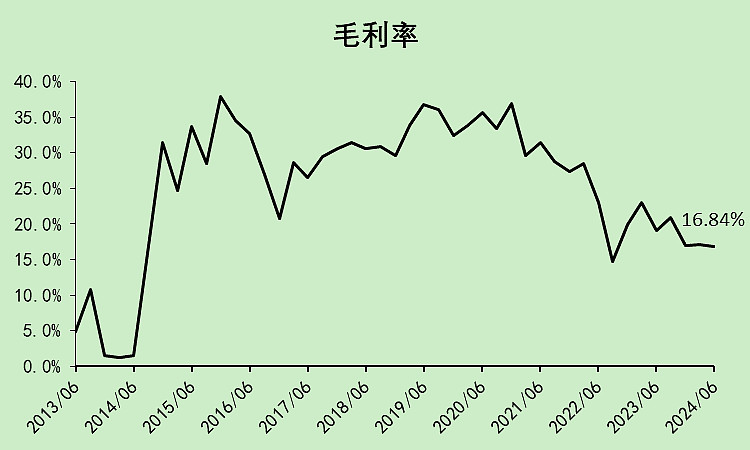

毛利率为16.84%,去年同期为19.05%。

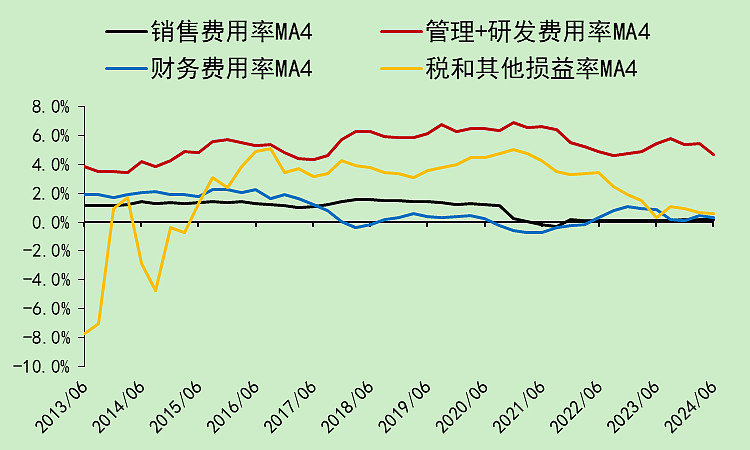

销售费用率和财务费用率都是0左右,其它损益类下降,管理费用率最近也是下降的。

最近几个季度有不少投资收益。

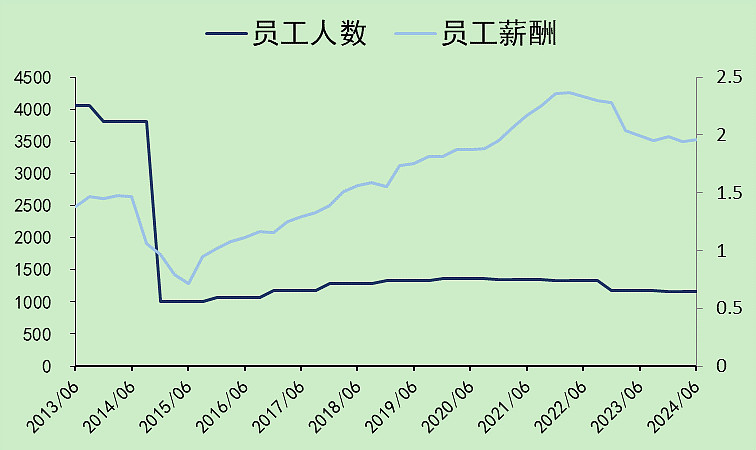

员工人数变化不大,薪酬也变化不大,最近这几年没有涨薪,甚至有小幅下降。

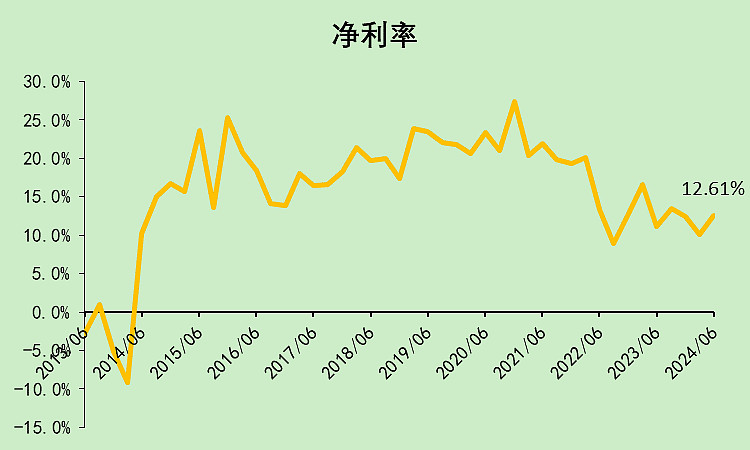

由于费用率控制比较好,最终净利率仍维持在10%以上,边际反弹。

嘉化能源03:现金流量

经营现金流同比大幅上升,但还是低于2022年同期。

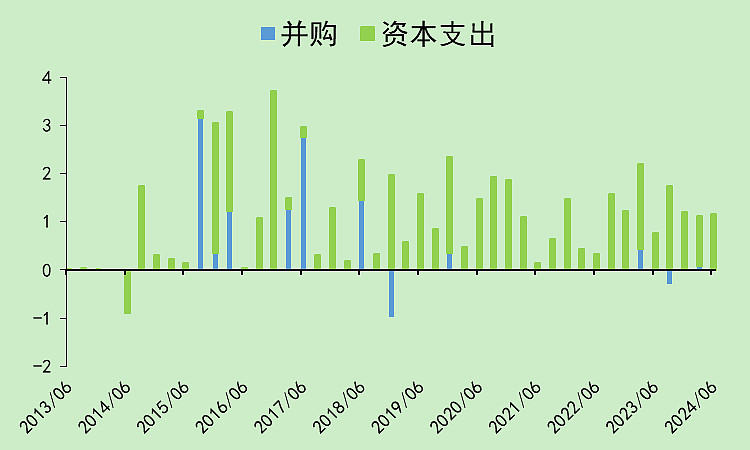

资本支出不算大,但是我们在上面说过了,这公司是拿了应收票据支付了工程款。

所以经营现金流和资本支出应该等金额增加,增加量为资本支出和(固定资产原值+在建)增量的差值。

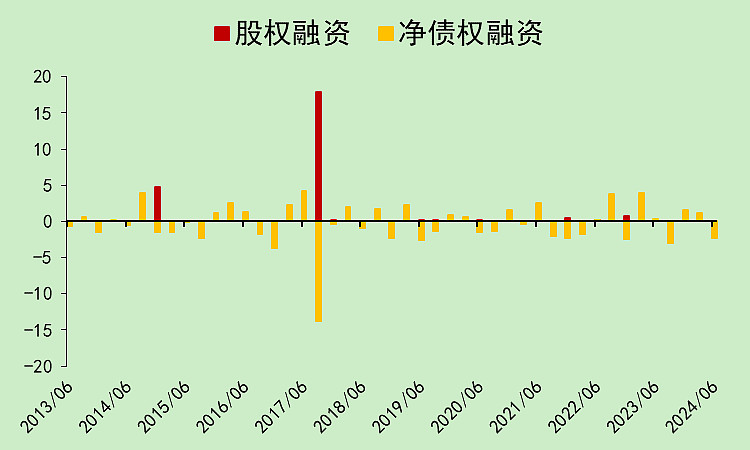

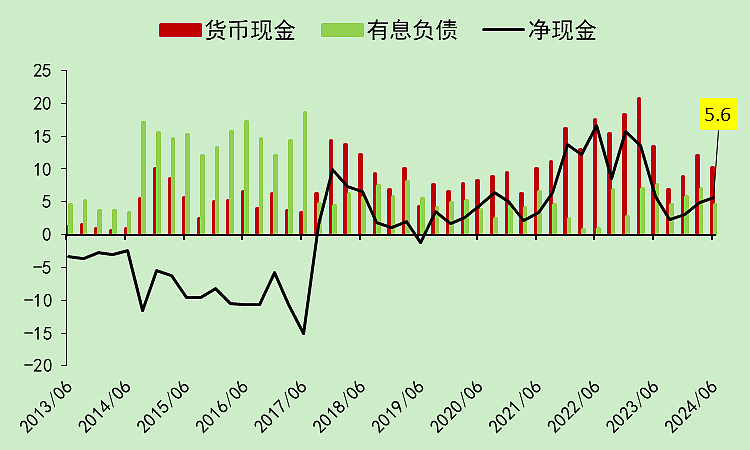

没有融资行为。

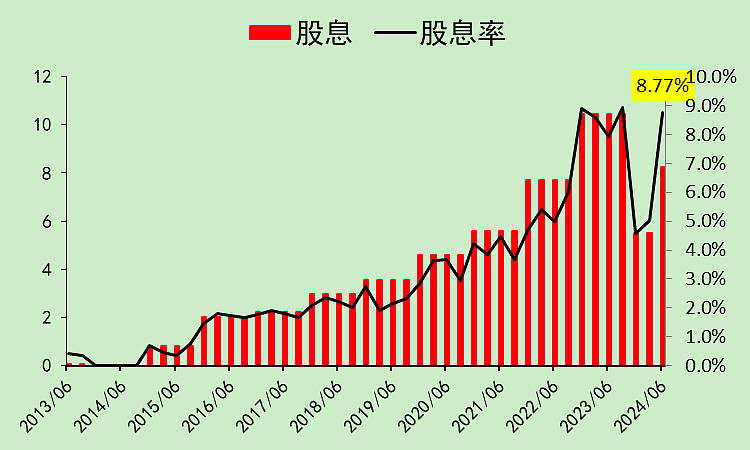

分红很给力,股息率高达8.77%(计入今年的年中分红),不计入年中分红的话也有5.87%。

而且还有大几千万至1亿多的回购注销。(目前尚不确定具体金额)

这是一家不到百亿市值的公司,最近三年分红都在8-10亿。

更关键的是,它没有借钱或者定增分红。

嘉化能源04:资产负债

货币资金和有息负债都不多,净现金5.6亿。

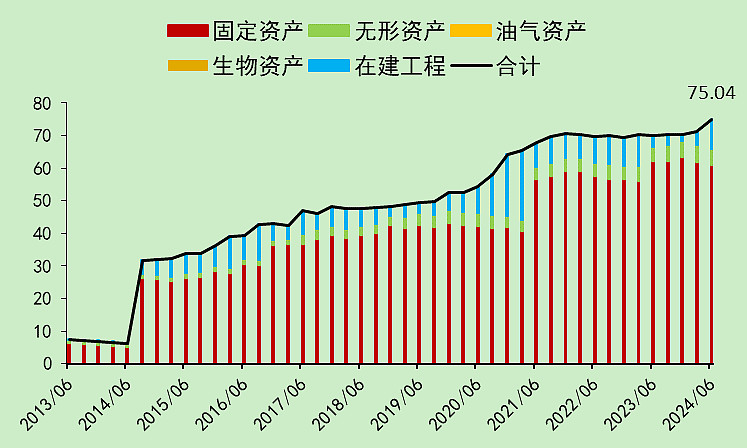

固定资产增量不大,在建工程金额控制得比较合理。

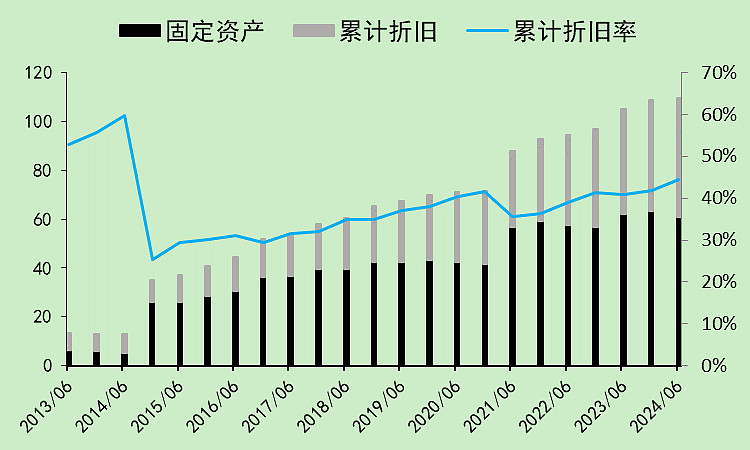

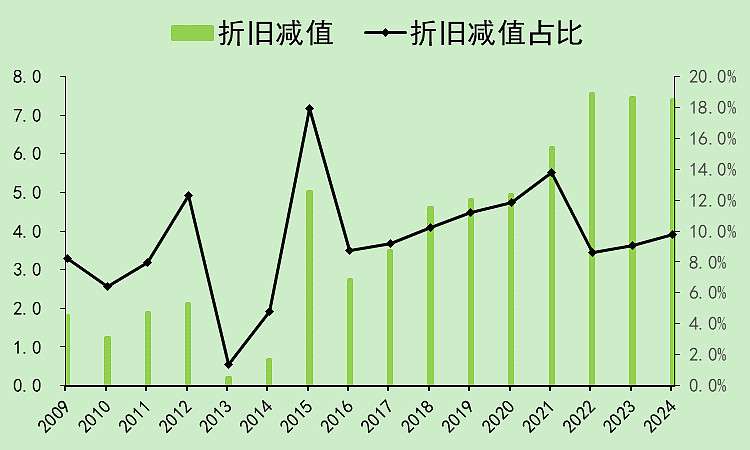

其实它的固定资产原值是不断上升的,但折旧也很快,每年折旧金额高达7亿,我感觉有过度折旧藏利润的可能性。

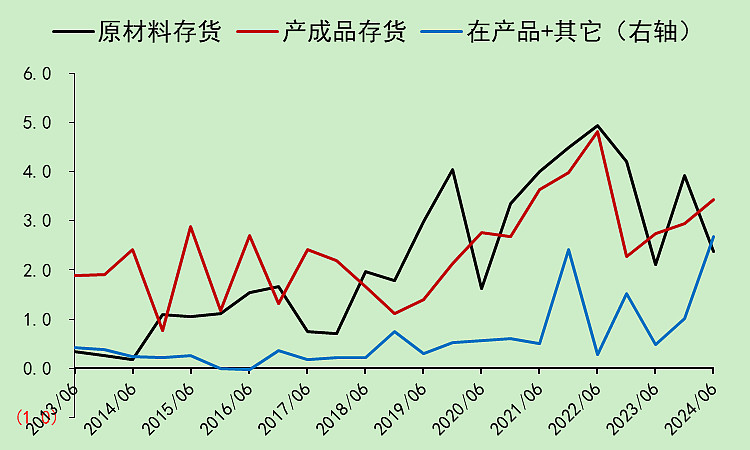

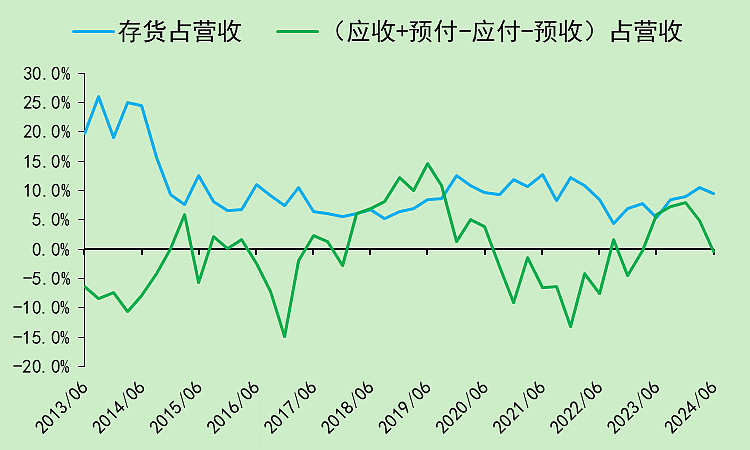

存货还算是比较健康的,在产品上升的问题不算大,主要看产成品有没有大量积累就行。

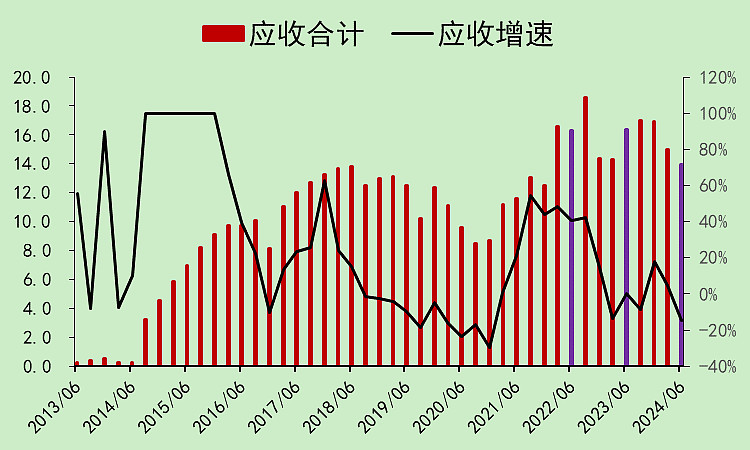

应收减少,很好,账龄也没问题。

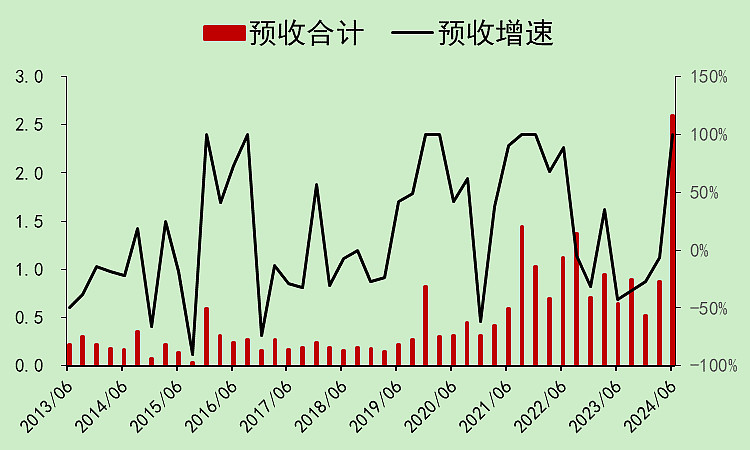

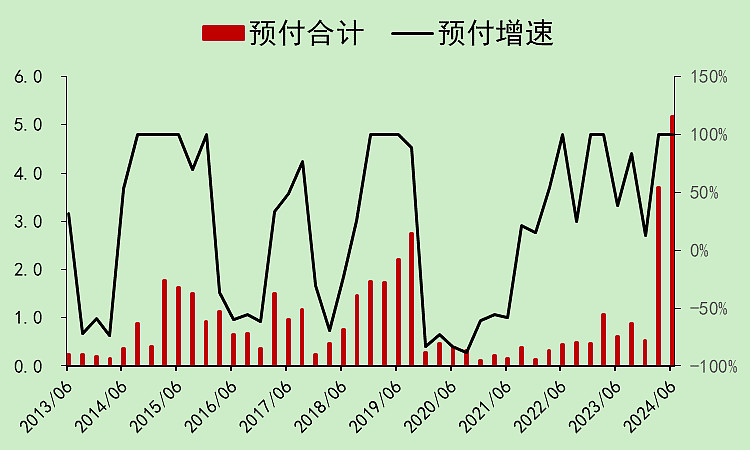

预收金额虽小,但明显上升,加分。

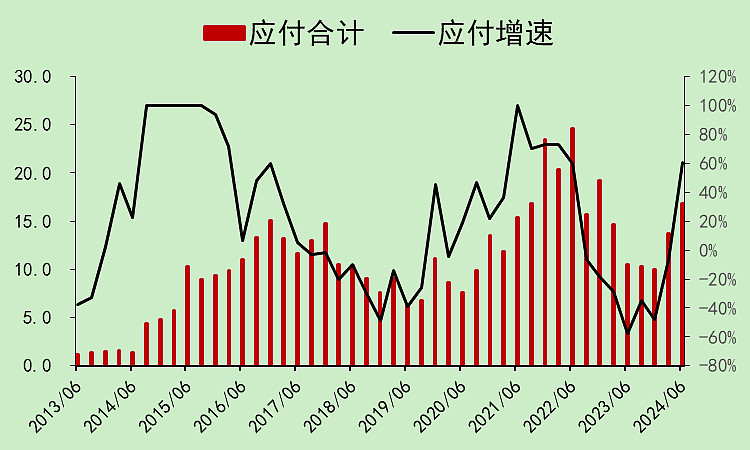

应付上升。

预付上升。

综合下来,占款能力提升。

嘉化能源05:自由现金流

回到文章开头,由于它用应收票据支付工程款,导致现金营收低于营收,自由现金流低于利润,为了避免误导,这里就不再展示,自由现金流的问题不大,约等于利润。

嘉化能源06:估值和股东

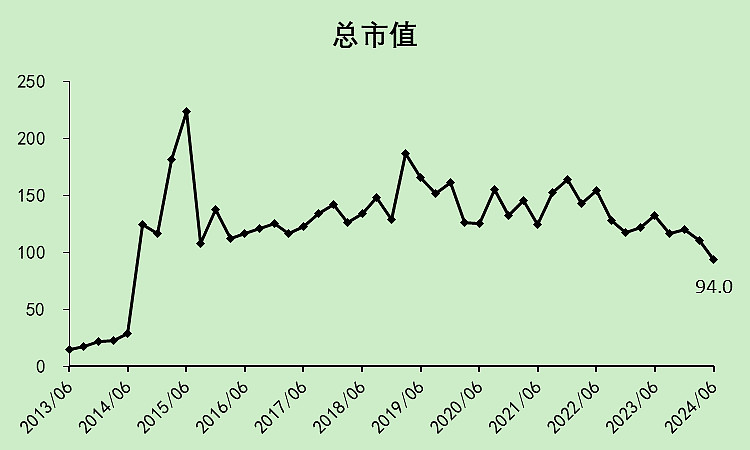

这股票已经很多年没涨了,由于分红比较大,所以市值比前面的低点要低得多。

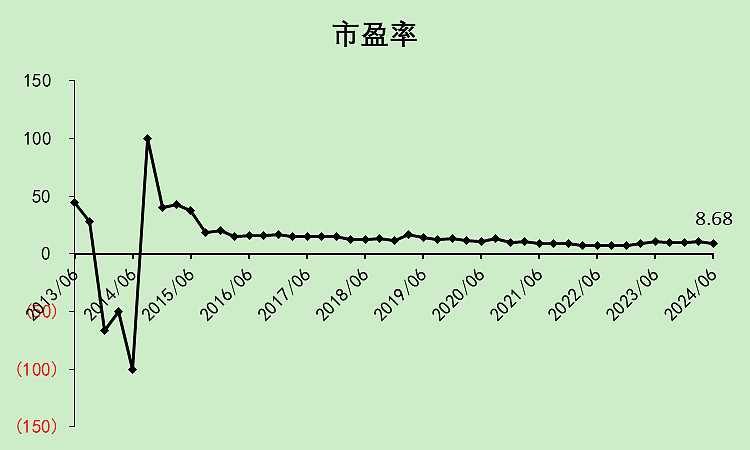

市盈率8.68倍。

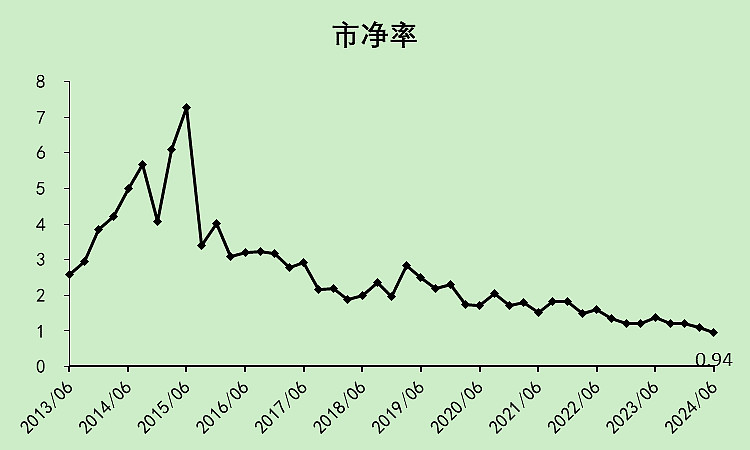

市净率0.94倍。

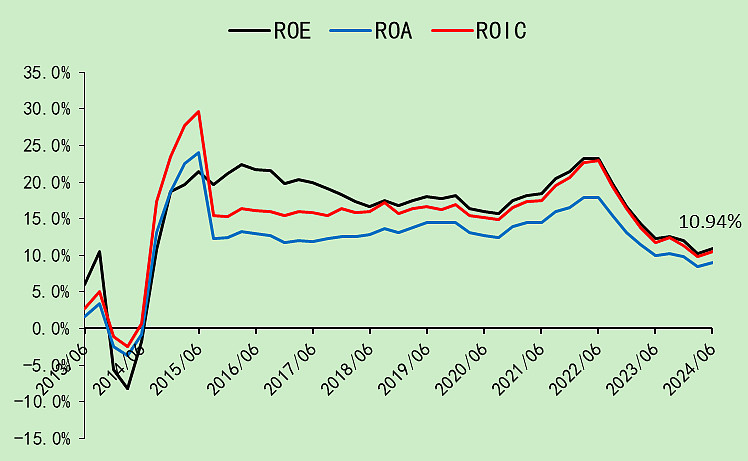

ROE为10.94%,不过目前是毛利率的低点,前些年的ROE是在15%以上的。

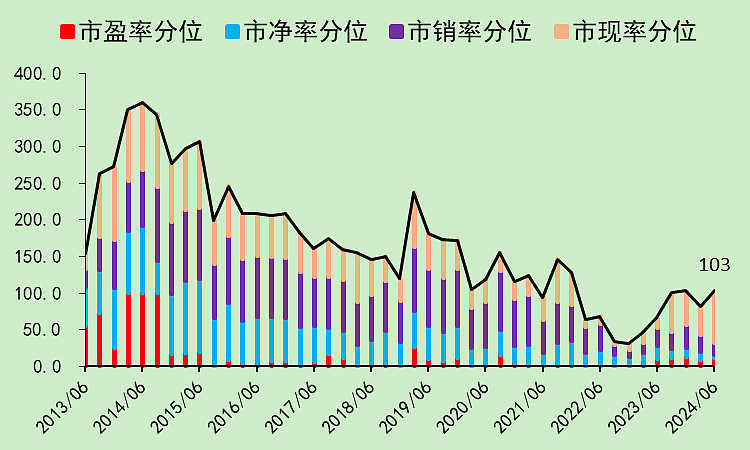

估值分位,除了市现率都很低,但市现率由于现金流不准所以无意义。

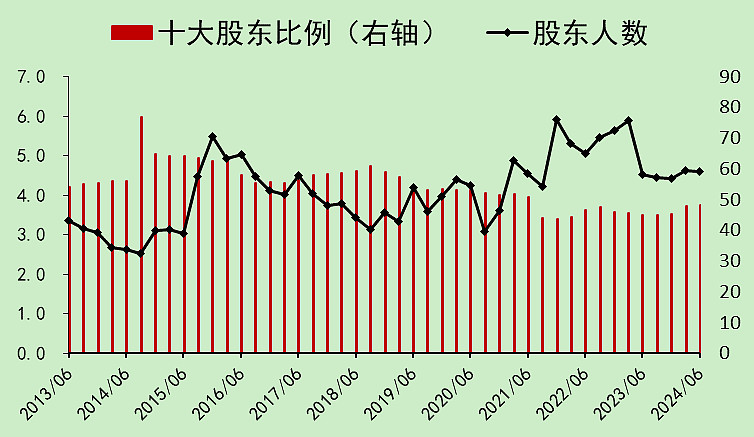

股东人数比较平稳,十大股东持股比例上升。

大股东持股比例不算特别高。

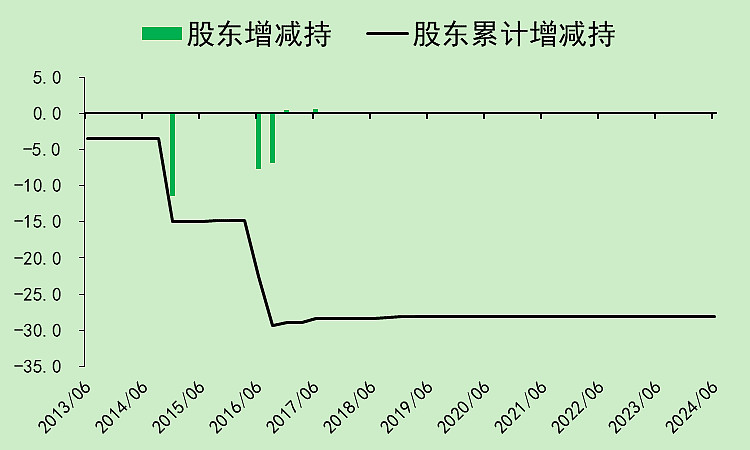

很多年没有股东增减持行为。

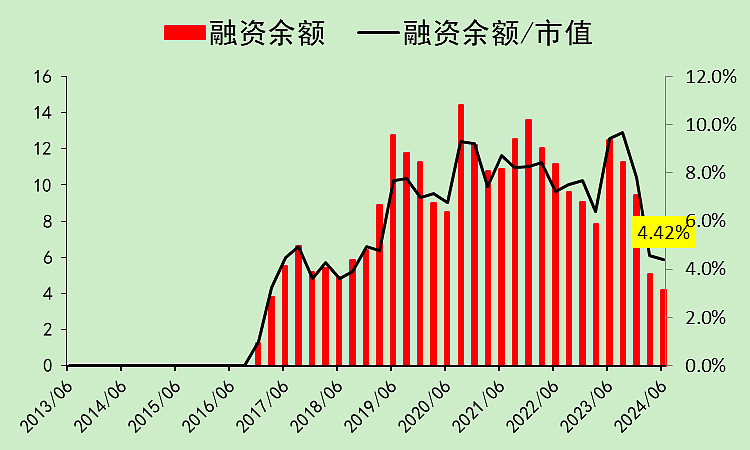

融资余额大幅下降至低位。

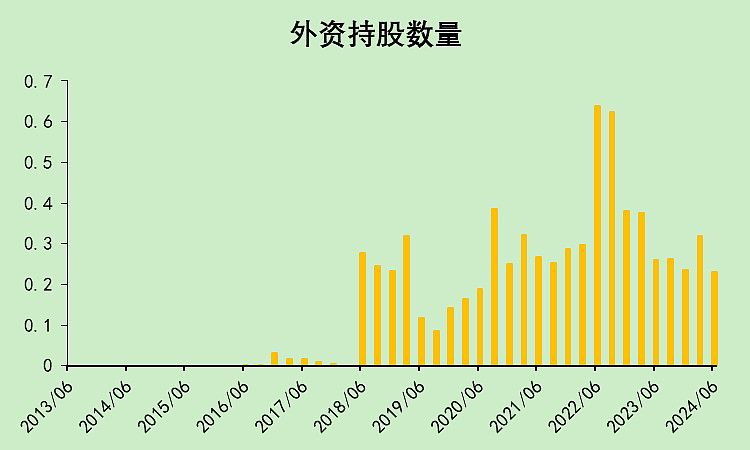

外资持股比例不算高,前面跑了一些。

嘉化能源07:总结

嘉化能源各方面都比较优秀,打出了70分。(一季报为58分)

现在就看毛利率到底能不能反弹了。

如果毛利率反弹,那么这票就严重低估了。

如果毛利率下降,周期下行,那么这票可能就一般。

如果公司能把应收票据直接支付工程款的事情说清楚一点,那就更好了。

最后,由于这是个周期股,我也没有非常大的把握,所以还是请各位周期大佬一起探讨一下。