来源:雪球App,作者: 彬彬awa,(https://xueqiu.com/9894154219/299547382)

网铺开,大市场统一才具备基础

我g形成了“西电东送”南、中、北三条跨区送电通道。其中,北通道主要承担黄河上中游水电和陕西、山西以及内蒙古火电向华中、华北以及东北送电,主要包含呼辽±500千伏直流、锦界府谷500千伏交流等输电工程;中通道主要承担三峡和金沙江干支流水电送往华东地区,主要包含葛南±500千伏直流、龙政±500千伏直流等输电工程;南通道承担西南水电以及云南、贵州两省坑口火电厂的电能送往广东,主要包含江城±500千伏直流、新东±800千伏直流等输电工程。

冀北可再生能源基地的张北±500千伏柔性直流配套工程、张雄1000千伏特高压交流输电工程等;河西走廊可再生能源基地的酒湖±800千伏特高压直流、陇东-山东±800千伏特高压直流等配套送出输电工程;金沙江上游可再生能源基地则主要依托正在修建的金上-湖北±800千伏特高压直流输电工程实现可再生能源的送出与消纳。

今夏,最大电力负荷快速攀升,多次刷新历史最高纪录。7月24日,全国最大电力负荷达14.51亿千瓦,为历史新高,相比去年最大负荷超1亿千瓦。目前已有北京、天津、冀南、蒙东、上海、江苏、浙江、安徽、福建、江西、山东、河南、湖北、湖南、广东、海南、重庆等17个省级电网负荷创历史新高。

过去跨省区定向送电可以实现电力资源优化配置。当前,省间固化送电不符合高可再生能源占比的新型电力系统。光伏大发时段频繁的现货低价,送受端甚至可能多时段同时处于现货地板价。

改变跨省固化送电是适应西部发展需要的客观要求。由于可再生能源装机的快速增长,电力时段性供给过剩与短缺同时存在。

大市场基础条件一:

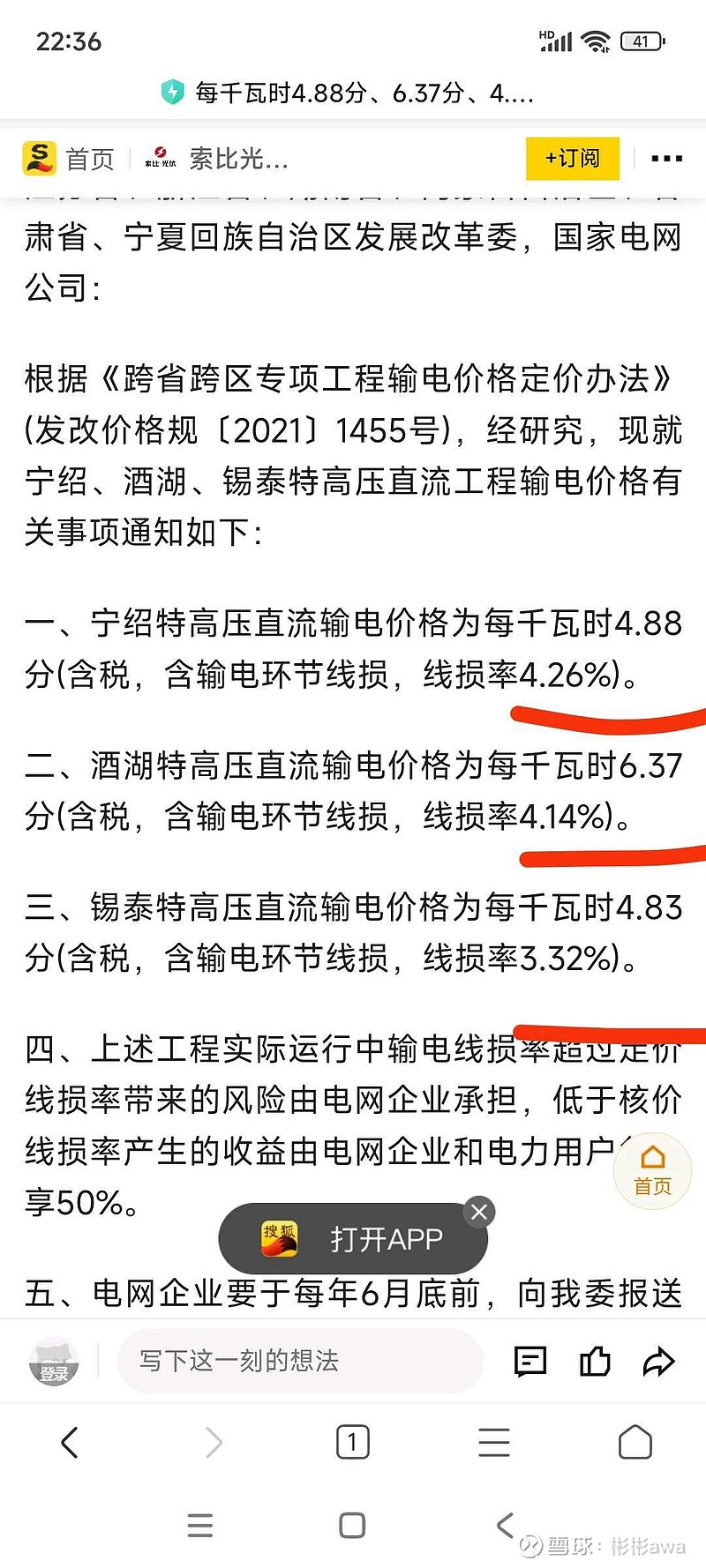

一、宁绍特高压直流输电价格为每千瓦时4.88分(含税,含输电环节线损,线损率4.26%)。

[注:宁夏宁东至浙江绍兴,1720公里]

二、酒湖特高压直流输电价格为每千瓦时6.37分(含税,含输电环节线损,线损率4.14%)。

[注:甘肃酒泉至湖南湘潭±800KV特高压输电线,长2413公里,是世界上最长的输电工程]

三、锡泰特高压直流输电价格为每千瓦时4.83分(含税,含输电环节线损,线损率3.32%)。

[注:内蒙古锡盟至江苏泰州,长1620公里,工程投资254亿元,世界上首个额定容量1000万千瓦,±800千伏直流]

[注:广西代征基金约0.051825元/度,上网1公里与3000公里收费相同]

地方市场矛盾争议: 2020年,(三峡)长江电力的白鹤滩“过网费”之争或至点对网输电压力增大,白鹤滩水电站因“过网费”争议推进困难,四川电网坚持“网对网”外送,认为应该收0.02元/度的“过网费”,而三峡集团坚持“点对网”外送,不应交纳该费用。 双方“官司”打到能源主管部门已经一年多了,随着白鹤滩水电站投产日期日渐临近,双方围绕“过网费”的深层次矛盾日趋白热化,已到了非解决不可的地步。

要构建全国统一大市场,完善市场经济基础制度。全国统一电力市场的建设就是其中重要一环。目前全国统一电力市场的建设进展如何,怎样让电力像普通商品一样,根据实时的供需关系来定价和交易。实现灵活自由竞争,促进电力资源在更大范围优化配置

今年上半年,山西省外送绿电交易成交电量73.28亿千瓦时。其中,风电21.48亿千瓦时,同比增加15.08亿千万时;光伏51.80亿千瓦时,增幅达35.09亿千瓦时。

当地电力部门密切关注受端省份用电需求,实现与江苏、上海等新能源需求旺盛的省市签订送受电协议,明确送出的新能源电量规模;借助全国首个“全电力优化、新能源优先”的省级现货市场,促进新能源消纳,服务能源绿色低碳转型。

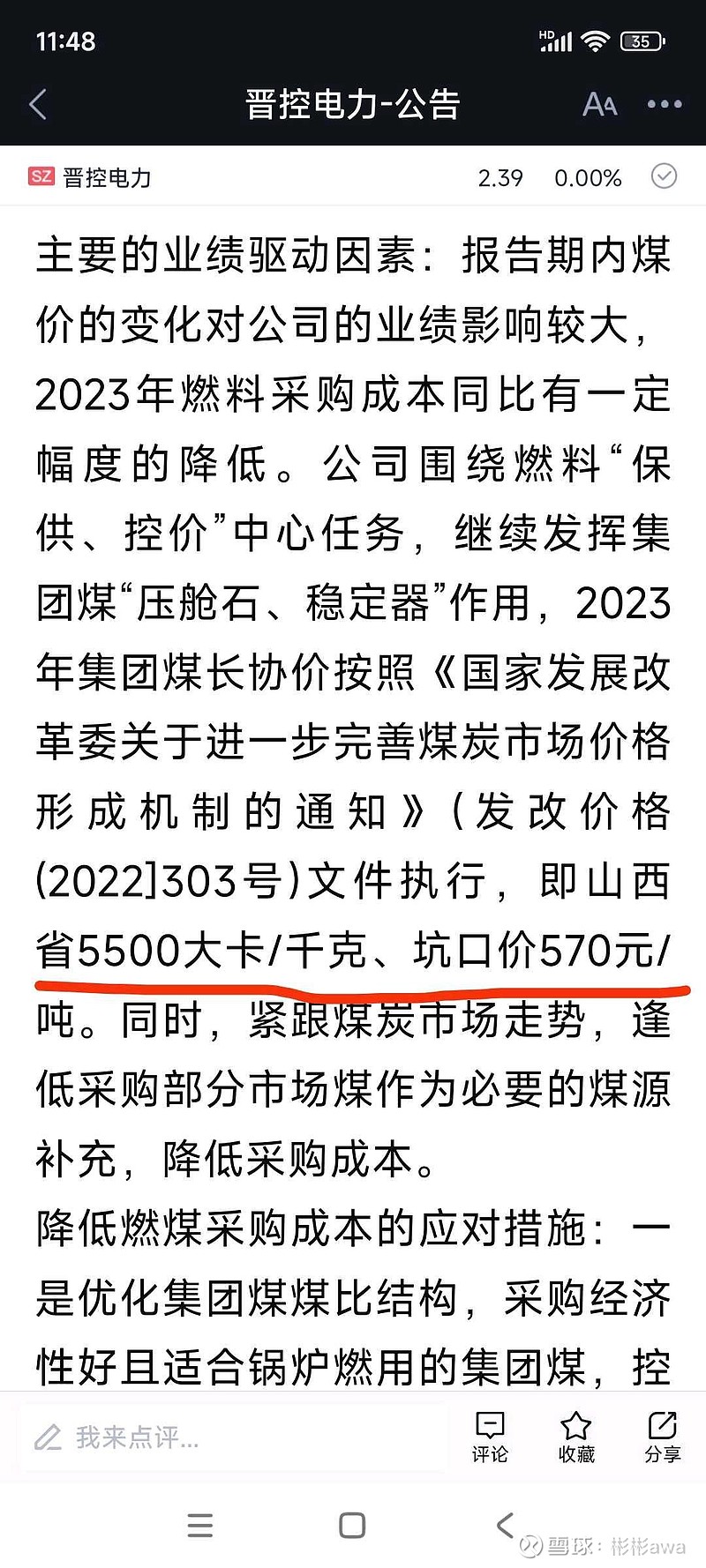

例如:晋控电力的坑口机组,低成本燃料[5500大卡,570元/吨]优势产生低价电能量在大市场的竞争力显著提升,1720公里,过网总费用约4.88分/度。