来源:雪球App,作者: traveller69,(https://xueqiu.com/2347592138/299552945)

$华能国际(SH600011)$ $华电国际(SH600027)$

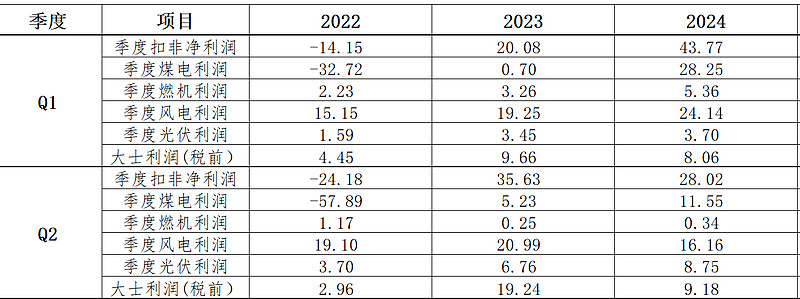

第二季度利润只能说这份中报让抱着不切实际利润希望得人失望了。

大的方面:进一步印证我的观点:未来煤电就是个盈利能力较差的公用事业股。

一。煤电

入炉标煤除税吨价格:933。高于我预测11元。

由于容量电价保护,二季度煤电利润还是比较理想的。

亏损面28%,应该是黑龙江/辽宁/云南/普遍亏损,湖南/山东/江苏这些地方一些电厂亏损。对于华能,这些劣质煤电资产无法出清,就是无底洞。

华能不少机组折旧到期,可以延寿使用。在容量电价(2025年再提高?)保护下,日子不错。

二。燃机

燃机利润低于预期,可能是发电量太少了。看起来,南方调峰压力并不大,燃机发电量居然下降了,可能是受到今年水电发电量大增影响。

三,风电

低于预期,而且是同比明显下降。估计是个别省份风电今年盈利能力下降较多(如辽宁),发电小时数下降,弃风增加。

四。海外

大士盈利回复正常,在预期之中。

五。其它

山东分公司盈利能力大幅度好转。

总结:华能由于新能源业务可能会被剥离,整个公司前途不明。