来源:雪球App,作者: 摸索fhy,(https://xueqiu.com/2466842102/299489883)

今天晚上南京银行发布了第一家2024年银行业中报,我大致看了2遍,给我的整体感觉,数据还是不错的,特别是非息收入超出了我的预期,其非息收入占营收达到51.13%,创出了其历史新高,主要原因就是2024年以来债券价格的持续上涨,债卷持续上涨的原因就是存款利率和超长期国债的低利率发行,吸引了大批的资金进入了债券市场,这个也引起央行的重视和干预,我想进入2024年下半年债券的牛市也是不可持续的,至少幅度上会有所降低。南京银行非息收入的增长也造就了其营收、净利润比2024年1季度更高的增速,从这一点来说。南京银行的2024年中报是超预期的。

从今天南京银行的盘面也可以看出,股价走势没有什么异常,这也反映了其快报信息没有什么泄露,负责任,管理规范的银行就是这样让人放心,我们小散基本可以与那些机构同时获得关键信息,这在那些小盘、私人公司里面很难做到,这也是一些公募基金不愿意买银行股的原因,不容易割韭菜,不容易搞利用输送,这也是我愿意重仓银行股的原因。

从中报股东人数和机构持仓情况来看,股东人数为7.40万,比2023年底的10.44万和2024年1季度的8.57万都有大幅减少,筹码集中非常明显,南京银行进入2024年以来成为了银行股的领头羊,1季度涨幅+21.41%,2季度涨幅+22.55%,在股价上涨的过程中,原来坚守的散户走了很多,大都是稍有获利即被交出了筹码,而进入的机构主要是法国巴黎银行和北上资金,而国内的公募基金,特别是主动公募几乎还没有配置。所以我说今年的银行股行情与公募基金是没有什么关系的,他们还在赛道股、抱团股等泥团里拔不出腿来。

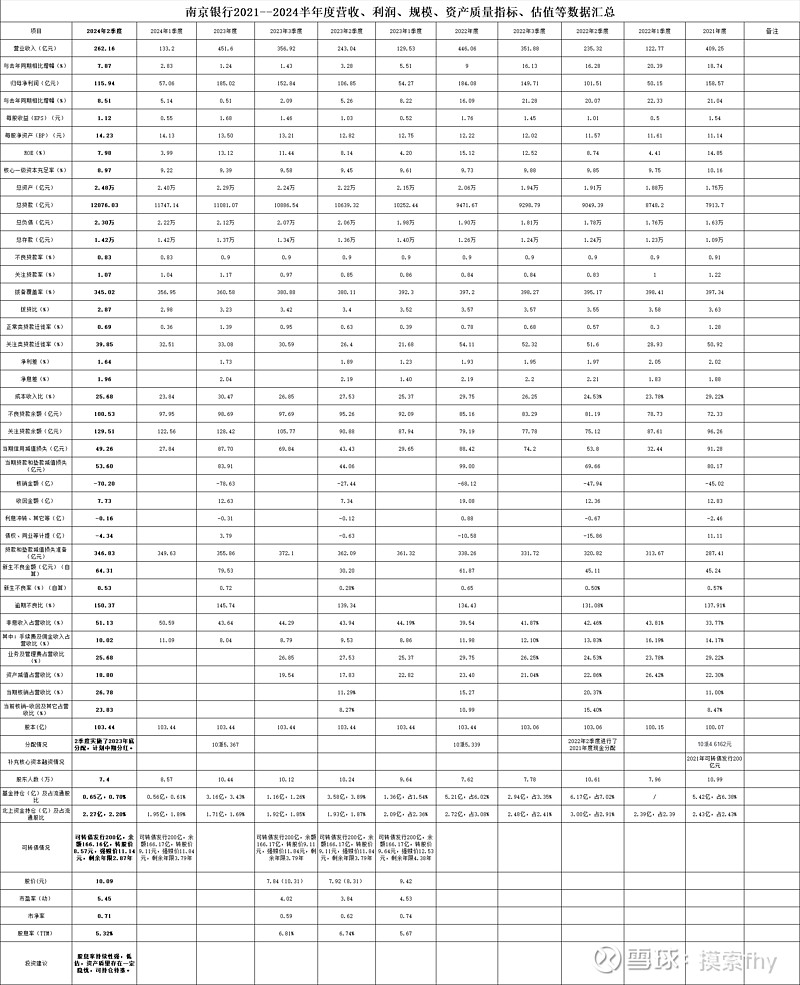

具体数据,还是把我统计汇总的表格拿出来吧。

具体对比数据都在上面,我就不一一评述了,我把我感兴趣的几个方面说一下:

1、资产负债稳定增长。2024 年 6 月末,公司资产总额24,828.21 亿元,较上年末增加 1,945.45 亿元,增幅 8.50%。贷款总额 12,067.07 亿元,较上年末增加 1,076.33 亿元,增幅 9.79%。负债总额为 23,027.04 亿元,较上年末增加1,870.22 亿元,增幅 8.84%。存款总额 14,184.30 亿元,较上年末增加490.22亿元,增幅 3.58%。规模增长除了存款增速有点低之外,其他增速还是超出全国平均水平的。

盈利水平持续提升。2024 年上半年,公司实现营业收入262.16 亿元,同- 16 -比增加 19.12 亿元,同比上升 7.87%,其中,非利息净收入134.05 亿元,同比增加 27.25 亿元,同比上升 25.51%,在营业收入中占比51.13%,同比上升7.19 个百分点。实现归属于母公司股东的净利润 115.94 亿元,同比增加9.09亿元,同比上升 8.51%。靓丽的业绩主要由非息收入的大幅增长(25.51%)造就。

资产质量健康优化。截至报告期末,公司不良贷款率0.83%,较上年末下降 0.07 个百分点;拨备覆盖率 345.02%,较上年末下降15.56 个百分点。这一点我持保留意见。

主要指标保持稳健。2024 年上半年,公司资本利润率(ROE)15.96%;总资产收益率(ROA)0.97%。净利差 1.64%,净息差 1.96%。截至报告期末,公司核心一级资本充足率、一级资本充足率及资本充足率分别为8.97%、10.79%及12.83%。

以上是南京银行中报中的表述,肯定拿好的方面来说,我们分析财报,不能只看优点,不看不足之处,在靓丽的数据后面,还是存在一点隐忧的。

2、2024年2季度利息净收入为62.30%,2024年1季度利息净收入为65.81亿元,而贷款规模环比是增长的,利息净收入环比还是减少的,说明了贷款的净息差环比还是有所下降,只是下降的幅度不多。从南京银行老看,还没有出现净息差的拐点,至于其他银行,还得再看其中报情况,那些预期银行业银行业净息差拐点已到的看法还是太乐观了,能低位企稳就非常不容易。如果不是债券相对牛市,南京银行的中报就会很难看。当然债权收益也是银行业的主业,银行就是这样,东方不亮西方亮,经营能力强的银行总会给股东带来惊喜。

3、南京银行于2024年6月份早早的派发了其2023年度利润分配,马上股东会也要审议2024年度中期分配议案,中期分配大概每股在0.3元左右(这是我个人估计),南京银行在对待股东回报方面过去做的也非常不错,这也是其今年又得到外资股东增持的原因之一。股息的及时派发和持续稳定的分红对标的的估值提升还是非常有帮助的,我们投资者投资的其中一个最重要目的就是获得股息,或用来股息复投,或用来改善生活。过去的没有股息支撑的成长股投资大都现了原形。

4、南京银行的可转债还有166.16亿元没有转股,现在转股价为8.57元,强赎价为11.14元,与现价10.09元也就10%的距离,等中期分红完成后,还会有几角钱的降低,我估计管理层,包括大股东也有今年完成可转债强赎转股的欲望和打算,就像去年的江苏银行一样,虽然艰难,毕竟完成了,今年的市场环境比去年还是强不少的。我们拭目以待吧。

5、南京银行的资产质量方面在城商行里面属于中等偏上水平,其经营模式与江苏银行一样,坏账产生的比较多,每季度也都进行核销处理,不像杭州银行、成都银行、苏州银行等在资产质量坏账生成方面严格控制,靠很低的不良生成率来控制资产质量指标。从南京银行中报数据来看,其信用减值计提了49.26亿元,贷款减值计提的53.60亿元,核销了坏账70.20亿元,仅收回了7.73亿元,通过计算,2024年上半年其新生不良贷款为64.31亿元,新生不良率为0.53%,年化的话就达到了1%以上,去年中报新生不良率才0.28%;其他资产质量前瞻指标如正常类贷款迁徙率为0.69%也不低,逾期不良比为150.37%也穿出了2019年以来的新高,其资产质量方面还是存在一些隐忧的。

6、我们再看其贷款拨备和债权拨备储备情况,其不良贷款率0.83%倒不高,可以说是非常优秀的,这主要是上半年大力核销70.20亿的基础上取得的,拨备覆盖率和拨贷比分别为345.02%和2.87%,比2023年底和2024年1季度都有所下降,下降的幅度不多,这是可以理解的,但贷款拨备余额中报为346.83亿元,比2023年度的355.86亿和2024年1季度的349.63亿元都有所降低,这就是用拨备来反哺利润了,从这一点来说,南京银行中报8.51%的业绩增速含金量是要打个折扣的。与前几天杭州银行业绩快报公布的业绩增速在含金量上差距还是很明显的。

我们再看南京银行债权方面的拨备情况,2024年中报债权资产为3290.74亿元,拨备余额为24.55亿元;其他债权资产为2396.29亿元,拨备余额为18.80亿元,而其2023年底的债权资产为3312.24亿元,31.92亿元;其他债权资产为1957.20亿元,拨备余额为18.84亿元,整体债权拨备计提的余额减少了好几个亿,就是减少了债权拨备,来保证贷款拨备及利润增速,这也是调节利润的一种手段,只是更隐蔽罢了。

南京银行在债权方面计提的拨备大都对应这债卷的不良,我们以2024年中报附注里面的数据为例;其债权拨备余额为24.55亿,对应着其债权第一阶段的2.68亿,第二阶段的2.32亿,第三阶段的19.55亿元;其他债权拨备18.80亿分别对应了第一、第二、第三阶段的0.43亿、1.25亿、18.36亿;大都是必须要计提的损失准备,与杭州银行计提的大都是储备型拨备不可同日而语。

我们再看一下南京银行2024年中报对公房地产贷款余额为5109.18亿元,不良贷款为16.50亿元,其不良率为0.32%,还小于其按揭贷款的不良率0.50%,其开发贷的不良贷款认定严格程度很难让人信服。

通过以上各种资产质量各项指标、数据的相互验证、比较、我个人认为南京银行在资产质量方面还是存在一定隐忧的,资产质量趋势展望方面还是偏负面一些,当然如果今后经济形势好转,房地产困难时期过去,还是没有什么问题的,这些都可以在发展中逐步解决。

7、我们看一下其估值情况,今天收盘10.09元,我预计其2024年业绩增速10%左右(下半年基数低,容易完成),市盈率(动)为5.45,市净率为0.71,股息率为5.32%,估值是不高的,具有一定的持有价值,但与杭州银行、成都银行等城商行相比,还有一定的差距。这是我个人的看法,由于我持有成都、杭州银行,观点可能不很客观。

通过第一家南京银行的中报,基本印证我的一个想法,银行股股东人数大幅减少、大量的散户会早早的交出手中宝贵的筹码,主动公募基金大都还没有配置银行股,具有成长性好、投资性价比高的银行股还有很大的长期持有价值和不错的上升空间!

@今日话题 @太原 @-翼虎- @浦发银行发哥 @估值的救赎 @ericwarn丁宁 $南京银行(SH601009)$ $杭州银行(SH600926)$ $成都银行(SH601838)$