来源:雪球App,作者: 河口往事,(https://xueqiu.com/4656883960/299361913)

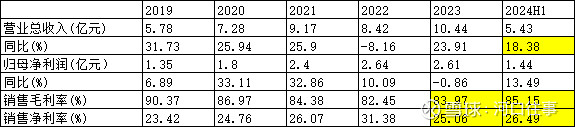

1,营收和利润情况

营收同比增长18.38%,毛利率小幅从83.97提升到85.15,净利率从25.06提升到26.49,整体经营情况比较平稳。

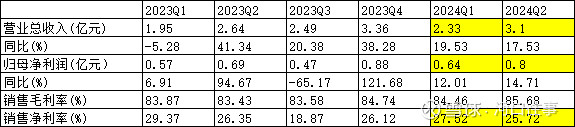

2,分季度的情况

相比于一季度的营收2.33亿,增长到3.1亿,净利润增速由Q1的12.01到14.71.

3,公司操作的产品情况

1)检测试剂、软件及配套仪器

针对目前具备精准医疗条件的肺癌、结直肠癌、卵巢癌、前列腺癌、乳腺癌、甲状腺癌、黑色素瘤等癌种,公司以伴随诊断试剂为核心,打造了从上游的样本处理/核酸提取,到下游的自动报告和数据管理系统的肿瘤精准检测整体解决方案,技术平台涵盖主流的聚合酶链式反应(PCR)、二代测序(NGS)、免疫组织化学(IHC)、荧光原位杂交(FISH)等,并有配套仪器,可以全方位服务医院客户,帮助患者避免药物的误用、滥用,从精准医疗中最大受益。

截止目前,公司自主研发并在中国获批27种肿瘤基因检测产品(均属于监管要求最高的三类医疗器械,伴随诊断注册法规实施后,公司申请注册的产品有伴随诊断标签),是行业内产品种类最齐全的领先企业,多个产品目前仍是国内独家获批产品,伴随诊断产品ROS1及PCR-11基因在日本等国家获批并纳入当地医保。在欧洲分子基因诊断质量联盟(EMQN)、国家卫健委病理质控评价中心(PQCC)组织的国内外室间质评中,公司产品连续多年保持优异的准确率和极高的使用率。

2)检测服务

公司下设两家独立第三方医学检验机构——厦门艾德医学检验实验室、上海厦维医学检验实验室,拥有卫健委颁发的《医疗机构执业许可证》(医学检验科;临床细胞分子遗传学专业/病理科),具备开展细胞病理、组织病理、分子病理临检服务的资质和能力。两家实验室拥有PCR、NGS、IHC、 FISH、Sanger、数字PCR(ddPCR)等多个技术平台,通过美国CAP认证和ISO15189认可,按照 CAP、CLIA检测实验室运行标准进行管理和质量控制,同时依托公司强大的科研力量,可根据不同项目选择最优的技术平台进行产品设计与开发,满足药企、科研机构的多种需求,承接并出色完成了众多知名药企重要肿瘤药物的临床试验研究工作,获得合作伙伴的高度认可。厦门艾德医学检验实验室获国家发改委批准,成为“肿瘤基因检测技术临床应用中心”单位,为全国肿瘤精准基因检测技术的临床应用起到标杆示范作用。

公司医学检验实验室严格遵守法律法规,质量管理体系完善、人员培训及时到位、硬件设施完备、充分落实生物安全防控和人类遗传资源管理,从分析方法确认、样本实验检测、生物信息分析、报告解读和发放、信息系统验证、室间质评与室内质控、仪器设备校准、试剂耗材管理、实验室安全等各个维度进行管理和质量控制,确保每一份检测报告的原始数据都可追溯;同时为了更好地维护送检客户的权益,所有检测项目均可通过官方公众号平台“艾德医学检验实验室”进行即时查询,每一份报告均有唯一的编码,可同步进行报告防伪验证查询。

3)药物临床研究服务

随着新药研发难度和成本的不断增长,伴随诊断的价值愈发凸显,同时近年来我国伴随诊断注册法规陆续出台,进一步强调肿瘤药物伴随诊断的重要临床价值,肿瘤药物从临床试验到上市后临床应用均离不开伴随诊断试剂,药企选择好的伴随诊断合作伙伴,可以显著提高药物临床试验的成功率,并且可以加快新药上市后的推广速度。公司凭借从研发、生产、质控、注册到销售的整体优势,与AstraZeneca(阿斯利康)、LOXO ONCOLOGY(礼来制药子公司)、Johnson & Johnson(强生)、Pfizer(辉瑞)、Amgen(安进)、MERCK KGaA(默克)、EISAI(日本卫材)、Takeda (武田)、Pierre Fabre(皮尔法伯)、Hengrui(恒瑞)、BeiGene(百济神州)、CStone(基石)、 HUTCHMED(和黄)等国内外众多知名药企达成伴随诊断合作,为其提供专业的中心实验室检测和伴随诊断注册服务,支持药物不同阶段的临床研究。药企选择伴随诊断合作伙伴的要求是相当苛刻的,对技术开发、生产质控、注册报批、管理体系都有极高的要求,能够达成伴随诊断合作是对诊断公司产品品质和企业品牌最高的认可。

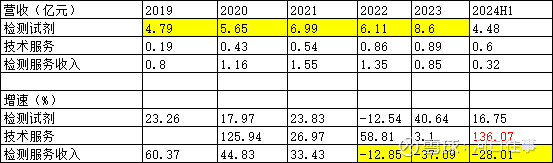

三类产品的增速分解:

由于合规的影响,公司的检测服务收入从22年开始负增长,目前看此业务已经没有太多的现实意义。检测试剂的增速保持正常,为16.75%。和药企服务的业务保持快速的增长,增速为136.07%,特别是和阿斯利康的合作。

4,艾德的商业模式

1)艾德的销售体系

公司成功构建了研发与销售相互融合、相互促进的良性机制。这种机制确保了产品临床应用反馈能够及时、有效地传达给研发团队,进而促使产品研发迭代更加契合临床需求。

在国内市场方面:公司建立了覆盖国内头部500多家医院的直销网络,其职能包括市场调研、市场培训、学术推广、服务支持、渠道建设等。公司拥有近400人的销售团队以及完备的市场、医学、技术支持团队,为售前售后提供了有力保障;在直销网络之外的市场,公司积极与药企或经销商合作,通过产品代理和检测服务的形式进行覆盖,进一步拓宽了销售渠道。

在国际市场方面:公司国际业务及BD团队近70人,拥有100余家国际经销商,覆盖全球60多个国家和地区。公司在新加坡、香港、加拿大设有全资子公司,在荷兰设有欧洲物流中心,这些布局不仅提升了公司的国际影响力,也为产品的全球销售提供了有力支持。此外,公司与海外肿瘤专家、医疗机构、中心实验室、药企紧密合作,持续推进产品认证和市场准入,为产品的国际化奠定了坚实基础。同时公司产品还以伴随诊断方式参与多家药企原研药物的临床试验,全力开拓国际市场,也为公司的长远发展注入了新的动力。

在IVD中,艾德是少数坚持直销的企业。在国内有400人的直销团队,在海外有70人。为什么采取直销的模式,主要是因为艾德主要是服务的肿瘤的患者,肿瘤在中国每年有500万的患者,艾德销售的数量为116万人份(2023年度),按照8.5亿的试剂销售额,则服务的人份金额是732元/份。按照人均5-10个检测的项目,则对应的患者人群为10-20万人,市占率约2-4%。

对比化学发光,按照400亿的规模,5元/份的试剂价格,则每年的发光检测约为80亿份。所以肿瘤伴随诊断的价格是发光的100倍以上,患者人群也非常少,在临床层面,主要集中在大三甲医院的肿瘤科,所以直销是较好的方式。

2)艾德的产品

基于自主知识产权专利技术的深厚积淀,公司以伴随诊断试剂为核心,构建了全面的肿瘤基因检测解决方案。这一方案不仅涵盖了样本处理、核酸提取等上游环节,还包括了自动报告和数据管理系统等下游应用,确保检测流程的完整性和高效性。通过这一方案,公司能够全方位地满足医院客户的需求,为医院提供高质量的服务。

在技术平台方面,公司紧跟行业发展趋势,涵盖了主流的PCR、NGS、IHC、FISH等技术平台,并配备了相应的配套仪器。这使得公司能够灵活应对不同癌种的检测需求,为患者提供更加精准、有效的治疗方案。

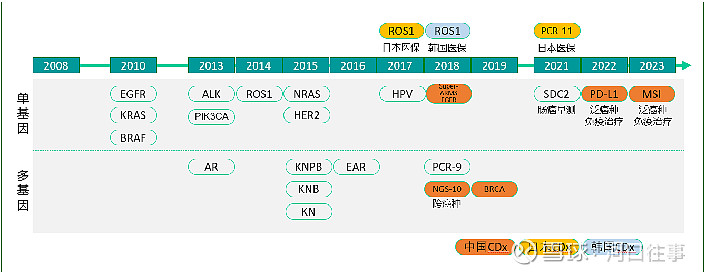

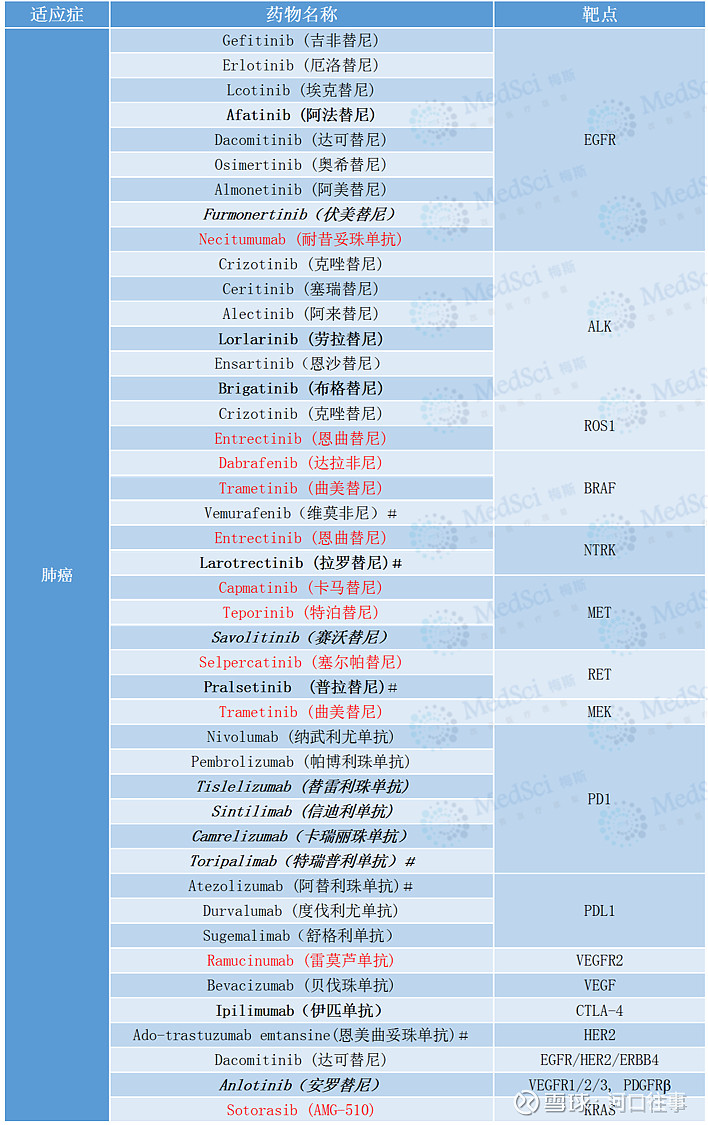

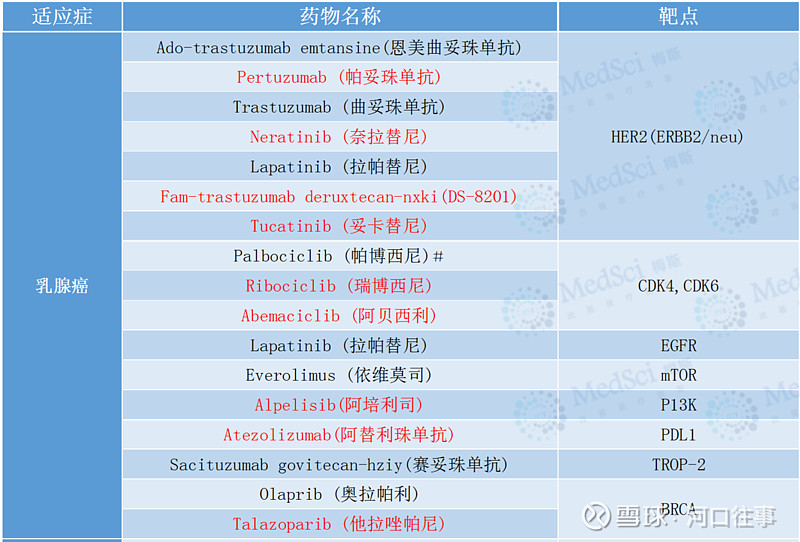

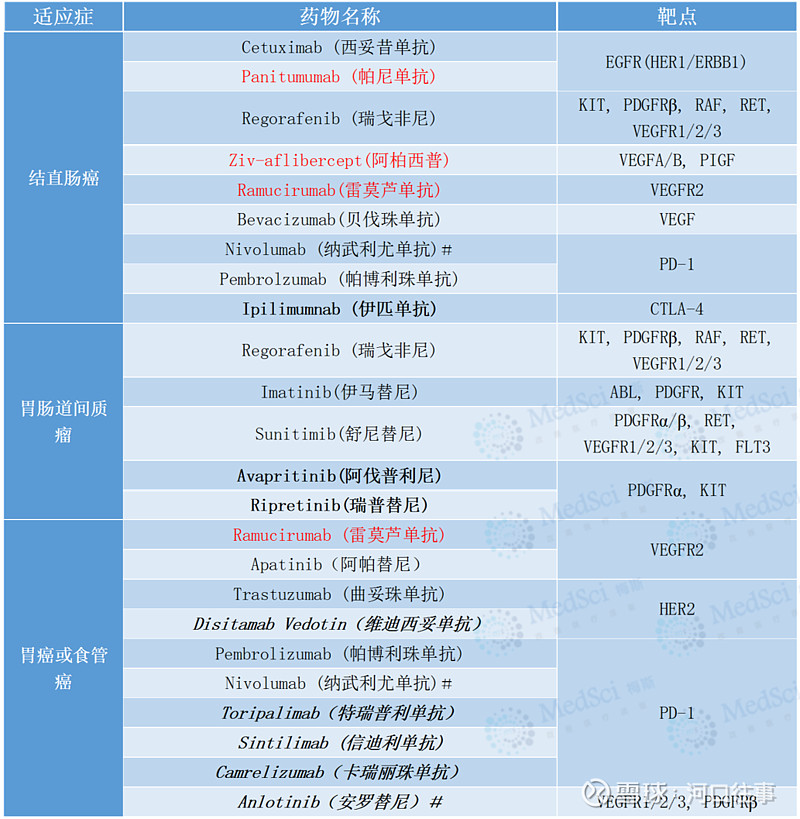

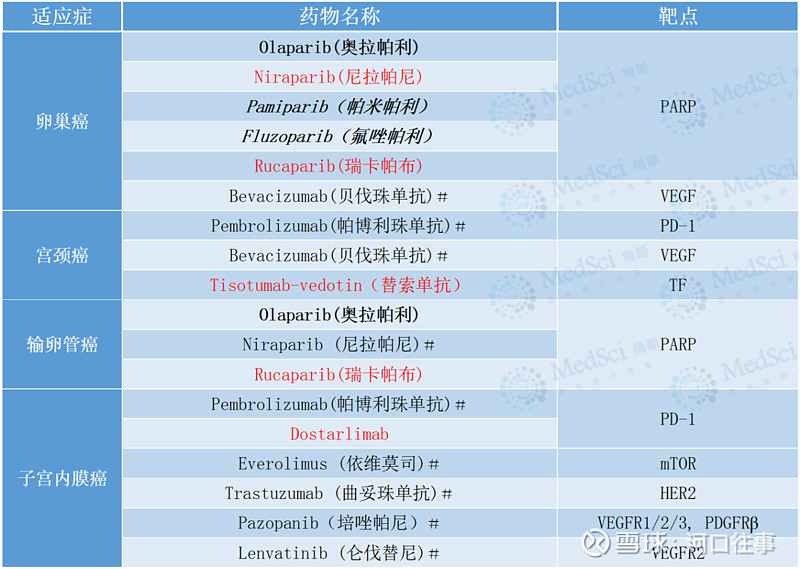

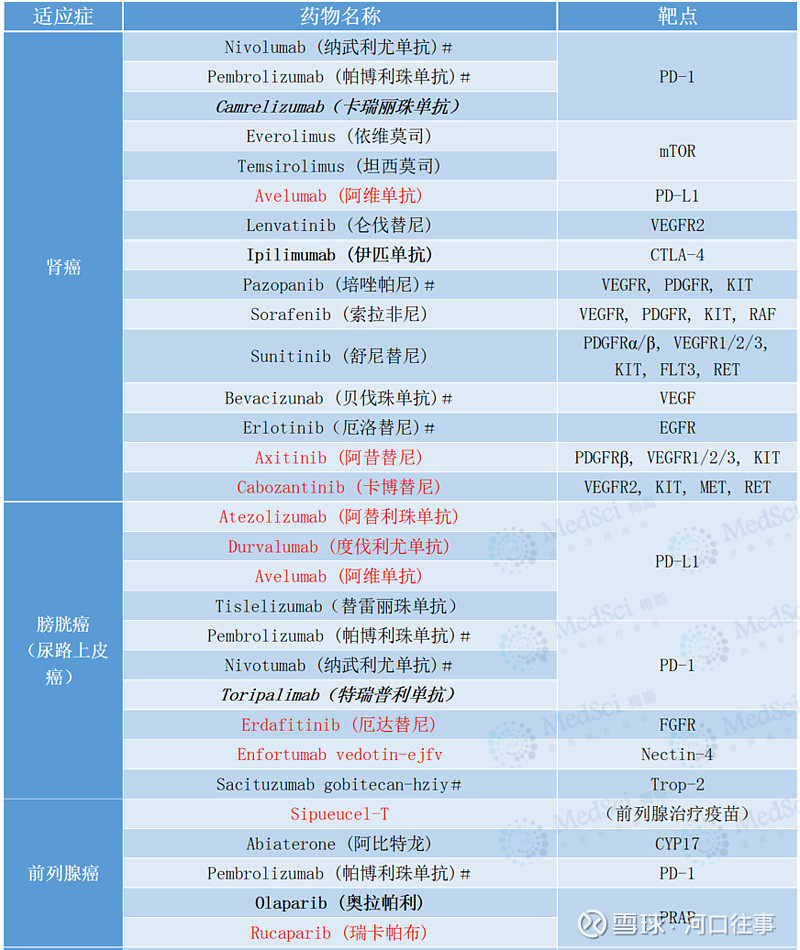

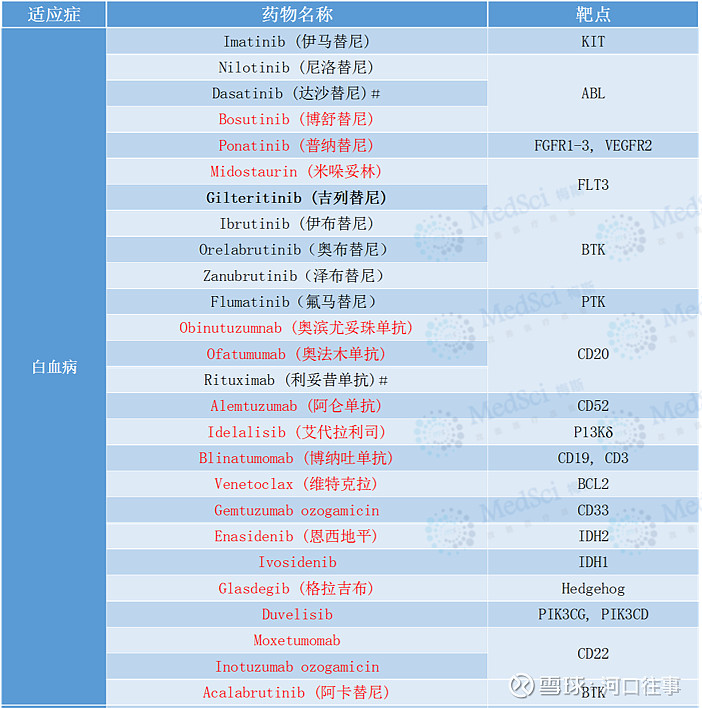

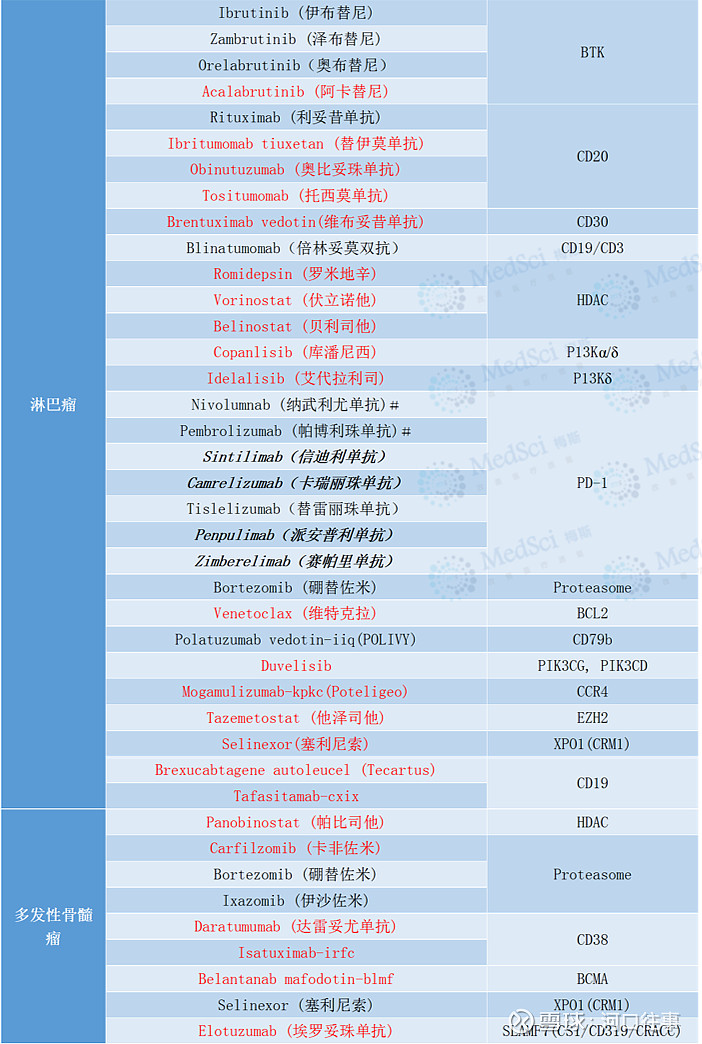

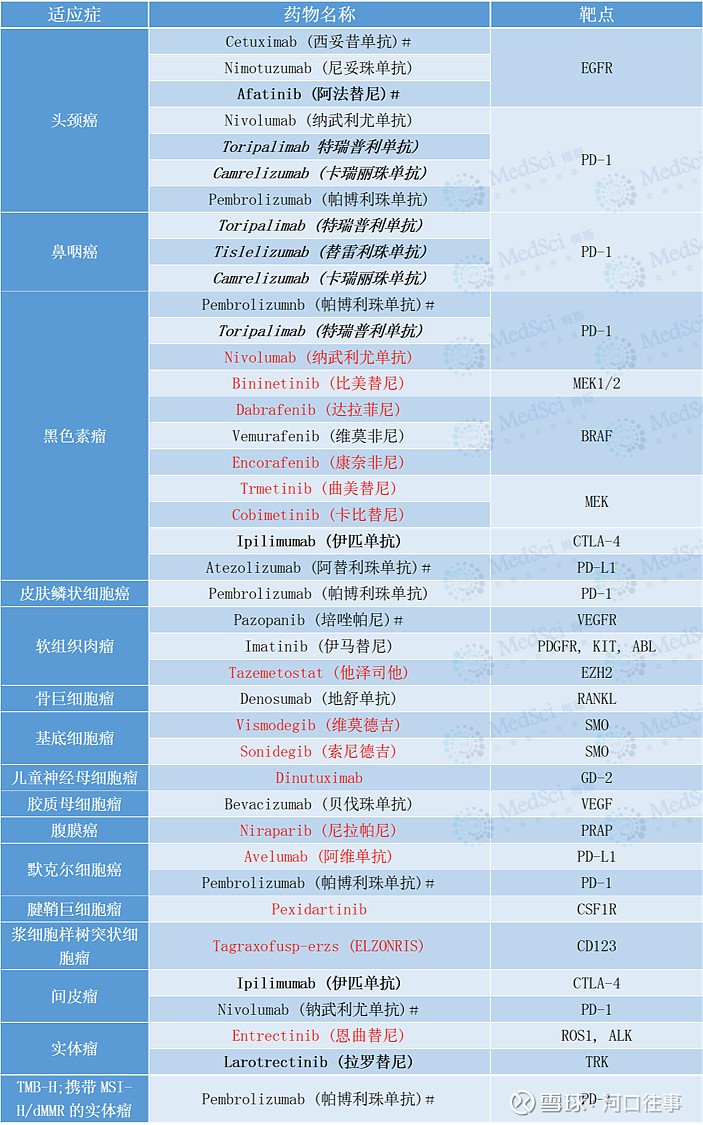

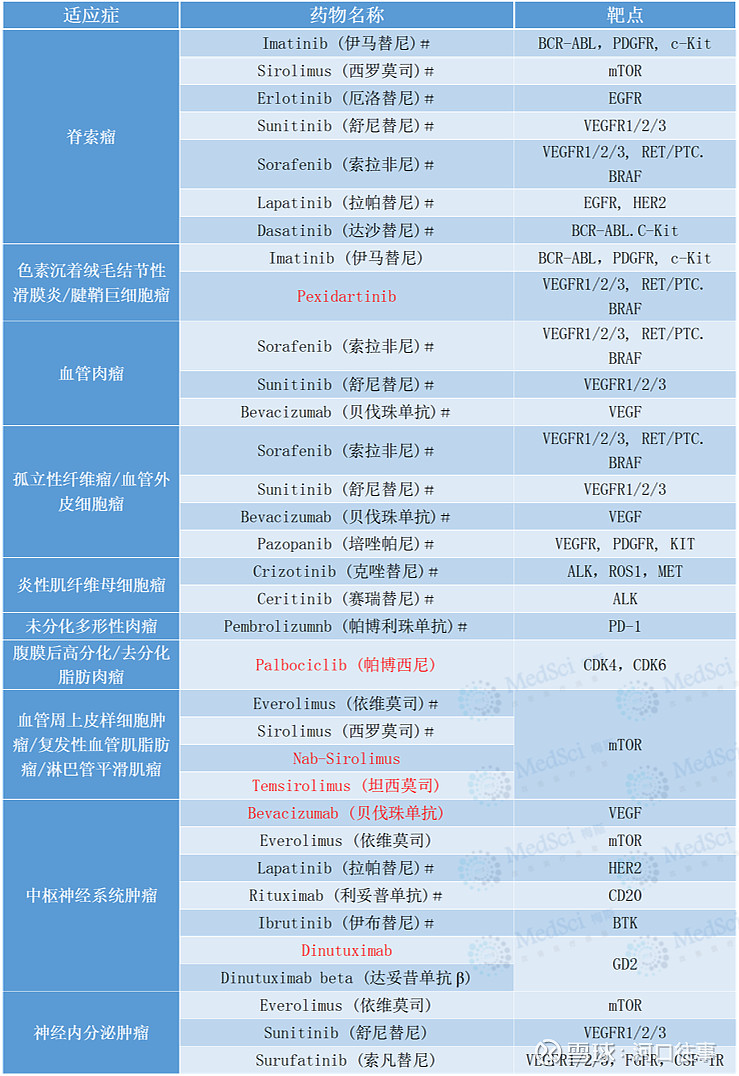

针对肿瘤精准医疗中最重要的靶点,如EGFR、KRAS、BRAF、ROS1、HER2、RET、MET、BRCA1/2、PD-L1、MSI等,公司成功研发并获批了26种肿瘤基因检测产品,公司产品的获批时间表如下:

肿瘤治疗的三次革命:

第一次革命:化学治疗程

1940年后开始出现的细胞毒性化疗药物。1943年耶鲁大学的Gilman 将氮芥用于治疗淋巴瘤取得了短暂的疗效。1948年Farber 用抗叶酸剂甲氨蝶呤治疗急性淋巴细胞性白血病,揭开了现代癌症化疗的序幕。

此后,随着抗癌药物的研究开发,化疗药物得到了快速的发展。

常用的化疗药物有几十种,机制各有不同,但是无论机制如何,它们的统一作用都是干扰DNA的完整性,干扰DNA的复制,作用于有丝分裂纺锤体中的微管,抑制有丝分裂,阻止癌细胞的增殖、浸润、转移直到最后杀灭癌症组织。

化学治疗在肿瘤治疗中的地位正日益提高,已能治愈一部分化疗敏感肿瘤如急性淋巴细胞白血病、绒毛膜上皮细胞癌、睾丸癌等,并延长晚期乳腺癌等对化疗比较敏感肿瘤的生存期。但仍有一些肿瘤对现有的化疗药物不敏感,化疗还不能延长这部分患者的生命。

另外一方面,化疗药物的死穴是它们本身并不能区分恶性细胞还是正常细胞,因此化疗药物在杀死癌细胞的同时也会杀死大量人体正常的需要分裂的干细胞,这就是为什么化疗对细胞生长比较旺盛的骨髓细胞、肝细胞、肠胃表皮细胞等都有非常严重的副作用。临床上化疗药物的使用剂量必须受到严格控制:药物太少不能起到杀死癌细胞的作用,药物太多会产生过于严重的副作用,对患者造成“不可逆伤害”,甚至死亡。

第二次革命:靶向治疗

DNA双螺旋结构的破解,拓宽了人类对生命的认知,许多疾病都在基因层面找到了突变基因,癌症也不例外。

科学家开始猜测,既然癌细胞是因为基因突变而产生的,那么是否可以针对突变位点进行针对性的治疗?

在此之前,无论是手术还是放疗、化疗,都无法做到精准地杀死癌细胞,大量的正常细胞也在治疗的过程中被杀死,于是靶向药物应运而生。

靶向药物又被称作生物导弹,药物进入体内会特意地选择致癌位点相结合发生作用,使肿瘤细胞特异性死亡,而不会波及肿瘤周围的正常组织细胞。

靶向药物一般是小分子药物,需要足够小,可以轻松进入细胞,因此它们常作用于细胞内部的靶标。

大多数患有某些癌症类型的患者将有某一特定药物作用的靶点,因此可以用该靶向药物治疗。但是,在大多数情况下,还需要对您的肿瘤进行检测,以确定是否有药物靶点,患者是否对药物敏感。

要对肿瘤进行基因检测,可能需要做活检。活检是医生将肿瘤切除以进行检测的过程。进行活检有一些风险,这些风险取决于肿瘤的大小和位置。

但是,伴随着分子靶向药的诞生,靶向药物的弊端也逐步凸显。靶向药物由于过于精准地瞄准靶点基因,一旦靶点基因发生突变,靶向药物就会失去作用。

很多癌症患者在经过分子靶向治疗之后几年内,都会出现耐药情况,这将使患者的癌症进一步恶化。

此外,靶向药物的研发时间长、成本高、价格昂贵,并非所有癌症患者都能承受。当科学家发现靶向药物的弊端,而且暂时无法战胜所有的癌症时,人体内的天然抗癌战士——免疫系统引起了他们的关注,并逐步成为研究的焦点。

第三次革命:免疫治疗

肿瘤免疫治疗起源于19世纪末期,但在近30年才得以快速发展:

它主要有三个方面的优势

一是治疗时期范围更广,能治疗已经广泛转移的晚期癌症,特别是对于部分标准疗法全部失败的晚期癌症患者使用免疫治疗后,依然取得了很好的效果;

二是预后好、“生存拖尾效应”显著,响应免疫治疗的患者有很大机会能够高质量长期存活,这是与化疗、靶向药物最大的区别;

三是免疫治疗是广谱型的,可以治疗多种不同的癌症,使异病同治成为现实。

免疫治疗同样也避免不了副作用的发生。

5,财务数据分析

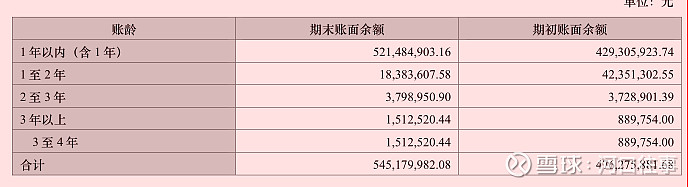

1)应收账款

整体因为是直销模式,所以应收账款比较大。和安图、新产业等经销公司有一定的区别,但是艾德1年以上的应收占比较小。

大部分应收账款都是1年之内的。

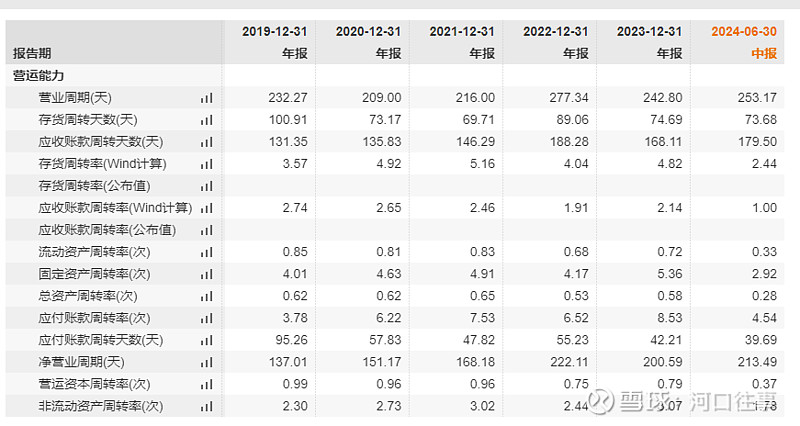

2)营运效率

存货和应收账款都保持了稳定。应付账款整体天数变短。固定资产的周转加快。

3)现金情况

收现情况不如经销模式的公司,但是净利和现金情况还是基本匹配的。

4)销售费用情况

对比下安图的各项费用

销售费用艾德为30个点左右,安图为16,这就是模式的区别。如果把安图还原到入院价格,安图在渠道上付出的成本明显要高。

研发费用发光五虎的基本都在10-14之间,艾德为20左右,艾德的研发投入还是比较足的。

管理费用艾德明显要高于安图,主要是规模效应。

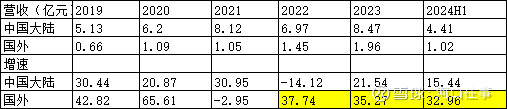

5)海外销售情况

海外保持了较好的增速,如果假设技术服务都是海外产生,则海外试剂销售约为4000万元。海外试剂的放量是艾德的一个重点。

6,小结

目前艾德的估值约为25倍,在医疗基本都在往10倍走的当下,不能算便宜。但是艾德未来的发展还是很有看点的,主要是随着医疗逐渐向精准化推进,伴随诊断是未来肿瘤的一个主要诊断方向。而且艾德大部分的伴随诊断证书都是国内独有的。随着新药物的不断开发,更多的小分子靶向药,ADC,免疫药物被开发出来,诊断的需求也会随之提升,所以还是看公司未来更大的成长性。