来源:雪球App,作者: 静待花开十八载,(https://xueqiu.com/8032421430/299383505)

巴菲特警告说,大多数管理层需要在(b、保持公司业务长期竞争地位和产品销量所需的工厂和设备等资本化支出)项下花费比(c、折旧、损耗、摊销以及其他非现金费用)项下更多的钱,仅仅是为了维持期竞争低位和产品销量。

以上显然是一个差生意,其长期的结果是资本回报率下降,最好的处理方式是当做烟蒂来看待,即便其还能够有增长。

而另一种与之相反的生意则是b<c,则具备有长期的投资价值的前提。这种情况下,过去我更多的是关注其规模经济,此前我的观点是具备规模经济的生意才有投资价值。回头来看这个观点值得商榷,对于部分不具备规模经济的生意,或者说规模已经见顶的生意,如果公司能够克制其增长,花费很少的b,公司也能够创造长期客观的股东盈利,只要出价合理同样具备不错的投资回报。

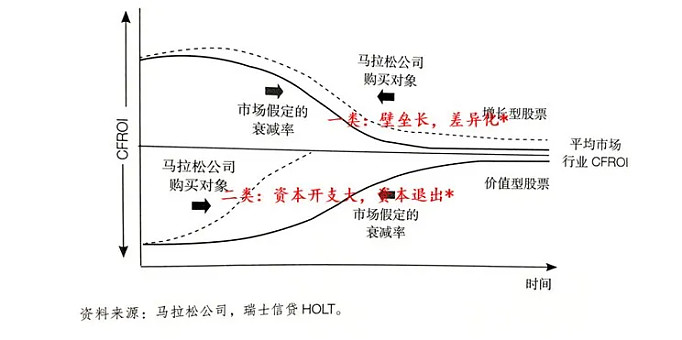

兜兜转转又回到了马拉松资本的这张经典图。