来源:雪球App,作者: 许舒,(https://xueqiu.com/1630191122/299390432)

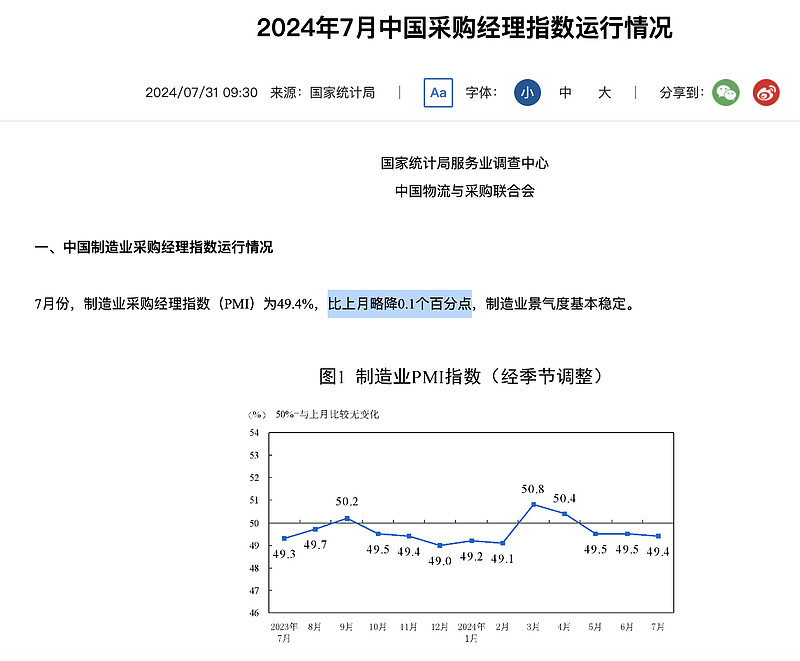

7月官方制造业连降3个月,按照我个人的标准,3个月移动平均值掉落至50以下,就可以判断为衰退了。不过,看到这里也不必过于惊慌。首先是工业淡季的下行斜率很平缓,降幅甚至是略小于季节性的,并非失速坠落。然后就是当总量读数拉垮的时候,自然想到要去做结构,而不是瘫坐在地上哇哇大哭:“末日即将降临了,彻底没希望了!”实际上在过去的两、三年,总量数据在大半的时间里都是很糟糕的,直到今年一季度才略有起色。难道我过去两、三年就没赚钱吗?正所谓经济大盘风和日丽、欣欣向荣的时候,随便买什么都赚钱,到处都是股神,体现不出投资人的水平。只有在极端恶劣的环境下,才能体现出一个人真正的金融功力。所以说,灵堂K歌、棺材冲浪、坟头蹦迪,才是我的最强项好吗??

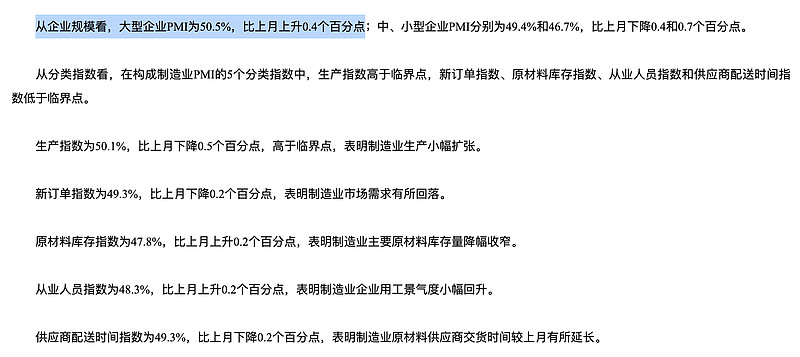

首先是制造业大企业的景气度不但没有下降,反而还在继续扩张。这也是我一直强调的一点:二级市场投资就是投垄断。垄断企业不仅能在经济向上的时期取得良好的复利增长,在经济萧条的时期也能极大提高存活的概率。二级不是一级,不需要你去挖掘那些自称前景广阔的初创企业,不需要去关心那些瞪羚和独角兽们。身在二级,只需要识别出已经触底回升或者景气度持续扩张的行业进行择时,然后专挑该行业的龙头老大进行选股,就能实现不错的长期年化收益了。再次建议:二级市场能买龙一,不买龙二。

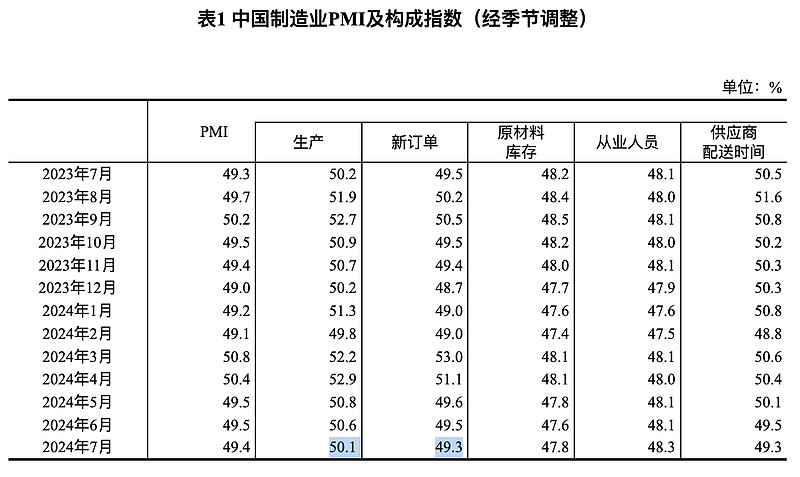

生产强于订单的这个最大特征并没有任何改变,意味着制造业的产能供给继续强于实际需求。工业生产流量将继续维持韧性,对应工业增加值、实际GDP等反应经济数量的指标将继续增长,但是PPI&CPI这样的价格指标将持续承压。经济数量能保持良好增长,但宏观价格平减指数持续为负,这在人类历史上还没有先例。过去美国1970s曾有过经济数量增长大幅放缓甚至下跌,同时价格平减飙升的情况,后来的经济学家们给起了个名字叫做“滞胀”。而中国最近2年的情况和当时的美国截然相反:数量增长、价格下跌。也许多年后经济学家会给目前的中国经济状况取一个新名词吧!比如:增缩。

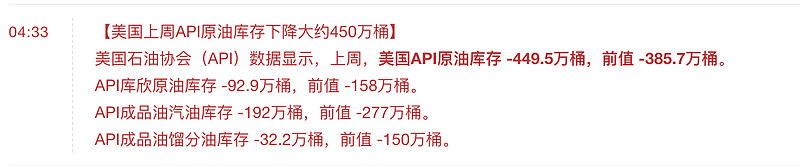

在此客观情境下,你应该条件反射地做多上游实物资源,尤其是供给受限制的原油和铝。当中下游的生产商们为了生存,拼命内卷相互抢占市场份额的时候,对上游实物资源的消耗将会系统性地提升。而上游实物资源不是受限于自然资源禀赋的限制,就是受限于产能政策红线的约束,在行业口径下无法实现大幅增产以满足中下游制造商们日益增长的内卷需要。那么对于上游来说,需求强于供给,价格长期看涨,整个经济产出的利润分配也将越来越向上游倾斜。顺带一提昨天凌晨的美国石油协会API原油周度库存数据也非常好,连续第5周去库,今年夏天原油消费旺季事实上是得到了很好的兑现。只不过遭到了全球衰退叙事的莫名其妙的打压,居然在旺季都把原油价格又砸到80美元以下了,我对今年的7月非常无语。

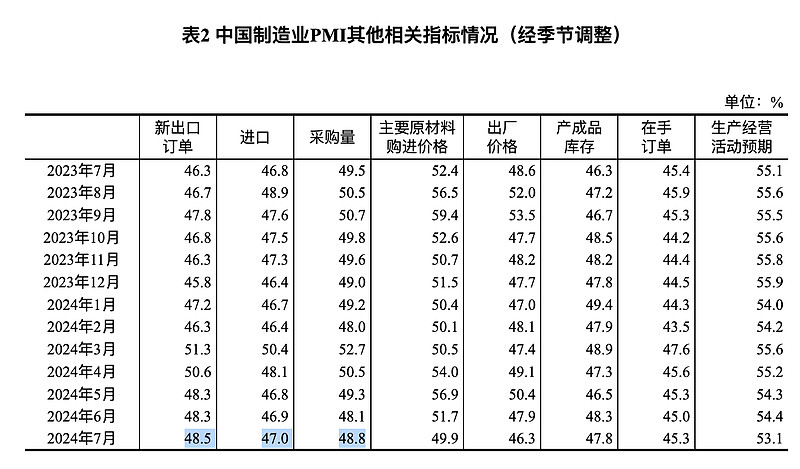

接着,7月官方制造业PMI的新订单并为显著下滑,而且稍显安慰的是,新出口订单、进口、以及采购量甚至还是轻微改善的,再次说明当前的经济总量并不存在失速坠落的系统性风险,更多反应的是从前两年谷底中走出来复苏乏力、读数的绝对值中枢偏低的痼疾。正如我前几个月一直强调的那样,官方制造业PMI中包含了大量和房地产、旧基建相关的行业,像什么钢铁、双焦、水泥、沥青、玻璃、化工建材之类的行业,这些行业不狠狠地拖后腿才怪呢,所以官方制造业PMI的总量读数一直很难看。但如果你有意识地回避了这些行业,而选择配置原油、铝、出口制造、以数字基建/新质生产力/设备更新为代表的新财政扩张方向,那么这两、三年你的日子过得其实还挺滋润。

最后简要带过一下建筑业和服务业的7月PMI情况。统计局把这两者统称为“非制造业”,但其实这两大行业八竿子打不着。7月是传统的建筑业淡季,这么热的天,再加上局部地区的暴雨和洪水,建筑业的施工怎么可能好得起来。服务业中的商品零售在7月依旧不行;资本市场服务也就是券商、保险的经纪、投研和承销保荐业务,当前是个什么样的状况,我相信炒股的人心里都懂;房地产服务多指的是地产中介,虽然普遍初中文化的中介小哥们日常在自媒体吹嘘国家的地产救市政策如何如何,但该行业的现实依旧冰冷刺骨。那么服务业中的亮点在哪里呢?官方告诉了你,铁路、航空和邮政这些行业,尤其是生产性服务的货物运输行业处于55%以上的较高景气区间,这和上面讨论到的制造业生产端依旧维持景气扩张的现状是匹配的。然后IT服务、文体娱服务行业也是比较推荐的配置方向。总之,在经济总量数据不好的时候,尤其要注意扬长避短、趋利避害,具体的仓位建议上周末也已经做出了说明。祝关注我的网友们最终都能挺过本次的经济周期低迷时期。

抄送:

引用: