来源:雪球App,作者: Einstein0122,(https://xueqiu.com/4801801963/299245052)

“这些争议的经验告诉我们,除非经过理智的考究与阐释,我们不可能从事实中学得些什么。这也教训了我们,是我们知道谁是最鲁莽而又最虚伪的,是那些公开声音自作解释的理论家 ,而或者无意识地,自己在幕后操纵事实的选择和组合,然后提出如下类的推论:在这之后就是原因。”——马歇尔

上一篇记录了我对大宗研究的一些基本看法,并对一些观点做了驳斥,本篇将讨论我对于大宗投资的几点看法。

首先对大家比较关注的供需问题做几点说明。在大家朴素的认知中,供需决定价格,供不应求价格上涨,供给过剩,价格下跌。因此常见的研究手法是统计出供给需求库存,制作年度/月度供需平衡表,计算并预测每一期的供需缺口,短缺则判断价格向上,过剩则判断价格向下。虽然实操过程中,大家都清楚供需平衡表不准,也并非严格按照供需平衡表来做投资。但是我想说的是供需的问题不仅仅在于“数据不准”。

一、供需的事实、变动与预期

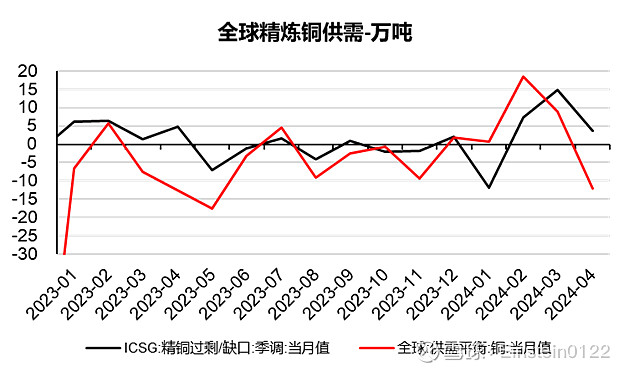

供给和需求是动态变化。在年内来看,供给和需求都存在淡季和旺季,如果说需求的变动可以大致认为是平滑的,那么供给的变动很有可能是脉冲式的。这一特点在农产品上更明显,农产品的供给往往在收获季节变动最为剧烈。因此:1. 年频的供需数据颗粒度太粗糙,能提供的信息极为有限;2. 我们看到的所有供需数据都是滞后1-2个月的,但是价格是即时的。在当下价格形成的时候,投资者对近期自己公司/所处地区供给和需求的温度有切身感知,但很难对全国或全球的供需有准确感知(限于大宗),对未来的供需更是各有各的判断。很多时间里,供需的事实往往没有供需的预期作用大。以年初的铜为例,站在3月行情的起点,铜在当时真的短缺吗?至少后验的数据表明,24年1季度,铜是不缺的,各国PMI也没有“共振”起来,库存周期也还在底部方向并不明确,行情并非基于供需的事实,论据还有很多,此处不一一列举。

二、供需平衡表的问题

供需平衡表试图表达的“供需缺口”在逻辑上存在问题。设想一个场景,A公司的产品产量10吨,当前市场价格为P,库存为0吨。如果当前市场需求为10吨,那么逻辑上不存在供需缺口。如果P价格上市场需求为9吨,如果A公司选择不降价,那么逻辑上供给过剩1吨。那么在供需平衡表上应为:供给过剩1吨,价格不变;如果A公司选择降价刺激需求,那么假设价格降到P2,市场需求为10吨,那么供需平衡表上应为:供需平衡,价格下降;不考虑这两种极端情况,如果价格降到P3,市场需求为9.5吨,那么供需平衡表上应为:供给过剩0.5吨,价格下降——也就是我们常见的供需平衡表。

到这里问题并没有结束,因为不论是在假设还是在现实的环境中,需求都是消费出来的数据,因此(假设库存一直为0,库存逻辑上可以视为供给)需求永远不可能大于供给,在供需平衡表的历史数据上不应该出现供不应求的情况,因此在上述命题中,会出现供给=需求,但价格上涨的情况。因此综合来看,供需平衡表现实的短缺或过剩并不必然地和价格上涨或下跌完美匹配。

看到这一定会有人质疑,上述所有假设本身存在问题,因为从动态的角度来看,上述假设认为现有供给和价格,而后才有需求,但供给、价格、需求应该是同时形成。但这也只是理论上。理论上供给需求和价格构成一个均衡,但是现实的交易中往往不存在什么均衡,或者说现实中的均衡是脆弱的,因此从现实的角度来看,上述的命题是可能且极有可能存在的。

说了这么多其实就是想说明,供需平衡表存在严重的漏洞,不仅仅是数据不准确的问题。从供需平衡表的这些问题出发可以尝试思考,我们应该如何看待供需。

三、关于供需的其他问题

关于商品的价格,市场中有一种非常流行但是模糊的说法“商品由边际需求定价”(类似这一句),市场中有特别多类似的非常模糊、难以理解、乍一听仿佛是正确的话,仔细想想之后发现其实根本听不懂。在我看来,商品和股票完全的不同,股票可以找到DCF等等一些列的估值方法进行定价,但是商品不能。供需很难用于商品的定价,更适合决定价格趋势的方向。没有人知道在供给短缺的情况下,商品应该定一个什么样的价格。这里举一个简单的例子来理解供需的边界:1973年第一次石油危机期间,中东减产+禁运供给减少),原油价格暴涨。但是需要注意的是, 1973年10月17日危机爆发,1973年11月5日OPEC即开始放开供应限制,1974年3月18日最终结束,历时5个月结束。但是1974-1979年油价在高位维持稳定,1979年触顶(第二次石油危机)。为什么第一次石油危机后油价没有回落危机前(也没有上涨,而是维持稳定)。其实正是暗示了这一点,大部分的时间里,商品无法通过供需定价。

四、怎么办?

现在应该已经清楚,供需分析作为投资工具是有很大缺陷的,但是并不代表完全没有。在上述的讨论中,我常加入限定语“在大部分的时间里”,在我看来,大宗的投资有很长很长的垃圾时间。在商品的走势中,很多时间里无法高胜率地判断出方向。一方面多空因子互相影响下,很难做出判断;另一方面这个市场上本来就存在大量自己看不懂的行情。也许是基于供需上涨,但是自己没看懂。也许有大资金在炒作,这时候我们从供需入手更是一头懵。对行情的理解更多是事后上帝视角的解释。因此能看得懂的行情不多,那应该怎么做呢?

1. 供需基本面:大部分时间供需基本面的数据是后验的,高频跟踪来看边际变动也不大,无法帮助自己做出当期的价格判断。同时对未来的预期在其中发挥很大的作用,这种情况下市场会讲故事,但是真实性和影响力也很难做判断。从供需基本面的角度来看,好的时间点有两个:(1)供需极度错配。一般来看供需大致是匹配的,供给过剩/短缺都没有很多,因此供需的极度错配需要外生力量以及一些内在因素的配合(例如格雷厄姆对库存的观点),例如看得见的手、突然爆发的危机、极端气候变化等;(2)对未来形成了一直预期。这一点如前所述,个人很难判断,可以作为第一点的共振因子,也可以结合资金流动来做判断。

2. 金融属性:对美国利率、汇率、通胀、就业、油价等等都要做一个判断,当然最好的情况是出现同方向的运动,但是时间窗口很短暂也很少见。大部分情况下,上述因子的走势很难判断,存在较大不确定性。因此提高胜率的角度看,可以基于事实投资,但这也意味着收益的空间可能非常窄。因此比较舒服的时间点有突然爆发的危机、小危机但是大的托底政策等。

3. 资金流动:价格最终还是资金流动和交易形成的,资金只要流动就会或多或少的留下足迹。威廉姆斯提供了很好的指标,但是和供需基本面的情况类似,只有呈现极致的状态,才能提高投资的胜率。

在最初研究大宗时,我曾咨询过刚总一个问题“市场上大家研究周期时,把供需、基本面等等都研究的非常详细了,那为什么财务自由的人依旧是少数呢?”,这是我对市场上这一套方法论的质疑,如果这一套方法论真的有效,理论上一轮周期就可以造富无数,但是现实显然并非如此。至今我依旧记得刚总的回答“因为不懂宏观”。

因此上述思考还缺少什么呢?还缺少财政与货币的视角,这是趋势形成的关键要素。“自由的代价”是惊心动魄的,但其奖赏也必然丰厚。