来源:雪球App,作者: 基金风云录,(https://xueqiu.com/9047540546/299275233)

厚雪长坡俱乐部,是咱们雪球面向私募合投用户推出的专享私募圈子,主要提供深度全面的私募内容服务和产品服务陪伴,加入立即免费畅享多种专属私募权益。点击加入!

最近关于美联储降息这个事讨论得很火热,所以今天就来聊聊关于降息,以及如果降息开启,为什么当下是关注美债的最好时间点。

年内降息的可能性很大

首先,为什么今年年内降息概率很大?这事得从降息关联最大的三个指标来看——消费、就业和通胀。

消费

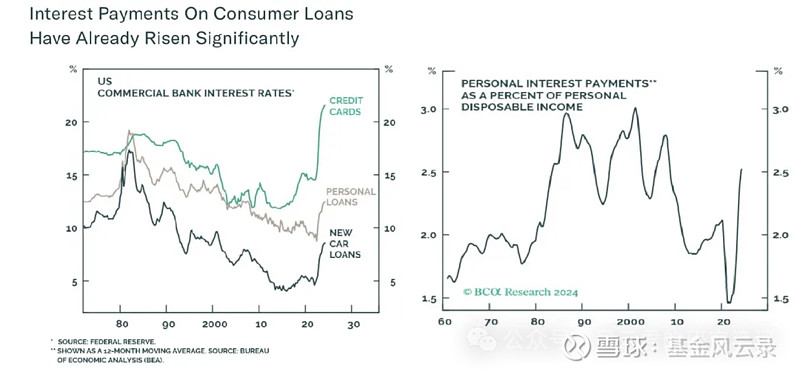

首先看消费方面。随着22年3月美联储开启加息周期,受此影响下,美国商业银行利率不断攀升,其中信用卡利率已经超过20%,类似像个人贷款、车贷的利率也基本都在10%左右(左图)。

同时还看到的现象是,个人可支配收入中用于偿还债务的比例也在不断升高(右图)。

因为美国是一个信用消费为主的社会,所以整个利率的高企对于美国信用消费的模式已经产生了一些负面影响。

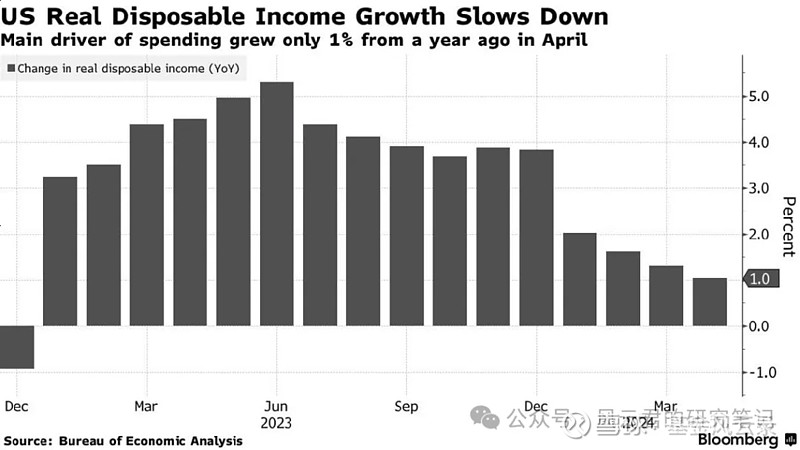

再来看下美国的实际可支配收入情况。

疫情后美国整个经济火热,其核心的推动因素就是老百姓可支配收入不断增长,甚至在23年上半年,美国居民的税后工资同比增长达到了5%左右的水平。

大家手里有钱,也就愿意去消费。

但是,到了今年4月,从图中也可以看到,实际可支配收入的增长速度出现了急剧的放缓,从5%降到了1%左右。

也就是说,美国老百姓的工资收入涨幅大幅放缓了。

手里钱少了,自然也就减少了消费的欲望。

这些种种迹象表明,美国消费市场正在经历环比回落,逐步显示出疲软态势。

就业

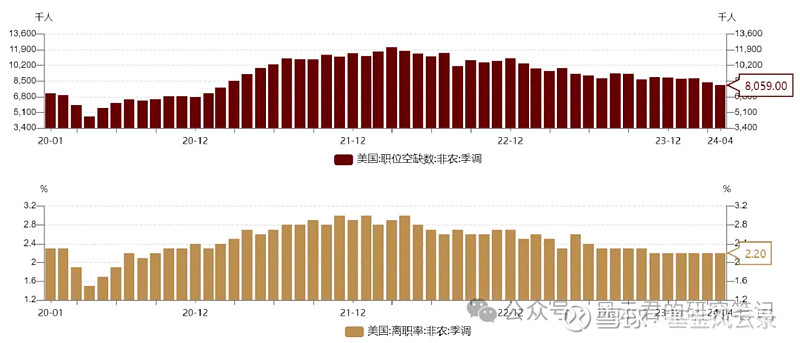

接着我们再来看看就业数据,最近也出现了一些变化。

可以看到,从2022年初开始,职位空缺数开始减少。但其实更值得关注的是离职率这个数据。

因为一般来说,离职率高意味着劳动力市场越火热,市场一好嘛,大家就想着跳槽寻找更好的工作机会。

但是目前看到的是,美国的离职率已经回落到了接近疫情前的水平,这是意味着美国劳动力市场开始降温的一个比较显著的微观信号。

虽然有些朋友可能也看到,今年3、4月美国非农就业数据有一个比较大的反弹,但其实这种反弹数据并不完全可靠。因为如果去拆分“反弹”背后的数据,会发现“看似火热”的就业基本靠的都是兼职。

美国的就业统计方式和我们不太一样,他们是通过问卷调查企业主来获取数据。这种方式就可能会高估实际的就业增长,比如一个人同时打4份工,那往往这个就业数据就会被计入4次。

所以,整体来说美国的就业市场已经在逐步降温,这种趋势可能是美联储降息的一个前瞻。

通胀

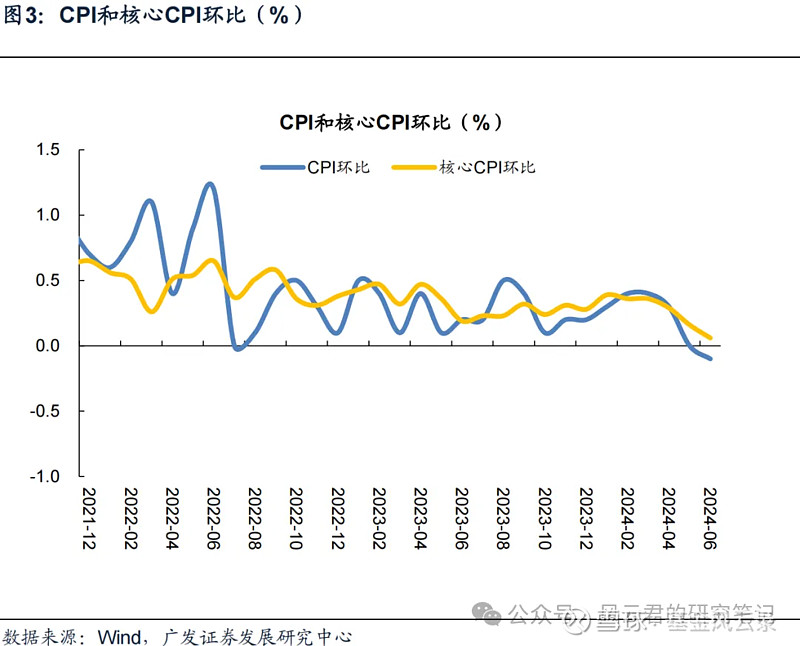

6月美国消费者价格指数(CPI)同比增长3%,低于5月时的3.3%,以及市场预期的3.1%,再度回落至2021年4月以来最低水平。

更为重要的是,6月CPI环比-0.1%,是2020年5月以来的首次转负。

这个数据,对于降息来说,具有非常大的里程碑意义。

其他发达国家先一步开启降息

此外,今年6月5日,加拿大成为G7中首个降息的国家,隔夜利率下调了0.25%,降至4.75%,这是自2020年3月以来,时隔四年的首次降息。

紧接着,欧洲央行也下调了关键利率,将欧元区的存款利率降至3.75%,同样下调了25个基点。

从这些动作来看,与美国货币政策关联度较高的欧元区和加拿大已经开始在6月份降息。随着时间的推移,美国降息的可能性也在增加。

美债是降息周期前后,确定性较高的资产

讲完了降息的可能性,我们再来看看,为什么说,当下是关注美债最好的时间点?

回顾最近三段美国降息周期历史,我们可以从中观察到一些有趣的现象。

我们把最后一次加息作为一个观察点,然后分析每个周期的特点。

第一轮周期

第一轮周期发生在互联网泡沫破灭后,美联储结束了加息周期。

2000年5月16日是最后一次加息,而首次降息是在一年半后的2001年1月3日。降息周期一直持续到2003年6月25日,整个货币周期大约持续了三年。

在这期间,10年期美债期货价格指数上涨了25.6%,最大回撤是8.68%,年化收益率大约是8%。

第二轮周期

第二轮周期是在2006年6月,当时美国房地产市场的繁荣促使美联储持续加息。

但随着次级贷款的不良率上升和经济降温,美联储在2006年6月29日结束了加息周期。

降息周期则从2007年9月18日开始,直到2008年12月16日金融危机的尾声。这一轮货币周期大约是两年半。

10年期美债期货的涨幅是21.28%,最大回撤是7.24%,年化收益率接近8%。

第三轮周期

最近的一轮周期在2018年底开始,当时美联储结束了宽松政策,之后在疫情期间结束了降息周期。

这一轮周期较短,只有大约15个月,但10年期美债期货的涨幅达到了14.89%,最大回撤只有3%,年化收益率高达8%。

但是由于这一轮周期受到疫情等特殊因素的影响,其参考价值可能不如前两轮。

本轮周期

如果我们对这些周期进行归因分析,可以发现2023年7月27日可能是最后一次加息的日期。

从那时起,10年期美债期货价格指数并没有出现大幅上涨,而是在0附近波动。

根据前几轮的历史经验,我们可能会看到均值回归的现象,即市场可能会回归到更正常的水平。

这意味着过去一年美债市场的表现可能低于预期,但未来可能会提供更高的增长空间。

回顾美联储过去几次降息周期,会发现市场往往抢跑定价降息。不是等美联储真的宣布降息了才开始涨,而是大家一觉得美联储可能要降息了,美债价格就先涨起来了。

如果等到美联储真正开始降息了再去买美债,那可能都已经涨了小大半了。虽然也能吃到点肉,但比起早点下手的人,赚头肯定就少多了。

此外,有数据统计,如果我们比较加息周期结束后一年和两年的10年期美债表现,可以发现无论哪一轮周期,实现正收益的概率都接近100%。

这意味着从历史的角度来看,当前时点布局美债,无论是胜率还是赔率,都是一个性价比很高的选择。

最后再来简单讲下,如果现在看好美债,可以怎么投?

目前主流的可能有两种:1是QDII公募债基,2是境外美国国债ETF。

前者的优点是起投门槛要求低,缺点在于汇率风险,额度紧张等。特别是汇率风险问题,如果美国开始降息,或者像特朗普这样的政治人物上台,可能会导致汇率短期内出现波动,给投资带来不确定性。

后者的优点在于跟踪误差较小,流动性较好。然而,一个核心弊端是境内投资者无法直接申购,通常需要通过QDII专户来进行投资,这就涉及到较高的跨境成本。此外,同样也可能面临汇率风险。

针对这些痛点,现在有些私募产品的设计就比较巧妙,选择采用收益互换工具来投资美债期货。

这种投资结构下,汇率敞口就非常有限,只有收益部分才会受到汇率影响。此外,收益互换结构也不受额度限制,策略容量更大些,跨境成本也更低。当然,缺点在于私募的起投门槛会比较高。但如果资金充足,这类产品确实能帮助我们更好地把握美债的机会。想深入了解产品逻辑的朋友欢迎与我们联系交流~

厚雪长坡俱乐部,是咱们雪球面向私募合投用户推出的专享私募圈子,主要提供深度全面的私募内容服务和产品服务陪伴,加入立即免费畅享多种专属私募权益。点击加入!