来源:雪球App,作者: 方木FM,(https://xueqiu.com/1246431686/299185949)

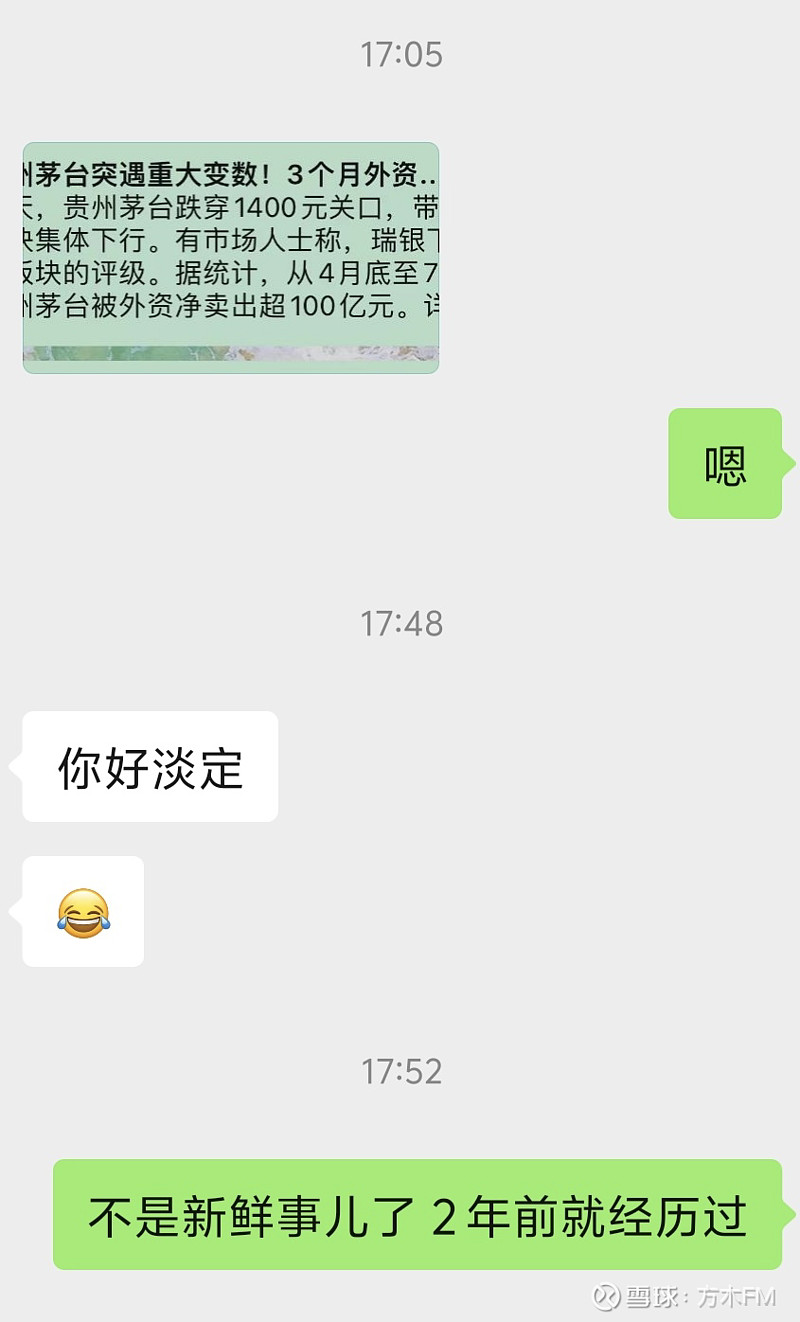

今日盘后,方木一位十年挚友发微信跟我说,$贵州茅台(SH600519)$ 跌破1400元了(见下图):

方木只简单回了一句:嗯

好友说:你好淡定?

方木回到:不是新鲜事儿了,2年前就经历过。

确实不是新鲜事,2022年10月31日(周一),茅台最低跌倒1333元(见下图):

当时,方木前一个交易日,2022年10月28日(周五)加仓了茅台加至当前的仓位(见下图):

今天1398.02元的收盘价,创出2022年12月以来的新低了。

不仅茅台,泸州老窖创出2020年10月以来新低,古井贡酒、山西汾酒亦续创年内新低。

今天主要白酒企业的收盘价及跌幅(见下图):

今年年内跌幅(见下图):

方木之前说过多次了:每次持仓企业股价的大跌,都是一次对我们企业认知水平的考核,也是进一步提升和加深我们对企业认知的契机!

来~嘚吧嘚吧吧?

这次又发生啥事了呢?

瑞银证券将贵州茅台、五粮液、泸州老窖和洋河股份的评级从买入下调至中性。瑞银证券称,预计2023-2025年覆盖的白酒企业平均每股收益复合年均增长率将从2020-2023年的19%放缓至8%。

在对白酒企业未来业绩承压的预期下,白酒股遭到公募减持。

公募基金二季报披露完毕,与一季度相比,公募基金前十大重仓股的“含酒量”明显不足。

在公募基金二季度减持市值前50的公司中,贵州茅台、泸州老窖、五粮液、山西汾酒、古井贡酒和今世缘等白酒股均位居前列。

根据Wind数据,二季度白酒板块的基金重仓持股比例为9.9%,环比下降2.63%。

从历史数据看,公募基金重仓白酒板块比重低于10%发生在2013年四季度至2017年二季度。

其中,持有贵州茅台和五粮液的基金数量,环比减少了159家和85家,下降到481家和208家。

以贵州茅台和五粮液为前十大重仓股的基金占比,下降了1.18%和0.47%,减少至2.77%和1.52%。

公募基金对贵州茅台单只个股的持仓数量,在二季度减少了604.14万股。

至于公募基金经理的减持逻辑,比如银华富裕主题基金经理焦巍,在二季度和上半年对高端消费进行了集中减持,给出的原因:

以高端白酒为代表的消费升级行业在过去多年成为高ROE、高毛利率、高护城河商业模式的代表。

但在新一轮经济大转型的关口,这些成功的商业模式面临着外部和自身的双重挑战。在这种背景下,估值调整可能会先行于盈利本身调整。

这一大段话,方木中翻中一下,无非就是认为,茅台等白酒将来业绩不行了,股价会在业绩不行之前先一步下跌,所以赶紧先跑为敬。

而之所以认为未来业绩不行了,大概就这么几条根据:

在持续多年的白酒股行情中,消费升级是一条重要的逻辑,也就是随着终端消费价格带不断上移,超高端和高端产品占据市场主流,白酒企业持续进行产品升级,白酒企业从而获得更高毛利率和净利润。

现在则认为,消费升级的逻辑变化。

在今年上半年,消费升级的行业趋势发生了变化。根据中国酒业协会发布的《2024中国白酒市场中期研究报告》显示,上半年白酒市场动销(从白酒企业到终端消费的流畅度)表现最好的前三个价格带,分別为300元—500元、100元—300元、100元及以下。100元—300元价格带已成为白酒行业重要的增长点,而近年争夺最激烈的600元—900元次高端市场表现疲软。

中国酒业协会上述报告显示,有80%的酒商认为上半年市场遇冷。

根据第三方平台“今日酒价”的数据,今年以来原箱2024年飞天茅台酒单价一度从2990元跌至最低2370元,散瓶飞天茅台酒从2710元最低跌至2080元。

在今年“五一”、端午两个传统消费小高峰时点,茅台终端价格趋向走弱,表明高端商务宴请和礼赠市场未有明显改观。

回收茅台的酒行产生较大亏损,这使得酒行后续收购意愿降低,零售价和酒行回收意愿双下行,导致茅台的金融属性减弱。

简言之,消费升级不再,开始消费降级了,所以不喝高端酒了,白酒需求疲软、金融属性减弱、不炒茅台了。。。

然而,这些白酒市场的波动和对白酒行业的看法,同样也不是什么新鲜事儿了。

到底属于短期波动,还是长期变质了呢?

以茅台为例,简单回顾一下,近15年以来茅台的几经起落吧:

2008年金融危机期间,茅台股价从2008年1月的230.55元跌至同年11月的84.2元,市值下跌63% 。

随后,在2008年底~2011年,茅台消费需求开始起飞,主要驱动因素是基建行业景气度上行拉动超高端白酒商务宴请和保值增值需求的双增长。

接着,在2012年~2016年,茅台消费需求发生回落,主要原因是白酒行业整体调整,超高端市场需求萎缩,茅台库存压力增大,飞天茅台终端价格一度逼近出厂价。

在2012年塑化剂风波和限制三公消费期间,茅台股价从2012年7月的266.08元跌至2014年1月的118.01元,市值下跌56% 。

随后,在2016年~2021年,茅台消费需求再次起飞,主要驱动因素是地产行业繁荣发展,社会财富效应显著,民间盛行囤酒增值,茅台酒价格上行体现出很强的金融属性。

接着,在2021年~2022年,以及2024年上半年,茅台消费需求再次回落,主要原因是地产价格见顶和基建增速回落,导致高端消费和商务宴请市场逐步降温。

这期间,茅台股价从2021年2月18日的最高点2627.88元,下跌至今日收盘的1398.02元,累计下跌幅度46.8% 。

而2024年以来,茅台股价累计下跌17.53% 。

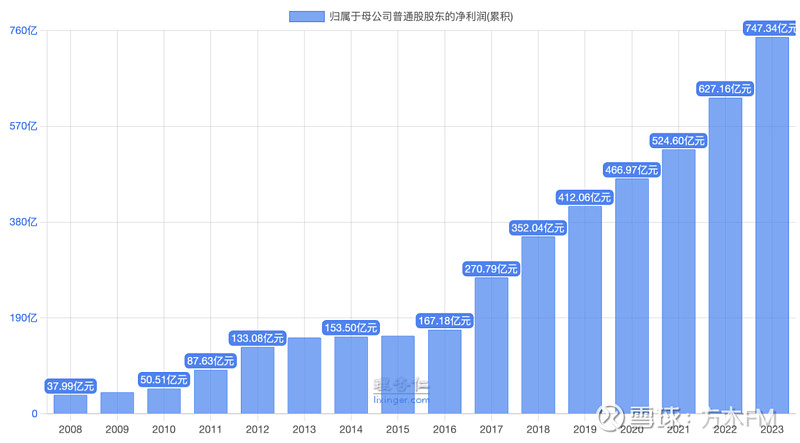

但是,我们看2008年到现在,茅台的盈利能力呢?

2008年的归母净利润为37.99亿,而2023年茅台净利润747亿.34亿(见下图):

15年时间,茅台归母净利增长20倍!

再看看茅台给股东带回的回报:

假设以2008年12月31日的收盘价108.7元(不复权)买入1股茅台。

注:实际不能买1股,最少1手,也就是100股,这里只是为了演示简单方便。

截至今日收盘1398.02元。

别忘了这期间的现金分红(见下图):

2008年~2023年年度每股累计分红大约218.1元,只看分红已经是当时买入价的2倍了。

总得算下来,当初投入108.7元买入1股贵州茅台,现在则变成1616.12元(1398.02+218.1),增值约15倍,年化回报率近20%!

你看,从上面的回顾我们可知,虽然茅台也不能完全摆脱经济大环境的影响,一样要经历金融危机、政务向商务转型、商务消费场景转型(比如从基建到房地产)等等,在这个过程中,几经起落。

但在15年时间里,依旧不影响茅台赚回大量的真金白银,为股东带回相当于巴菲特整个职业生涯的投资回报率。

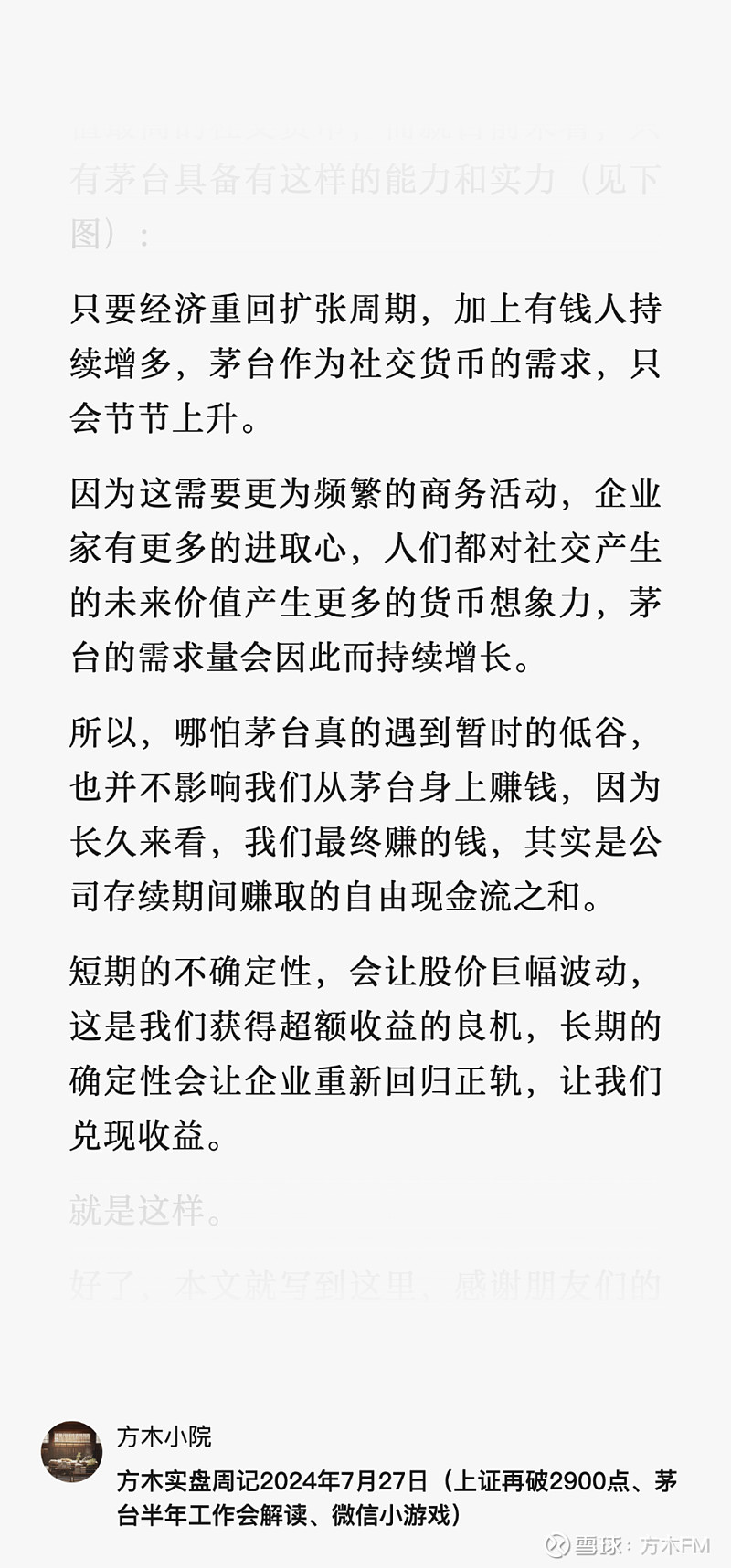

所以,其实每一次白酒市场调整,都只不过短期波动而已,而背后长期不变的逻辑,还是前天《方木实盘周记2024年7月27日(上证再破2900点、茅台半年工作会解读、微信小游戏)》里,方木所写的茅台的三个基本支撑:

①茅台强大的品牌价值认同没有变。

②茅台酒卓越品质的稀缺性独特性没有变。

③拥有中国经济向好发展的信心没有变。

在这三个基本支撑下,短期的起伏并不影响我们长期从茅台身上赚钱,如下图所说:

经济的本质特征就是起起伏伏,而不是一帆风顺。在向上的趋势里,每个人都受益,每个人都乐观,或多或少、程度差异而已;在向下的趋势里,每个人都受损,每个人都悲观,同样是或多或少少、程度差异而已。

而只要企业持续不断地赚取真金白银,企业的市值一定有机会追上并超越其内在价值。

但是,对基金经理而言,短期的股价下跌导致基金净值下降,会影响他们的业绩评价,严重的则会引起大量赎回,所以基金经理不得不考虑股价下跌的影响,这就是因为用别人的钱投资,导致被迫交易,不得不下牌桌,无法等到优质企业兑现价值的那一天。

还好,方木不是基金经理,我拿着自己3-5年不用的闲钱投资、且没有任杠杆,我的短期投资业绩不需要向任何人报告、更无须对任何外部的人负责,没有人逼我下牌桌,这就是确保我在不利形势下、渡过各种利空冲击、依然活着的不二法宝!

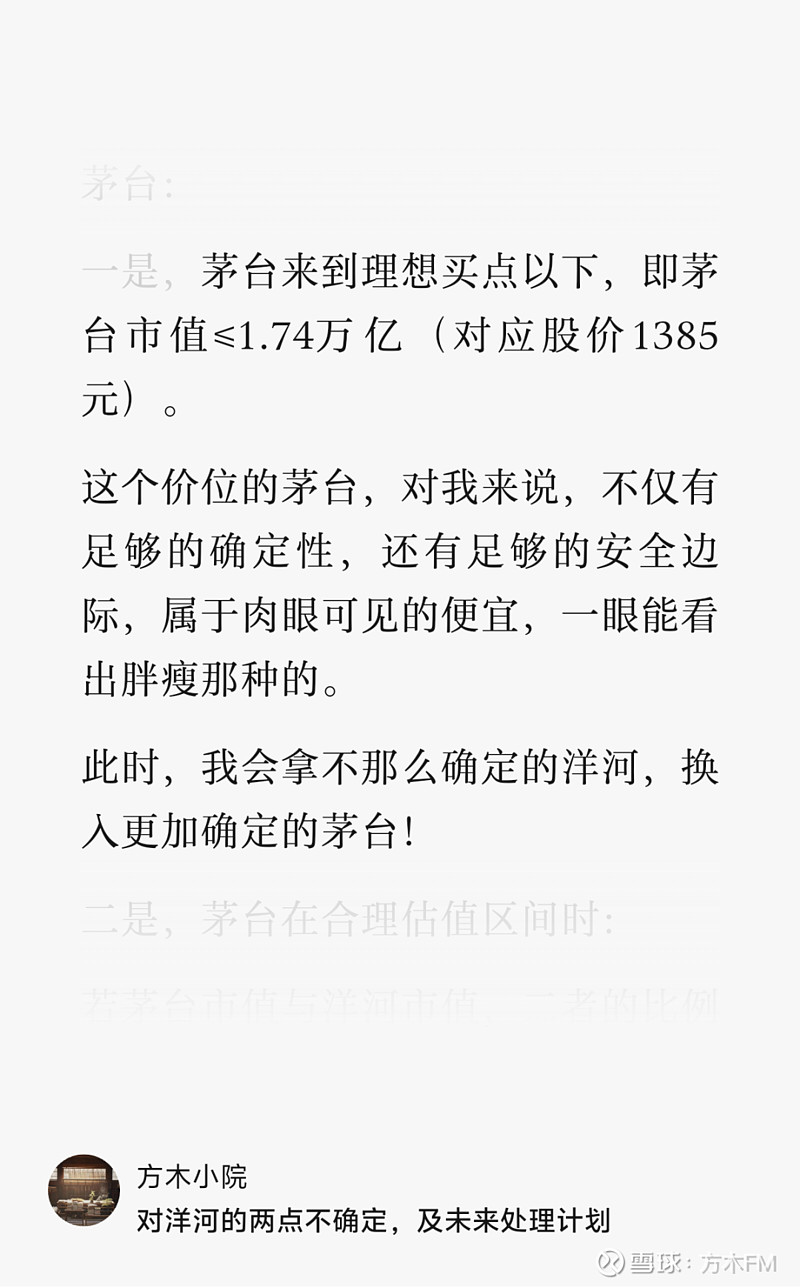

至于茅台继续下跌怎么办,方木之前已经写过(见下图):

完毕!

好了,本文就写到这里,感谢朋友们的耐心阅读。

#茅台股价跌到多少你会抄底# #茅台真的能一直买吗# #茅台跌破1400元