来源:雪球App,作者: 医药豹,(https://xueqiu.com/1614824153/299095802)

结论

1.旗天科技类似于5月朗源股份,面值、市值、启动位置、故事很像(都是有背景的大股东通过子公司一次性拿够股权成为实控人),目前市场自动驾驶鱼尾期且缺少其他题材,但是在大众交通没停牌的情况下投机热情强烈,容易炒作独立逻辑,旗天科技对应资产(七彩虹,大于300亿市值)比朗源股份(新东方文旅,小于100亿,朗源股份最高炒到60多亿,因此旗天科技可以展望更高空间)。朗源股份后续持续发了公告也是提振炒作,最好的情况是旗天科技后续发公告。在题材运行结构上可以参考去年的森远股份,森远股份也诞生在指数弱的投机热情期,实控人更换为中科信控,导致走势流畅,然而中科信控对应注入算力资产同样差于七彩虹的想象空间,因此在这里有充分理由展望旗天科技空间大于郎源股份和森远股份。

2.大众交通带来小市值小面值炒作效应,那么需要一个股在空间上快速追上其高度,目前旗天科技作为周五20cm首板新发,无论情绪面还是逻辑演绎,都没有其他股能与之匹敌。

3.旗天科技注入预期强烈:业务与七彩虹无相关性,且旗天科技有多次资本运作的前科,剧本大概率是置出金融科技资产,注入七彩虹资产。目前科八条发布,不少科技公司通过壳资源上市,尤其是科技线相关的新质生产力,并购重组事件频发,最近的是这周末小市值的华东重机收购GPU资产。

2023年借壳类明显增多:网页链接

4.七彩虹中性估值:显卡207.6亿+主板31.5亿+存储60亿+计算机及配套产品27.7亿=326.8亿。

5.周末川普发言(战略性国家比特币储备;永远不要出售你的比特币;比特币有一天可能会超过黄金的市值等言论)利多虚拟货币,旗天科技是数字货币概念,也是个炒作点。

旗天科技有多次资本运作的前科,自身业绩差,且主营业务与七彩虹无相关性,借壳概率高

1.旗天科技2010年于深交所上市,最初名为“康耐特”,主营业务为镜片生产与销售。上市后经过多次收并购,目前主业近八成来自数字生活营销。旗天科技近年业绩不佳,动辄亏损数亿元。

2.四年内第三次更换实控人

前两次

(1)2021年3月4日,旗天科技彼时实际控制人费铮翔为归还股票质押融资贷款、降低股票质押比例,与曹升、华金证券股份有限公司签订了《股权转让协议》,费铮翔持有的股份从20.12%变更为17.08%,略低于刘涛及其一致行动人持有的17.55%的股份,丢掉了上市公司的控制权

(2)2021年9月27日晚间,旗天科技发布公告,兴路基金与南平盈捷签订了《表决权委托协议》,后者将其持有的占公司总股本5.03%股份的投票表决权等相关权利,委托给兴路基金,兴路基金的实际控制人为盐城市政府。

七彩虹估值拆分

公司业务主要分为四部分:显卡、主板、计算机及配套产品、存储

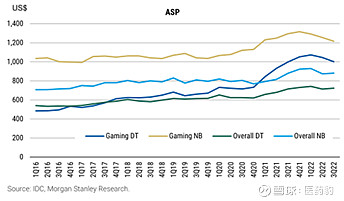

可比公司:华硕、微星、技嘉。显卡和主板业务最佳对标公司是台股的微星,原因是微星电竞产品营收比重超过70%,且基本没有AI服务器。

数据截止到2024年7月26日

行业情况:之前是因为挖矿导致库存太多,还有新冠疫情导致的过度需求,导致显卡价格下滑,后续库存压力变小,2022、2023年PC衰退时,电竞NB销售相对具有强支撑。

年中台股行业交流偏乐观

华硕:华硕6月营收月增30.3%、年增21.4%,第二季营收44.45亿美元,表现优于市场预期。华硕对于主板及显示卡等零组件产品业务展望相对乐观。第一季即预期有15%~25%的季增长。尤其下半年将进入GPU世代替换的新周期,自第一季起中高端以上的显卡产品,销售动能不仅佳,甚至有部分型号供货吃紧,预期下半年显卡与主板相互推升出货动能。

技嘉:对于后市展望,技嘉董事长叶培城表示,今年除了AI服务器业绩爆发之外,主机板与显卡业绩也从谷底回升,而且,公司近期陆续发布AI PC,今年下半年就会看到AI PC有一些成长,明年换机潮会更明显。

微星:微星董事长徐祥之前表示,主机板、显示卡、NB与显示器等产品今年需求强劲,例如主机板与显示卡至少有20%到30%成长,显示器则有超50%成长,尤其DIY市场需求强劲。微星表示,目前产品卖到缺货,供不应求。

参考外资研报,给微星显卡和主板业务14-15X PE估值。

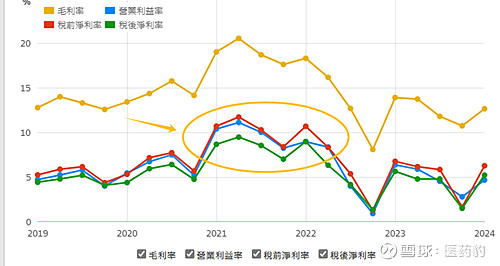

在行业复苏期间,微星税后净利率可以到达9%左右,如图所示

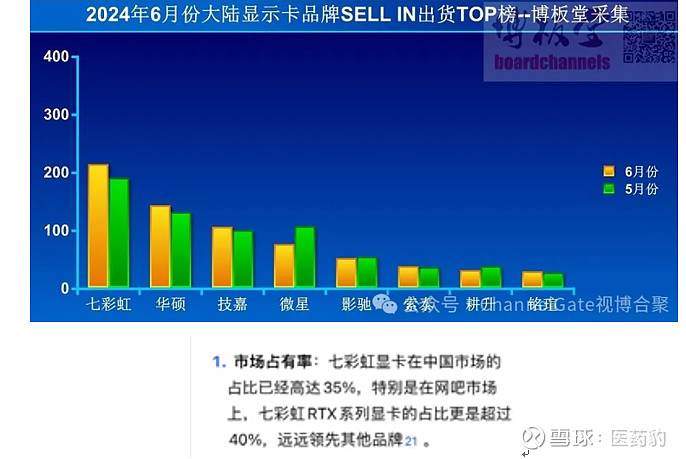

显卡:该领域七彩虹属于一线品牌。估值207.6亿(仅考虑国内业务,除此之外有少量德国、韩国业务)。

七彩虹显卡市占率进一步提升,2023年国内市占率提高到35%

技嘉2023年营收300亿人民币,亚太区34%(大陆为主),显示卡营收占比36%,对应36.7亿营收。按照市占率估算七彩虹2023年境内主板收入为128.5亿,2024显卡销售复苏增速20%,按照153.2亿计算。按照9%净利率,15PE计算,此部分价值207.6亿。

主板:该领域七彩虹属于准一线品牌,此部分估值31.5亿(仅考虑国内业务)

在中国大陆PC主板市场,华硕,微星,技嘉占据着60%以上的份额,这三家的市占率分别为28.26%,16.92%,16.66%。中国大陆本土品牌七彩虹正在紧追以上三大厂商,市占率已经达到15.36%。

技嘉2023年营收300亿人民币,亚太区34%(大陆为主),显示卡营收占比22%,对应22亿营收,按照市占率估算,七彩虹2023年主板营收20.3亿。

根据销售目标,按照15%计算目前增速:“据透露,关于七彩虹主板2024年全国销售目标量要求,2024年比2023年销量要求增长10%左右,其营业额需增长15%左右”,2024营收拍23.3亿。按照9%净利率,15PE计算,此部分价值31.5亿。

交叉验证数据参考:微星2023年主板加显卡营收占比49%,200亿营收,66亿亚太(亚太33%,大陆为主) 按照这个也可以大致推算七彩虹营收。

计算机及配套产品:该领域七彩虹属于三线品牌,估值27.7亿

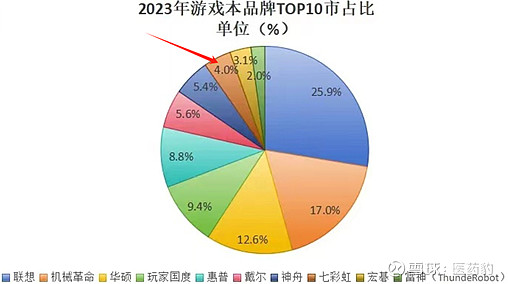

笔记本主打游戏本:隐星系列(游戏本)、将心系列(游戏本,偏高端,国潮元素)、MEOW系列(游戏本,橘猫风格)最近进攻办公本领域:N14 全能本 AI PC和即将发布的EPOCH系列

DIY系列:台式机主机

除此之外还有鼠标垫,耳机等配套产品

可比公司为同样做游戏本为主且同样属于三线品牌的的雷神科技,根据上述市占率推算,七彩虹市值为雷神科技的两倍合理,即13.74X2=27.7亿。

存储:该领域七彩虹属于二线品牌,估值60亿

SSD产品和内存产品

从全球SSD市场的总体规模来看,2022年全球固态硬盘(SSD)市场销售额达到了1153亿元,预计到2029年将达到1731亿元,年复合增长率(CAGR)为5.9%

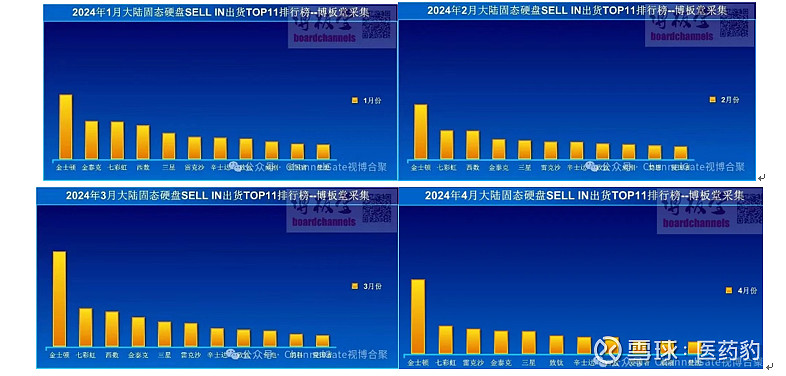

根据2024年出货量推算,在中国大陆,七彩虹SSD份额境内超过朗科科技,但是朗科科技74%来自境外收入。SSD出货量和金泰克打平,超越雷克沙(江波龙收购)

如果图看不清 请查看图下表的gzh

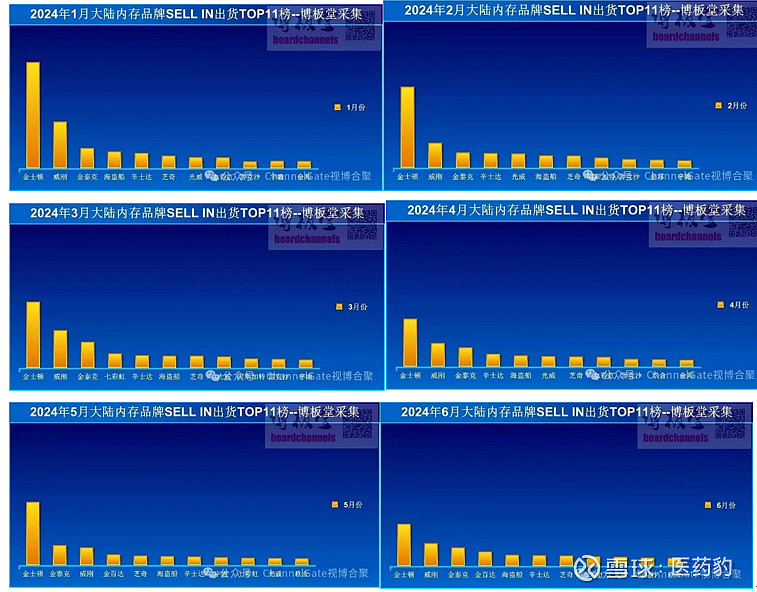

内存方面

内存出货量约为金泰克三分之二

行业趋势:2024年6月份SSD固态硬盘中国区SELL IN全部品牌总出货数据,相对5月份环比增长10%左右,与去年6月份同比下滑34%左右。6月份SSD价格行情被线上价格继续带动节奏,大容量型号价格继续大跌,线下市场生意惨淡,与5月份出货平稳表现,价格行情也是缓跌状态,甚至可能创下历史新低,整体5-6月份各SSD品牌出货量表现一般,与去年同期相比下滑很大。

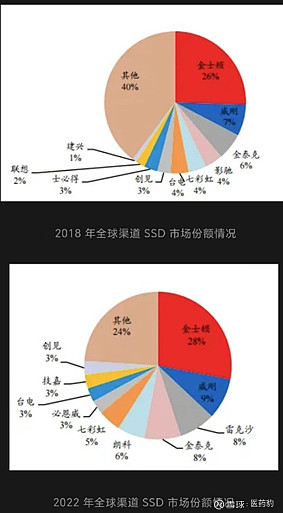

综合以上,在中国大陆,SSD出货量与金泰克打平,内存出货量约为金泰克三分之二,假设按照金泰克三分之三估值计算。(海外未知,但是按照下面的图,全球市场按照金泰克四分之三拍应该差不多,也符合中国市场这种占比)

之前有资料提到:“金泰克作为国内企业级SSD龙头,充分受益存储价格上涨周期,存储价格已经从去年四季度的3.3美金涨到了4美金,预计将持续上涨,到年底有望达到4.5美金。金泰克23年营收9e,24年考虑价格翻倍增长,营收有望达到18e,利润率对标雷克沙(即江波龙)15%,利润2.7e,企业级SSD有强烈国产替代需求,给予30倍PE,81e市值”

按照以上方法,存储业务估算60亿。$大众交通(SH600611)$ $旗天科技(SZ300061)$ $金龙汽车(SH600686)$