来源:雪球App,作者: 胡子哥339,(https://xueqiu.com/7144521240/299166194)

这篇长文大家肯定等了很久,今天发出来,和大家做一个免费的分享与交流,首先我要强调本文观点仅代表我的认知和逻辑,买卖最终还是靠您自己。去年7月写过一篇总结长文《到底什么样的重整股才是好的重整股》。对照里面的条件,今年的最牛重整股不难选出来。

先带大家复习一下条件吧。来源于我的原创文章:这里把我心中的五个标准免费分享给大家,大家根据我的标准很容易选出那些重整股可以买。

一、低价,最好2元以下;极限3元以下;

二、低市值,最好15亿以下;

三、低负债,最好15亿以下;

四、没有立案或者立案已经有了结论;

五、有一定主营,就是自身主营要达到年1亿以上;(这是去年的,今年更新到主板3亿,创业板1亿以上)

六、级别越高的国资越安全。(新补充)

再补充几个次要标准,最好有,但是没有也影响不大:一是如果当地国资大股东,又是当地中院就是非常完美的重整股了;二是优质赛道主营业务。

对照这些我自己总结的标准,我认为景峰就是现阶段最好的重整股,没有之一。你可以不认可,也可以有你一整套重整标准,这些都没有问题,但是我建议你多研究重整的法规和流程,选出自己心仪的重整股,而不是闲着没事去唱空自己不持有的股票。

作者:记录哥的股市回忆(本人原雪球号)

所以我选择了景峰,上面就是我的判断的依据所在。下面结合基本面来分析一下公司,同时发表一下自己的分析与理解。

一、公司的基本情况:三大领域十大独家

这是我总结的八个字:三大领域十大独家

以下内容来源于公司年报和公告:

公司经营范围为:以自有资产进行医药、医疗项目投资;生物制药技术项目的研发与投资;商品进出口贸易;企业管理咨询、医疗医药研发技术咨询(依法须经批准的项目,经相关部门批准后方可开展经营活动)。

主要产品 公司的产品管线包括:

1、心脑血管领域产品线:

包括参芎葡萄糖注射液、心脑宁胶囊(全国独家、国家医保乙类)、盐酸替罗非班注射用浓 溶液、盐酸替罗非班氯化钠注射液、注射用盐酸地尔硫卓和乐脉丸等;

2、抗肿瘤领域产品线:

包括榄香烯乳状注射液及榄香烯口服乳(全国独家)、注射用培美曲塞二钠、注射用盐酸吉西 他滨、盐酸伊立替康注射液、注射用磷酸氟达拉滨、注射用奥沙利铂和来曲唑片等;

3、风湿骨病科疾病领域产品线:

包括玻璃酸钠注射液(含玻璃酸钠原料药)、镇痛活络酊(全国独家、国家医保乙类)、通迪胶囊(全国独家)和骨筋丸胶囊等;

4、妇儿领域产品线:

包括妇平胶囊(全国独家)、金鸡丸(全国独家)和儿童回春颗粒等;

5、消化系统领域产品线:

包括注射用泮托拉唑钠、注射用奥美拉唑钠、注射用兰索拉唑、复方胆通胶囊(国家医保乙类)和消炎利胆胶囊(基药、国家医保甲类)等;

6、烧烫伤领域产品线:

冰栀伤痛气雾剂(全国独家);

7、抗感染领域产品线:注射用盐酸克林霉素磷酸酯、注射用单磷酸阿糖腺苷、注射用更昔洛韦、复方柳唑气雾剂(全国独家)和伏立康唑片等;

8、 医疗器械产品线:

医用透明质酸钠凝胶;

9、抗炎镇痛产品线:

氟比洛芬酯注射液。

属于全国十大独家:心脑宁胶囊(全国独家、国家医保乙类)、榄香烯乳状注射液及榄香烯口服乳(全国独家)、、镇痛活络酊(全国独家、国家医保乙类)、通迪胶囊(全国独家)、妇平胶囊(全国独家)、金鸡丸(全国独家)、冰栀伤痛气雾剂(全国独家)、复方柳唑气雾剂(全国独家)等

三大领域:公司目前主要产品聚焦于心脑血管、骨科、抗肿瘤三大领域,主要以心脑宁胶囊、参芎葡萄糖注射液、盐酸替罗非班氯化钠注射液、盐酸替罗非班注射用浓溶液为首的心脑血管领域产品,以玻璃酸钠注射液为主的骨科领域产品,以榄香烯乳状注射液、榄香烯口服乳、注射用培美曲赛二钠、盐酸伊立替康注射液、注射用盐酸吉西他滨、注射用磷酸氟达拉滨、注射用奥沙利珀等为代表的抗肿瘤领域。

在心脑血管领域,《国务院关于支持贵州在新时代西部大开发上闯新路的意见》(国发〔2022〕2 号)强调“支持将符合要求的贵州苗药等民族医药列入《中华人民共和国药典》”,对于含经典苗药在内的药典品种心脑宁将进一步扩大市场。同时,心脑宁是国家重点研发计划“十种中成药大品种和经典名方上市后治疗重大疾病的循证评价及其效应机制的示范研究”十课题之一。

公司拥有101个药品生产批件和1个三类医疗器械产品注册证,其中10个药品为独家品种;共有48个品种被列入《国家基本医疗保险、工伤保险和生育保险药品目录》,其中甲类19个,乙类29个;共有19个品种被列入《国家基本药物目录》。

二、自己的分析与理解:

(一)、破产重整成功率概率90%。对照我的条件:一、低价,最好2元以下;极限3元以下;二、低市值,最好15亿以下;三、低负债(含违规担保、非法占用),最好15亿以下;四、没有立案或者立案已经有了结论;五、有一定主营,就是自身主营要达到年3亿以上。六、级别越高的国资。

除了景峰,你找不到第二只同时具备这些条件的重整股,去年中捷勉强符合,今年景峰是完全符合,并超预期,因为去年中捷是地方小国资,而景峰是国字国资和地方国资双重赋能!

(二)、最大预期:石药集团,概率80%。

这个是很多人都知道的,也有很多人简单分析过,我在这里统一汇总,下面这些资料来源于公开收集。

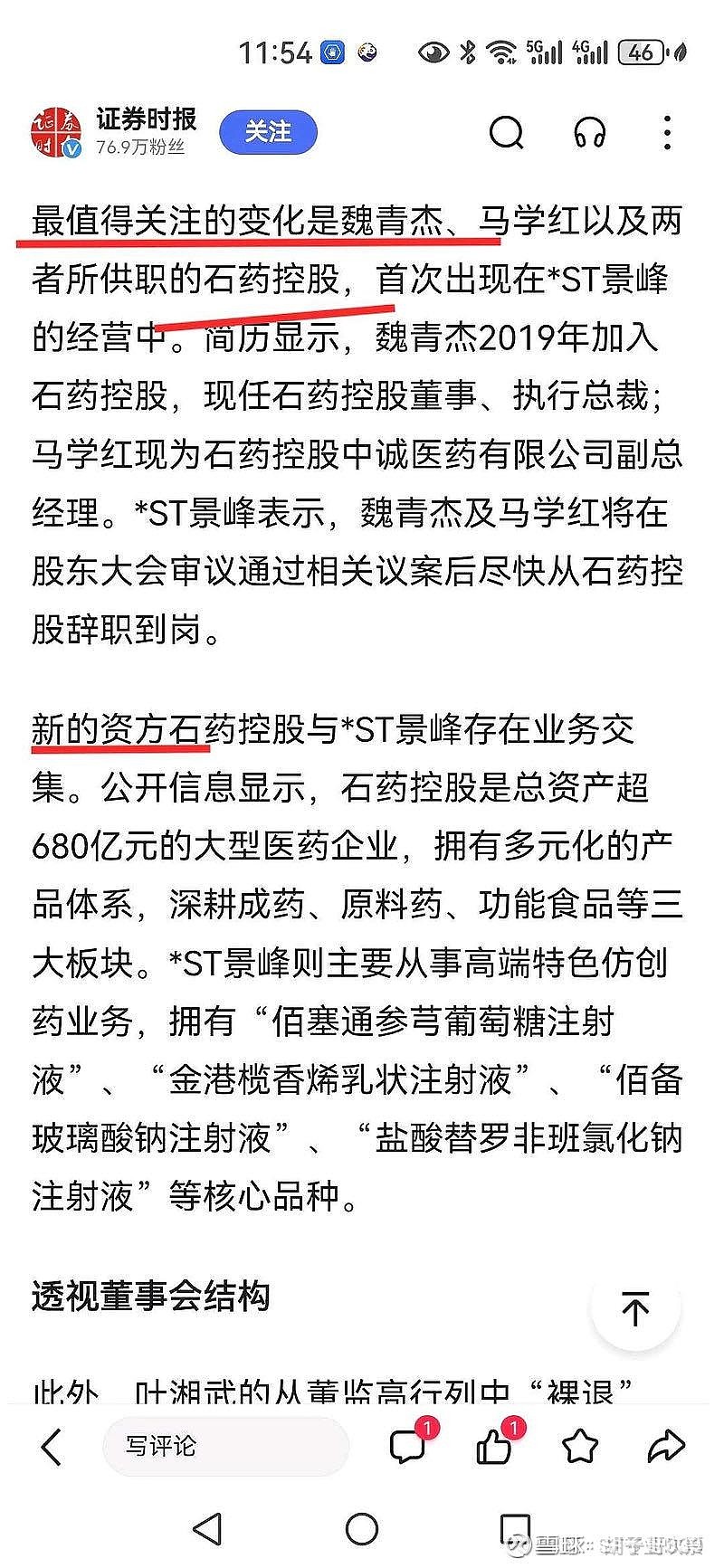

一是石药集团董事,执行总裁辞职到景峰做总裁和董事。请看下面截图:

分析:石药集团千亿大企业七大董事之一,唯一执行总裁辞职,到景峰十几亿小企业来做董事和总裁,打个比如吧,就和古代的巡抚大人辞职到下面县里做县令一样,事出反常必有妖,这也要景峰最近这么妖的原因之一!石药看上景峰了!我相信持有者大家都和我一样,有这样的认知。

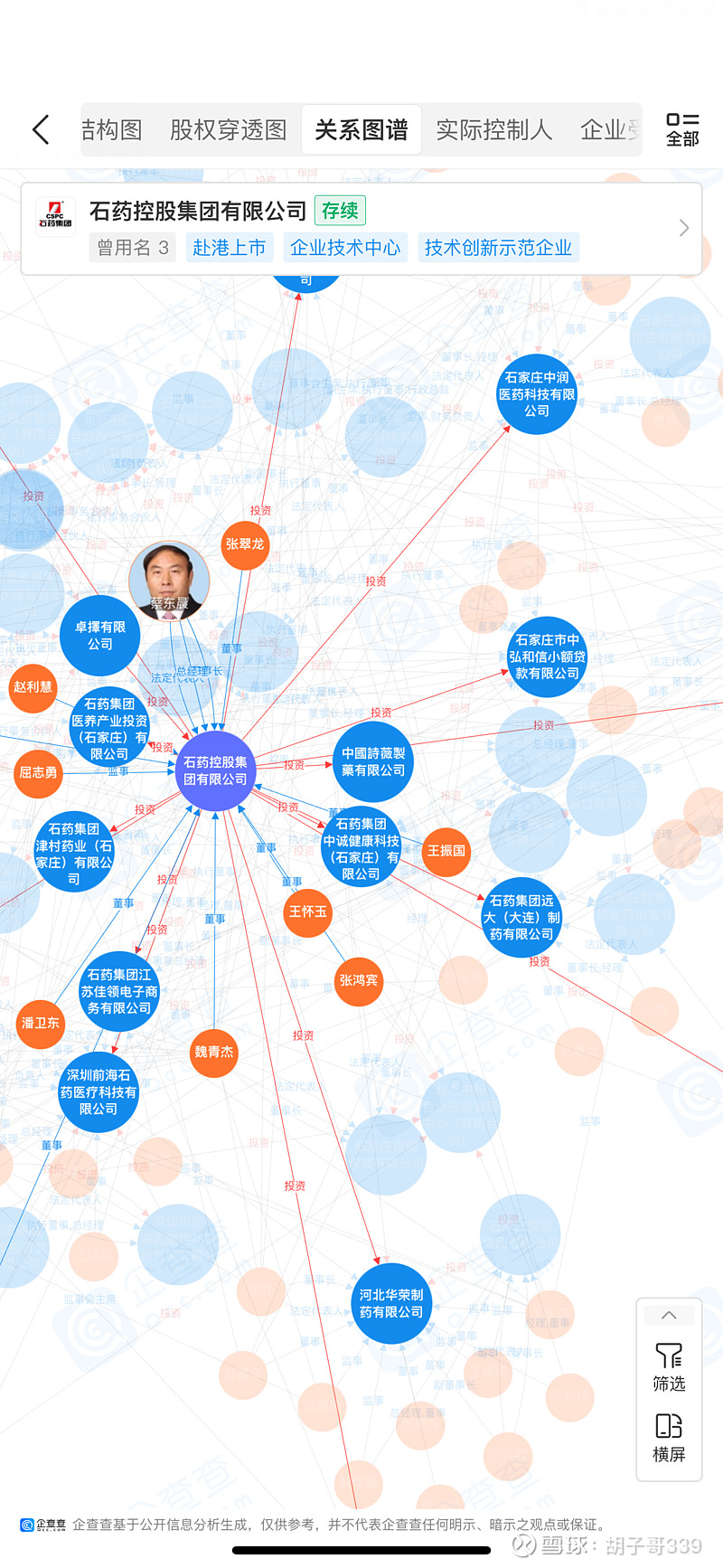

二是石药的新诺威和景峰前10大股东,在第一季度同时进来了二家同样的公司,穿透股权前后,都是石药的影子,请看截图:

分析:石药占比73.58%的新诺威第一季度进来了如图中二家公司,巧合的是景峰也在同一时间也进来了同样的二家公司,而我们都知道石药正在把自己的创新药注入新诺威;这样串联起来,同样的道理,景峰后面大概率也是一定注入石药的优质资产了。

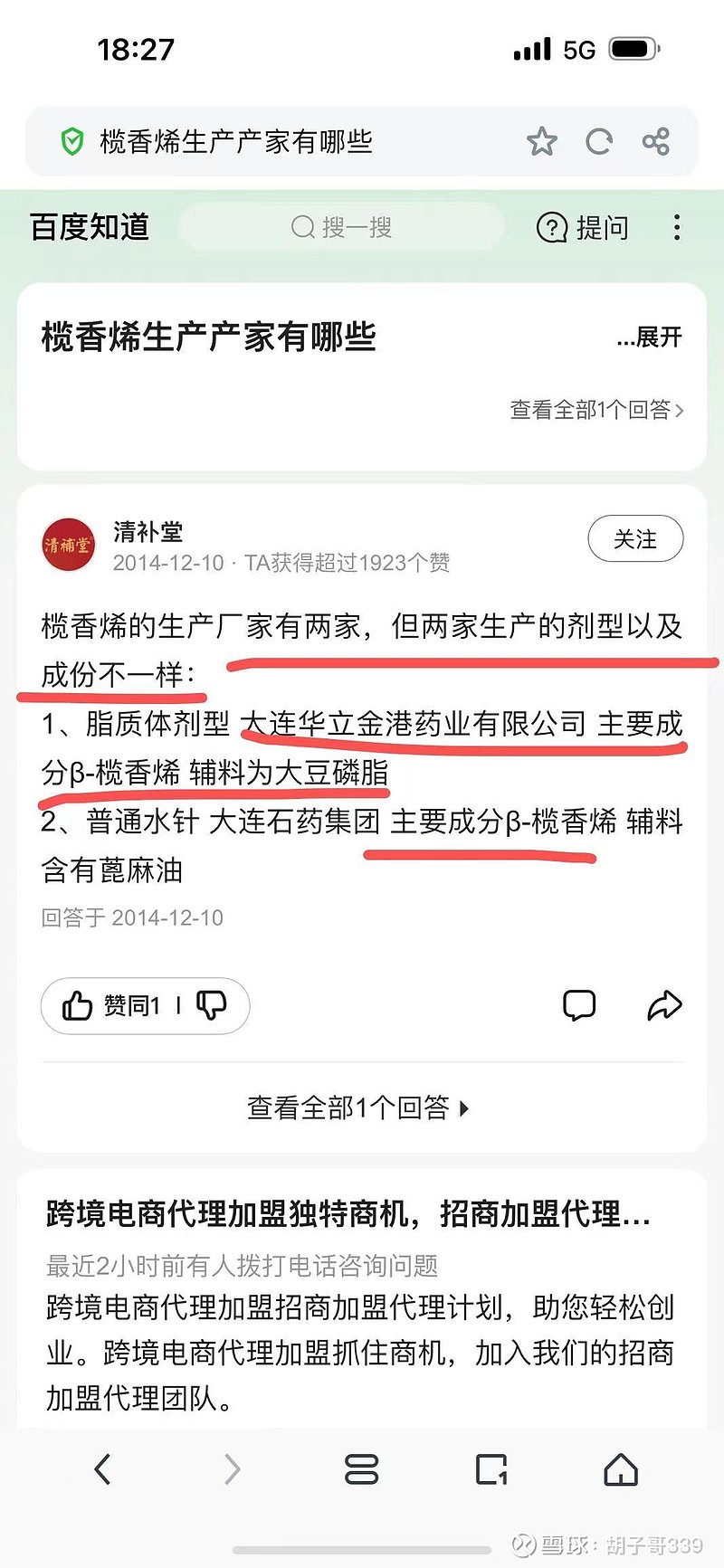

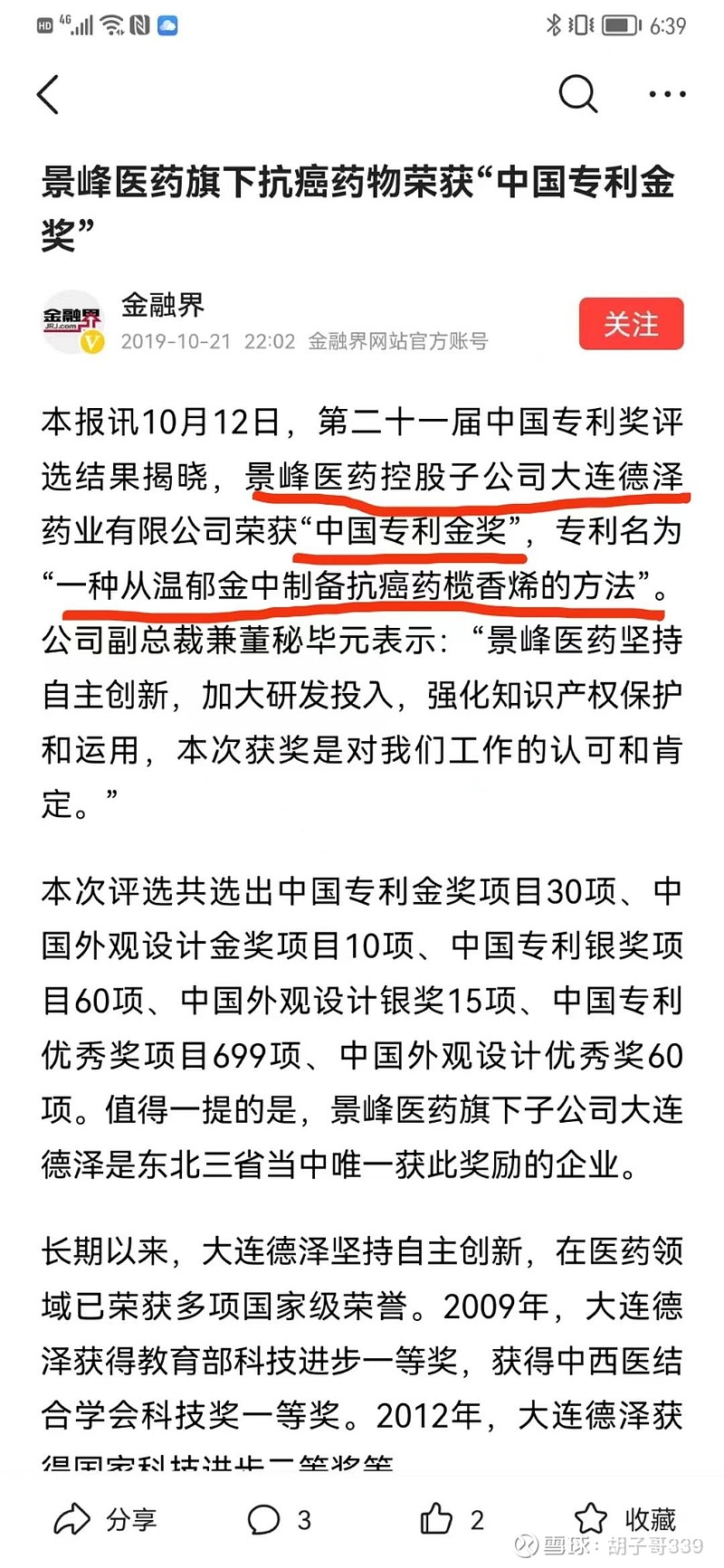

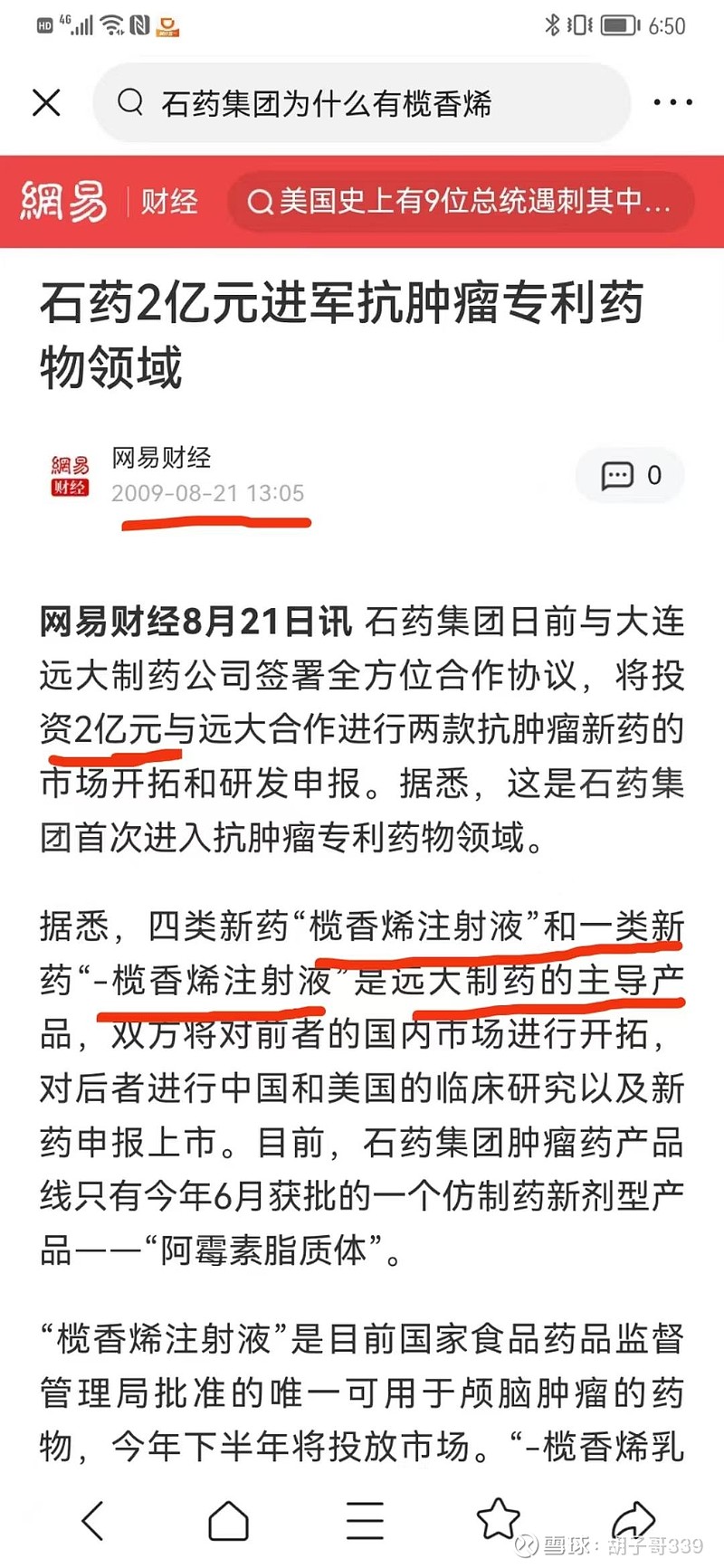

三是石药和景峰有一个最牛的产品,全中国只有他们二家有,请看截图:

分析:榄香烯全国只有景峰和石药二家有,如果二家合二为一,意味着可以垄断这个市场。这个单品,您看上面的资料,应该非常牛的产品了,我认为这也是石药想收购景峰的一个重要原因!

(三)最坏的情况:石药没有过来,重整没有成功。这二个同时发生的概率是极小概率事件大概5-10%,而石药没有过来的可能性大概20%的概率,或重整失败概率大概10%;最坏的情况发生以后,我坚信长城一定会让景峰上岸并摘帽,如果你认可这个前提,那么景峰通过破产清算子公司或者债务豁免,一样可以保壳成功并摘帽,景峰的主营也可以支撑它到25-30亿市值,对应股价3-4元附近。

总结:景峰基本面:三大领域十大独家;

景峰最坏情况:石药没来,长城保驾护航价值3-4元;

大概率发生的情况:石药收购景峰,摘帽注入名下优质资产。大家看看新诺威,石药占比高达73.58%,然后注入了旗下的创新药;如果石药要注入资产,那么它有一个前提,就是要大比例持股,股份来源一是重整的产投人获得股份;二是收购老叶、长城等其它股东的股份。我认为几方已经达成协议,股价越高,老叶、长城才会收益越大,同时股价越高,债转股的股数也会少很多,而石药的产投成本也是有巨大折扣优势的。

个人盲猜:第一步:股价达到4元+,石药作为产业投资人2-3元,这样老叶、长城才会愿意配合完成重整,让石药上位,石药也乐意,这是一个三方都能接受的价格;第二步:股价7元+石药收购老叶、长城,三方皆大欢喜;第三步,股价10+,注入石药旗下的优质资产,市值百亿以上!

所以我上周五就说过2元以下就是送钱,就是这个原因!

今天补充:又涨停了,目前1.82元,您看看今年超跌反弹的5月,超跌的底部区域就是1.5-1.7,目前一切才刚刚开始,你的认知决定了你的仓位,近20个涨停有的人认为是顶了,毕竟涨了一倍多,再来几个涨停就三倍了,可以理解的,毕竟赚钱是少部份人的事情;而对于我,我的认知告诉我,一切才刚刚开始,后续随着临时管理人、债权申报、一债会、招募公告、公布招募结果、重整方案、拿路条,这一系列事件在未来3-4个月内都会慢慢地实现,股价大概率也会随着一起上涨。一旦确定石药来了,它会比10倍舍得、15倍德新更强更牛!

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。$*ST景峰(SZ000908)$ $大众交通(SH600611)$ $金龙汽车(SH600686)$