来源:雪球App,作者: 满腹金轮,(https://xueqiu.com/4553748964/299102009)

又现连续跌停!留给山子高科的时间不多了,留给小散时间更加稀少

三子高科(原来的银亿股份)7月22日开始连续4个跌停,面值已经在1元下方。巅峰时期500亿市值的银亿股份,到如今退市边缘的山子高科。这到底发生了什么?对我们投资有能提供哪些警示?

除了经营和战略上的问题,银亿股份出现问题之前有两个点是格外需要注意的,第一个是高比例质押,第二个是超额分红。

银亿股份概况

银亿熊续强起家的故事可以说是广为流传,令人向往。但是就像历史一下,真实的历史总是脏兮兮的充满污垢,加工过的历史才是光鲜靓丽不沾尘土的。

这里也简单的把这个故事在讲一遍,因为我们关注的并不是这些,所以尽量简单描述。

90年代,国企改制,宁波开始国有企业减亏、扭亏的工作,作为曾经当过国企厂长位置的熊续强,被安排到一家宁波罐头厂,上任仅一年就这就创造奇迹,扭亏为盈,实现了“500万元的利润、出口创汇1000万美元”的成绩。1994年,熊续强看到了老国企腾笼换业的大趋势,认定开发房地产是一个前景方向,组建了银亿集团。1997年的亚洲金融危机,银亿腾飞的机会。

亚洲金融危机爆发,导致很多“烂尾楼”出现。银亿正是抓住了这个机会,另辟蹊径打开了一片新的天地。当时以较低的价格收购了一大批有潜力的烂尾楼,并对其进行改造。从住宅、写字楼到商业广场,银亿通过“收旧翻新”改造了一大批,同时还创造了很多个“楼盘里的第一”,得到“烂尾楼改造专家”这一称号。

宁波首富诞生

银亿除了地产外另一个重要领域就是矿产,这点不展开讲,至今矿业依然是银亿很重要的一个资产,矿产的投入巨大也可能是熊续强不断质押股票的原因之一。

当时资源行业成为了银亿集团的第二大支柱,与第一支柱房地产共同成为了银亿集团收入的来源。另一个际遇是借壳上市。当时,证监会有政策,A股资本市场原则上不再接受房地产企业直接上市。以至于,当时碧桂园、恒大、都选择去港交所。

熊续强将目标瞄准了陷入泥潭的ST兰光。经过多方协商,2011年,银亿集团借壳ST兰光成功上市。

2014年,熊续强在资本市场与自己的老乡徐翔进行了一场正面PK。当时,银亿集团拟以3.5亿入主康强电子,遭到当时“私募一哥”徐翔的拦路,徐翔控制的泽熙私募大举买入康强电子,并联合其他几个股东,意图主导康强电子的重组。不过2015年,随着徐翔被抓,泽熙私募参与主导康强电子的计划也搁置,熊续强的银亿集团开始大量增持,保住了康强电子的壳,并成为了控股股东,熊续强也成为实控人。

随后,熊续强又花8.4亿元的价格,收购了河化股份29.59%的股权,成为了公司的实际控制人。

至此,熊续强拥有了三家上市公司。随着银亿集团商业版图不断扩张,熊续强已经不满足于国内,开始瞄准了海外的汽车产业。

2016年,银亿集团花费123亿元,先后收购了美国安全气囊发生器生产商ARC、日本磁簧生产商艾礼富和比利时邦奇等企业,正式进军汽车领域。

2017年,银亿集团销售收入783亿元,排中国民企500强第61位。

2018年,胡润的百富榜上,熊续强以295亿的财富排在95位。这一年,熊续强成为“宁波首富”。

成为首富过程中的大比例股份质押和超额分红

银亿股份2111年借壳上市,从2014年开始股份质押一直到全部质押,查相关公开资料大致比例情况。(这里以银亿控股作为观察点,因为其它包括宁波圣洲投资有限公司、熊基凯、鲁国华、西藏银亿投资管理有限公司都是一致行动人,行动轨迹基本一致)。16年到18年间恰好是银亿股价的高峰。

• 14年10月开始质押,15年随着股价上涨不断提升质押比例,那时候股价上涨,比例不算太高还属于正常状态,没有具体的比例统计。

• 2016年:4月,银亿控股持有银亿股份56.81%的股份,其中累计质押的股份数为51.86% 。这时的质押比例已经超过90%了。

• 2017年:6月,银亿控股持有银亿股份31.19%的股份,累计质押股份数占公司总股份数的29.23% 。质押比例小幅提高。

• 2018年:4月,银亿控股累计质押股份数占公司总股份数的20.31%。

• 2020年:12月,银亿控股及其一致行动人累计质押股份数量占其所持公司股份数量比例为97.8921%

几乎完全质押的一个状态,所有质押股份现在处于被冻结状态。这些股权未来何去何从暂无定论,如果平仓那从18年到现在也平掉不少了,但大部分都还在。

这里用一个案例简单说一下质押,一般而言质押比率不会像银亿这么高,警戒线和平仓线的比例分别是160%和140%。具体的质押价格因为是出质人和质权人协商,案例中简单用质押率50%考虑。

假设某股票的基准价格为10元,质押率为50%,交易数量为1亿股,期限为360天。那么:

交易价格 = 10元 × 50% = 5元

融资额 = 5元 × 1亿股 = 5亿元

每年利息 = 5亿元 × 10% = 5000万元

预警价 = 5元 × (1 + 10%) × 160% = 8.80元

平仓价 = 5元 × (1 + 10%) × 140% = 7.70元

实控人和一致行动人质押的股票在18年12月开始被动卖出,质权人开始平仓。但目前大部分的股票依然是一个被冻结状态。

银亿的过往分红

下图可以看到银亿过往的分红率都是比较正常的,从上市公司的角度去看还有点略显小气,最高分红率也只有16.8%。但17年公司提出了每10股派送人民币7元(含税)现金股息的分红预案,合计分红金额约为28.2亿元,占报告期内归属于上市公司股东净利润的176.08%,占报告期末母公司累计可供分配利润的82.75%。17年底的股权结构显示控股股东一致行动人总计持股比例近80%。也意味着22.4亿是进入了一致行动人的腰包。这种超额的分红一把分完过往全部利润,有点榨干的意思。留下的一点点现金估计只能维持公司正常的运营(给员工发工资什么的)。公司的财报中的账上现金从也加剧了亿减少到8亿。这次的分红导致公司后续财务状况的恶化。

超额分完红之后,一纸债券无法兑付的公告开启了银亿的慢慢熊途。2018年12月24日,上市公司银亿股份公告称,旗下的“15银亿01”债券未能如期兑付,涉及金额3亿元。

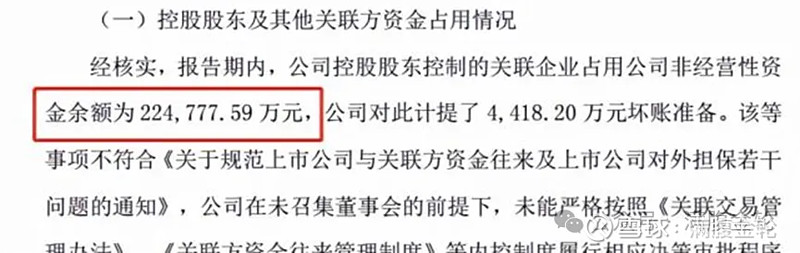

负债表显示还是有现金能够支付的,但是就这3亿支付不了,一个原因是18年进行了超额的分红,扣掉了28亿的现金。另外就是关联方资金占用。从年报中可以看到这些占用基本都是地产相关。地产这个行业资金占用很早就是潜规则了,谁都知道要出事,但谁都不改。知道的都是既得利益者,要动利益链太难,要动自己的利益链不可能。

银亿的重组

破产重组后,宁波开投投入10.3亿拯救银亿,无奈窟窿太大,收购的所有标的亏损连连叠加房地产主业也开始亏损,10亿资金无法泛起一丝水花。目前宁波开投依然还在股东之列,这个泥潭的解法可能是解铃还须系铃人了。

最终叶骥和他的梓禾瑾芯完成了对银亿的控制,熊续强失去控制权。银亿股份变更为山子高科。但是叶骥、银亿、熊续强、康强电子这些都是有着关联。

我们来看下变为山子高科后公司的业务情况,目前是4块业务新能源整车、半导体、高端制造及智慧服务。

新能源整车主要是物流车为主——“新能源城市物流车新物种”。名字确实要起好听些。下面上实图。长这样。

高端制造主要还是以17年收购的那些公司为主体,但说实话收购邦奇搞变速箱的犹如49年入国军的感觉,新能源车弯道超车势不可挡,错过了中国汽车行业最宝贵的时间,即使现在往新能源去切混动的DT1、DT2、纯电的EV其实都已经很难再赶上国内其它汽车供应商了。邦奇做传统油车的 CVT从收购整合即使战略马上转向也很难迅速掉头,错过了和下游整车厂最好的磨合成长阶段。有时候没赶上时代是因为我们走的太慢了。

半导体以康强电子和禾芯集成为主,要成为中国大陆最先进的封测企业。银亿3亿收购持有浙江禾芯26.8687%的股权,并成为浙江禾芯的第一大股东。康强电子半导体封装材料引线框架、键合丝等,是用于封装中,但这种基本都是中低端封装。从生意属性上来说对下游封装大厂议价能力不强。

禾芯集成成立于2021年1月,业务规划分为三期逐步推进,一期项目预计年产3400万颗先进封装的生产能力。不清楚禾芯集成的定位是什么,封测方向是怎么样的。简单的看就是看它的营收,没有营收就什么都不是,最新的就是已经处于小批量试生产阶段。

从理论上说康强和禾芯都处于封测产业链上,是可能有协同的,但康强的生意其实本质上是个苦生意而已,封测产业链上是没有话语权的。在千疮百孔,各条业务线都亏损的状态下还拓展需要强投入的半导体产业,前景并不乐观。

智慧服务其实就是物业了,只有这块业务是能够提供现金流的。

从4块业务去看,没有哪块业务能看到扭亏迹象,也暂时没有哪块业务能看到未来的增长潜力。重组成功后的山子高科依然没有走出泥潭。

对未来投资的启示

那一年银亿花了73亿买邦奇,花了33亿买ARC。花16亿买艾礼富(没成功)。但是也是那一年,银亿股份的成交量淡如水。

23年左江讲了一个DPU的故事,股价高涨,但是高位成交亦是淡如水,妥妥的庄股。

这两个股我都提示过风险,也都是很好的案例,投资路上架不住人性的贪婪,走正道,守初心。

无独有偶,当初一个朋友问我中公教育是否可以买时,我当时就是拿银亿的案例跟他讲,有几个相似的点,中公和银亿出事前都超额分红,一把分光所有积累利润,实控人都是高比例质押,都占用上市公司资金。21年6月24日中公教育股价22元,现在是一块四毛六。

最终三子高科会不会退市?结局如何?也只会化为一种谈资。作为投资者不需要去参与这样一个危险的游戏。前车之鉴就是刚刚确定退市的广汇汽车,那些散户参与的理由其实都差不多,看净资产,看账上大额资金,认为大股东会保壳,真到退市清算的时候,散户就是一粒尘埃。

参考文献

以上所有数据均来自于上市公司公开资料,包含公司年报,并购草案,解质押报告,减持报告等。

欢迎关注点赞评论转发。投资路上带你拥有专属的深度股票池,了解公司最新的经营变化,发现股价涨跌的内生逻辑。