来源:雪球App,作者: 青山隐士,(https://xueqiu.com/6843441724/299060690)

虽然都知道合盛硅业的下游有机硅、硅铝合金和多晶硅的需求不足,但是,整个产业链在经历了3年的煎熬后,终于到了决胜局了。

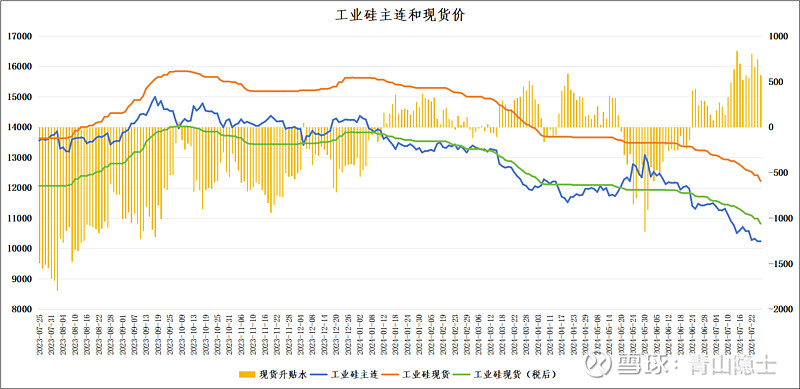

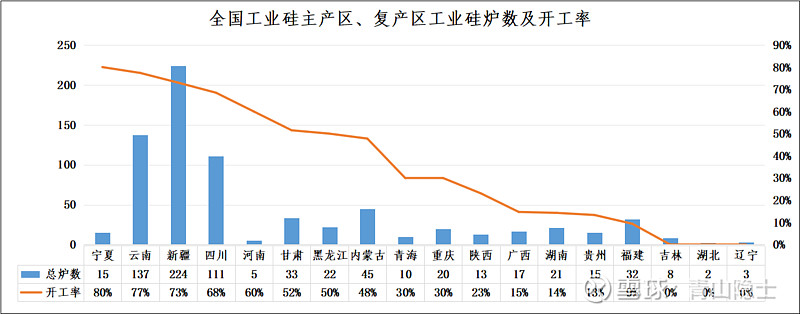

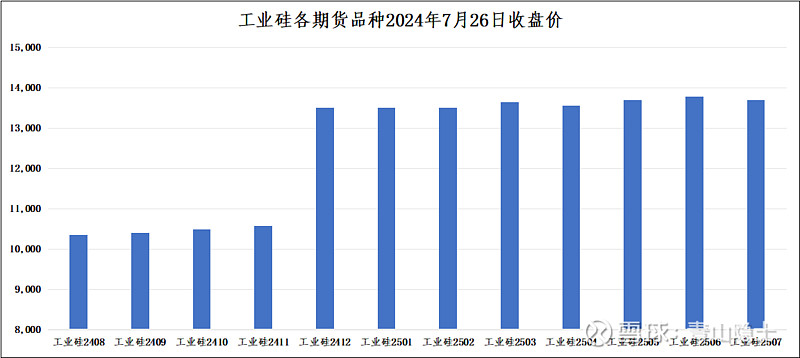

工业硅10000元/吨至11000元/吨的期现价格已经逼近新疆、四川、云南等主产区工业硅生产企业的现金成本附近,副产区工业硅的现金成本普遍在12000元/吨以上,已经基本上不具备持续生产的条件,因此,主产区的开工率还能保持在70%及以上,绝大多数复产区的开工率已经在50%及以下,有的地方干脆停止生产。

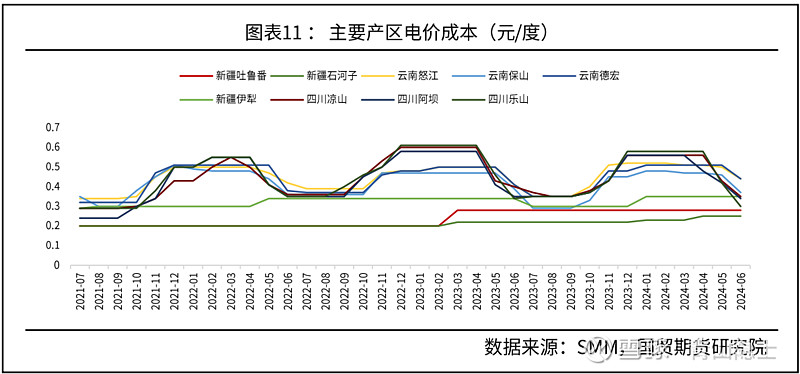

四川、云南的丰水季节是5月到10月,这几个月的水电价格便宜,因此,云南、四川等地的工业硅生产企业会开足马力生产,这几个月,全国工业硅的价格偏低,丰水期一过,四川、云南的枯水季节到了,水电价格平均上涨约2毛钱,这个时候,每吨工业硅的生产成本要增加2500元左右。理论上讲,这个时候的工业硅价格如果还停留在10000元/吨至11000元/吨,四川、云南的工业硅生产企业估计也得降低开工率甚至停产。

因此,我们可以相信,到了枯水期,工业硅的期现价格会上涨至13000/吨至14000元/吨左右。

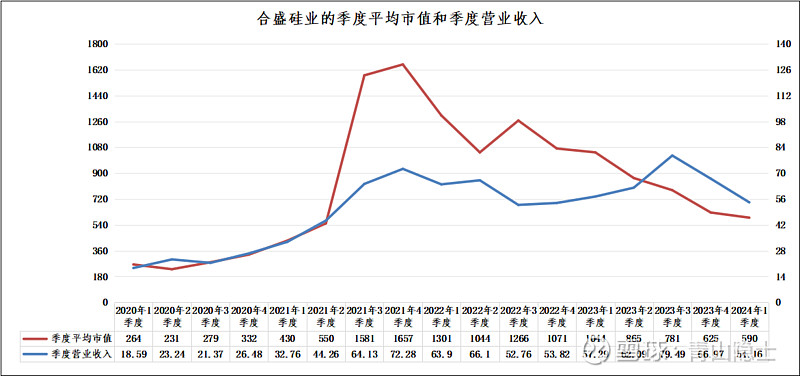

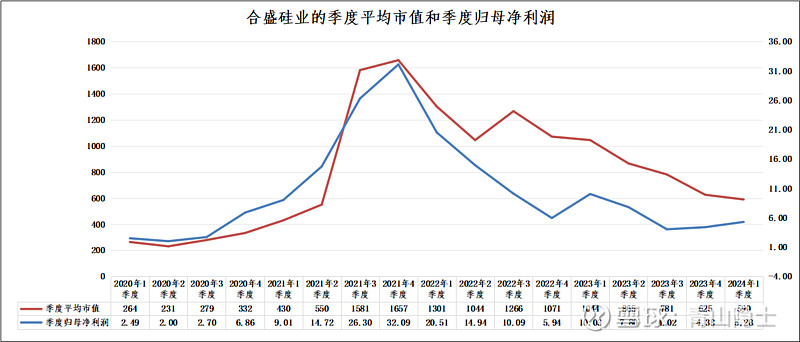

根据合盛硅业的季度平均市值和季度营业收入的走势图看,2020年,合盛硅业的季度平均市值可以被季度营业收入所解释;2021年以来,合盛硅业的季度平均市值基本上是沿着季度归母净利润的路径在走。

从季度平均值看,似乎市值和净利润是同步的,其实实际情况并不是。

合盛硅业的市值最高点是在2021年3季度实现的,归母净利润的最高点事在2021年4季度实现的。因此,股价要比净利润要领先1个季度左右。

这就需要考虑一个问题。2024年2季度、3季度的净利润情况如何。

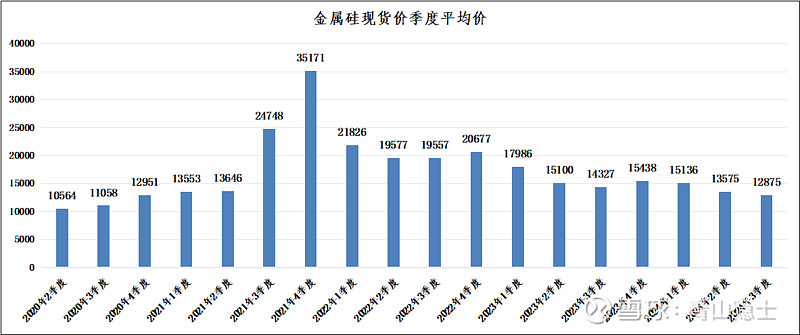

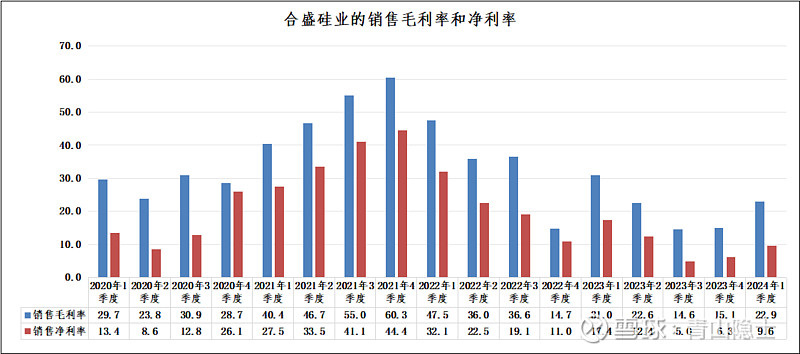

2023年2季度,合盛硅业的毛利率和净利率分别是22.6%和12.4%,2024年2季度,金属硅的季度平均价同比下跌了10.1%左右,这意味着合盛硅业的销售毛利率、销售净利率将同步减少10个百分点左右,因此,2024年2季度,合盛硅业的毛利率和净利率预计12.6%和2.4%左右。

2023年3季度,合盛硅业的毛利率和净利率分别是14.6%和5%,2024年3季度,金属硅的季度平均价同比下跌了10.1%左右,这意味着合盛硅业的销售毛利率、销售净利率将同步减少10个百分点左右,因此,2024年3季度,合盛硅业的毛利率和净利率预计4.6%和-5%左右,有可能出现收个季度亏损。

不过,这个3季度应该是2024年最差的一个季度,因为到了4季度,预计工业硅的价格就将回升至13000元/吨以上了。

因此,有理由相信,工业硅当前的期货和现货低价只是短期现象,过了11月后,就会出现改善。

不过最大的利好,还是在低价时期,合盛硅业的扩产能、占份额的经营策略,云南合盛的80万吨工业硅产能如果在水电价格谈妥的情况下,也会成为合盛硅业的新的增长动力。

这个80万吨要是能够建成,相当于再造一个合盛硅业了。

$合盛硅业(SH603260)$ $隆基绿能(SH601012)$ $天合光能(SH688599)$

免责声明:本文不构成投资建议,文中观点,仅代表个人观点,不具有任何指导作用。