来源:雪球App,作者: 长空牧星辰,(https://xueqiu.com/9871547849/299068388)

7月25日东方甄选公告董宇辉离职和与辉同行独立,这对公司而言无疑是一重大黑天鹅事件,将对公司未来发展产生深刻影响。市场上对与辉同行该不该卖、质疑公司欺骗投资者的声音不绝于耳。

但我这篇想聊的并不是慷慨激昂或义愤填膺,事情既已发生就注定无法挽回,作为小股东还是认真分析这一黑天鹅事件对公司的影响,对未来做到心中有数才是此刻最应该做的事情。

一、与辉同行出售问题

1、与辉同行盈利水平如何?

我们先来算算账,结合此次公告和老俞电话会内容:截至6月30日与辉同行账上净利润1.414亿,此为董宇辉获取50%分成后剩余的留存利润。站在与辉同行这家公司的视角来看,作为老板董宇辉的分成收入也属于这家公司实际经营现金流的一部分,因此与辉同行直播代销实际产生的利润应当是2.83亿。

结合我这边对与辉同行抖音账号gmv的追踪,对与辉同行这家子公司盈利表现做以下估算:

高达66.7%的净利率这一表现很明显超乎常识,那么是哪里出问题了呢?对东方甄选经营追踪密切的人应该知道:与辉同行成立后一直与甄选这边共用一套后台系统。从这高的离谱的净利率来看,对于共用的中后台系统费用这块应该是由甄选这边承担了。

考虑到这半年是与辉同行流量表现的巅峰时刻,正常情况下其直播三方带货的净利率应该在30%左右,也就是说,这半年里同行共享甄选中后台产生了约1.56亿元(4.24×36.72%)成本费用是由甄选这边承担了,这才导致与辉同行十分离谱的66.7%净利率表现。(这1.56亿可能还包含了一些营业成本、公司筹建成本等等,总体思路是对成本端的回溯)

按30%净利率来看,与辉同行刚成立才半年,就有了37亿gmv、1.27亿净利润,无疑是一家非常赚钱的公司。

2、7600来万出售与辉同行是否合理?

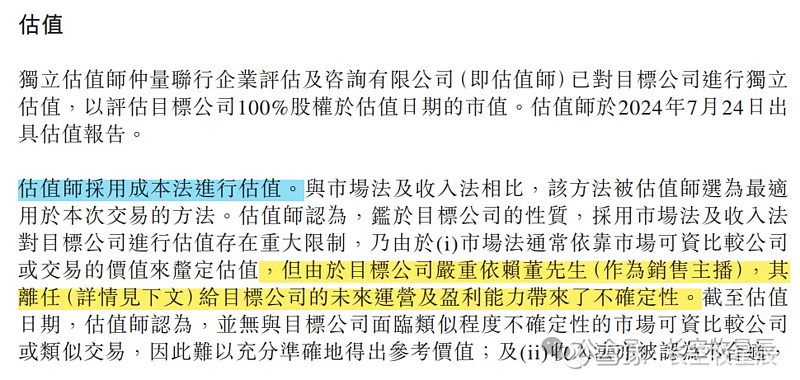

在此次与辉同行资产交易的公告里,我们可以看到公司采用成本法对与辉同行进行估值。对于与辉同行这家公司来说,成本法可简单视为按账面净资产来估值,这是最为保守的估值方式。为什么公司会认同这样的估值?公告里给出了理由:

核心就一个:与辉同行业务高度依赖董宇辉,没有董宇辉的与辉同行就是个空壳,对上市公司来说保留这个空壳没有任何价值。

我认同对与辉同行采用成本法进行估值,但这并不意味着公司直接以成本法估出的7600来万出售这家公司就是合理的。因为对与辉同行价值的判断,除了考虑“没有董宇辉后一文不值”的持续经营价值外,还需要考虑“防止潜在竞争”的保护价值。若要以成本价出售与辉同行,就应当配套与核心人员董宇辉签署限制竞业协议,这样才能最大程度维护上市公司全体股东的权益不受侵害。

但我们都知道,从电话会议交流来看,老俞并没有和董宇辉签署任何限制竞争协议,同时又按成本估价出售了与辉同行,这是妥妥地侵害中小股东利益的行为。因此,在与辉同行资产出售的问题上,老俞的做法明显是欠妥的。

二、董宇辉单飞对公司影响如何?

1、董宇辉薪酬待遇问题

综合公告、老俞致股东信、本次电话会交流和其他掌握的信息内容,董宇辉待遇可分为:

(1)董宇辉获得与辉同行利润50%分成,拿到1.41亿。

(2)与辉同行子公司1.41亿留存利润,最后以奖励形式一并给到董宇辉。

(3)FY24财年董宇辉约有1.8亿股份激励,因其离职自动作废(老俞在电话会里也提到,留存的1.4亿利润也是作为董宇辉股份补偿,两者信息对得上)。

(4)小作文期间公司与董宇辉签订了天价合同。

(5)小作文前“3000万只是冰山一角”的工资水。

合并以上信息,董宇辉到手的待遇里有近3亿是明牌的,另有天价合同、“3000万只是冰山一角”的工资具体数额尚不清楚(从知情人士得知,董宇辉薪酬总包超过5亿)。

2、董宇辉单飞对上市公司影响

董宇辉离职单飞对东方甄选来说肯定是弊大于利的,主要体现在:

(1)让公司原本“好流量+好产品”的绝佳组合的可能性完全破灭,未来公司获取直播流量的难度将上一档次。

(2)对董宇辉不设任何竞业限制,与辉同行一转身成为东方甄选在抖音最重要的竞争对手。若未来与辉同行业开发自己的自营品,也将与甄选自营品形成直接竞争关系。

(3)董宇辉的单飞这一事实深刻打脸了东方甄选对直播业务的管理和公司治理能力,这对公司在资本市场的估值逻辑造成重大打击。

为数不多的利好则是:董宇辉单飞后,东方甄选的员工成本将有大幅改善。单飞后的东方甄选mcn属性减弱,若未来公司能够依托产品做出新的增长模式,则其直播电商之路将更为平稳敞亮。

三、东方甄选还有没有未来?

在前文里,我梳理出了董宇辉大致的薪酬待遇情况,对公司来说这里面大部分的支出都发生在小作文之后。在我看来,对董宇辉超过2.2亿元的投入集中发生在Q3~Q4期间,这是造成公司Q3季度净利润亏损、下半财年几乎不赚钱的真正原因。

董宇辉单飞后,对于公司经营业务的成本问题我并不担心——以non-gaap利润视角来看,1.56亿的共享中后台成本+超2亿对董宇辉的投入(与辉同行1.41亿留存利润与1.8亿的股权激励费用大致抵消),带来共计约3.6亿的额外费用。这3.6亿的非常态支出扭曲了公司业务的真实盈利能力,也预示着新财年东方甄选的财报利润率将会有大幅改善。

但显然,对于现阶段公司来说,自营品还只是个蹒跚学步的婴儿,成本端改善带来的益处远不能抵消流量、增长问题对收入规模的制约带来的不利影响。未来市场对东方甄选的核心分歧在于——没有了顶流后的东方甄选,如何获取新流量?在依托个人主播IP的逻辑被证伪后,公司如何重新构建稳固的增长模式?

这个问题只能交由市场给出答案。

好在,从这半年两边的赛马中我们也能感受到,东方甄选已经将未来押注在了自营品业务上,自与辉同行成立以来董宇辉没有参入为甄选自营品赋能的任何活动中,可以认为2024年以来公司自营品一直就在提前演练董宇辉单飞后的经营情况,自营品在各种高压下相比去年仍有不错的增长。

这给了我们小股东们为数不多的信心。

结语

反复听电话会内容,一个深刻的感受就是:这过去的半年里,老俞做得最核心的事情就是在不断斡旋处理与辉同行的事情,只有妥善处理好了这个问题,老俞才好发力做事。

作为陪伴公司从“新东方在线”到“东方甄选”的老股东,对老俞此番的种种决策不能说是满意,只能说理解。虽然最终结果仍逃不过损耗中小股东利益,但这已经是为数不多的选择里对上市公司长期发展而言损耗最小的方式了——在东方甄选短期利益受损不可避免的情况下,通过“慷全体股东权益之慨”保住东方甄选整体的体面,为公司未来发展赢得良好的声誉和口碑。

对于未来老俞能否将东方甄选重新驶向正轨、走得更远,我不知道答案。但我明白一个道理——当我们无法预知公司的未来时,不妨看看掌舵人的过去,老俞的过去写满了几个词:韧性,不服输,打不死的小强。

于我而言,在同一家公司身上先后经历两次大起大落,这也算是我个人投资历程里绝无仅有的经历了。两年风风雨雨,大起大落,一路走来诸多感慨,有感激,有叹息,与还在坚持的各位股东朋友们共勉吧。

免责声明:本人发表的任何文章仅为个人投资思考记录,他人阅读交流时还请辩证看待。文中所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,盈亏自负。股市有风险,投资需谨慎!

东方甄选专题文章回顾:

4、东方甄选前瞻分析

15、东方甄选双十一业绩简析

18、东方甄选股东大会交流