来源:雪球App,作者: 闷得而蜜,(https://xueqiu.com/5672579962/299042925)

很多人关心罗博特科的子公司Ficontec的订单收入,我来提供一个初稿给大家讨论讨论。

假设前提

先说明,设备订单必须前置一年:设备订单(第N年) = 光模块供应(第N+1年)。

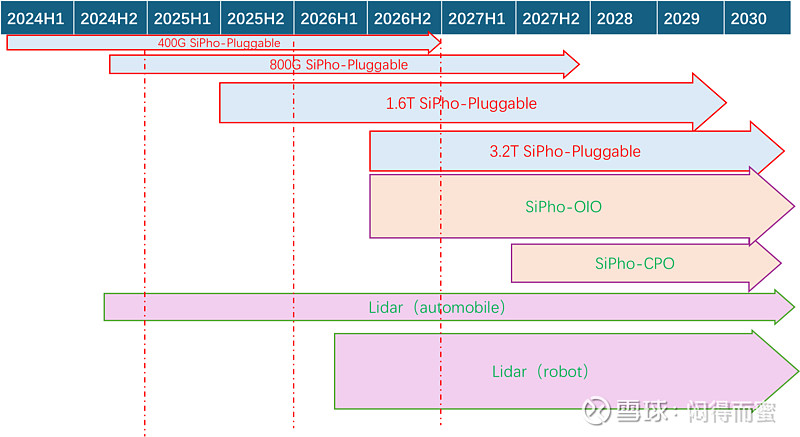

我对硅基异质集成光学市场的演进判断如下:

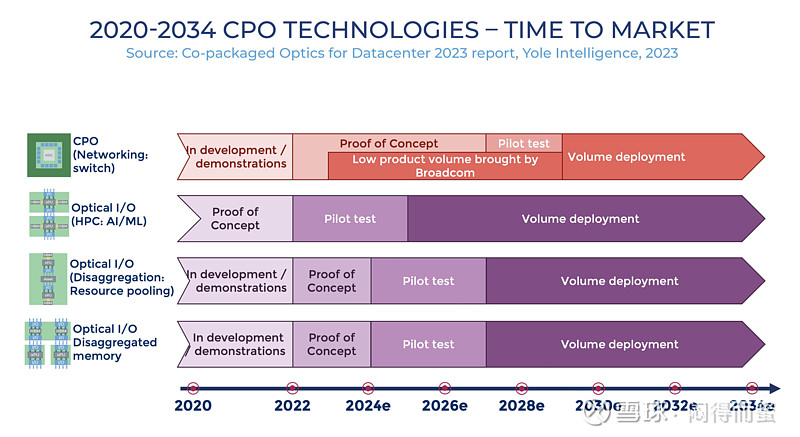

全球著名市场调研机构Yole的判断如下(比我要乐观不少):

自动化产线是必然之路

到底是自动化,还是人工/半自动化,取决于两个因素:

1、产品的质量:良率、可靠性、一致性等;

2、生产成本。

在当前的自由空间光学体系下,光引擎在一个3维空间内,有十几种微小的零部件,自动化设备生产出来的成品,质量并不会比人工+机器的半自动化高很多。

而到了硅基异质集成的时代,光引擎ASIC化,加工精度从毫米提升到微米,这个时候,自动化产线的生产质量、速度就会远远高于人工产线。

另外,过去的光模块市场比较小,即使像中际旭创这样的头部企业,一条生产线的满负荷生产周期,可能只有一年时间。采用初始投入高的自动化设备,第二年就会面临大量的资产折旧计提,得不偿失。而对于人工产线,旺季招人、淡季减员即可,没有资产沉淀。

进入AI集群时代后,光模块的市场空间翻了N倍,持续周期大大增加。尤其是800G、1.6T这一代产品,可能会持续4~5年。巨大的市场空间 + 长周期,使得自动化产线比人工产线更具性价比。

所以,市场 + 技术,共同决定了光通信市场,必然走向自动化的生产时代。

2025年订单预测

2026年的光模块总需求是3600万支以上,硅光30%渗透率,硅光模块就是1000万支。

每百万只硅光模块的产线投资大概5个亿,合计50亿。这50亿里面Ficontec能分多少呢?

1、如果中际旭创、新易盛、天孚通信规模采购,占比会非常高。另外,可能由Nvidia采购再分配给代工厂Fabrinet、天孚通信、新易盛等形式,然后中际旭创被迫跟进。目前这些方面信息不多,只是透露都在谈。

2、还有一种可能,基于地缘政治风险规避考虑,加速在东南亚等地布局,那么新增产能就会主要用全自动化产线来建设。

3、台积电加入。台积电在去年的投资者交流会上明确,他们将大规模进入光电混合市场,2025年底pluggable成熟,2026年底CPO成熟。硅光的封测设备订单,大规模向TSMC汇聚,就行ASIC芯片行业一样。台积电很可能成为最大的采购方。

20%占比:10亿;

40%占比:20亿;

50%占比:25亿;

在此基础上,增加4亿RMB左右的激光雷达、高校需求、CPO早期研发需求,基本上就对应到FiconTec的真实订单量了。

2026年订单预测

对应2027年的光模块增量市场:

1)假设总量从3600万支增加20%到4500万支。

2)硅光渗透率肯定稳步增长,增加20%到50%,对应为2250万支硅光。

3)所以,新增1250万支硅光模块(2250-1000=1250)对应的设备订单,增速25%。

4)2027年的需求中,1.6T这种复杂光模块占主要份额,设备的价值量按照20%增幅算。

5)将3)+4),可以确定,2026年的设备订单市场增速约40%。

6)在这个基础上,如果Ficontec的市占率不变,则同步增速为40%;如果市占率提升,则增速 = 40% + 市占率增量。

2027年订单预测(CPO/OIO)

按照英伟达的规划路标,每12个月一小代,每18个月一大代。2024~2028这三年半,演进了两个大代际+一个小代际,Scale-up的带宽就是翻了4*4=16倍。所以,到2028年,铜缆无论如何也不可能成为主流,必然会被光通信代替。CPO再怎么的都应该规模上市了吧。

1、传统的Scale-out前端网络,需要经历从可插拔光模块向CPO的技术升级,对应到高端生产设备市场再犁一遍地。

2、NVLink这类chip to chip的Scale-up组网的需求爆发,什么概念呢?后端网络的规模大概是前端网络的18~36倍!当然,不可能全部都改成CPO,肯定是一部分铜缆、一部分CPO。

所以,2027~2028年,应该是FiconTec边际增量最大的两年,如果产能能够匹配,原则上至少有10~30倍的增幅!

总结

1、2025、2026这两年的订单,依靠硅光模块高速增长。

2、2027年的订单,依靠2028年CPO/OIO大规模商用,直接发飙,冲破云天。

3、激光雷达等需求另算,我不看好车载激光雷达,但看好RobotTaxi、EmbodiedRoboAgent这类AGI使用需求。

当然,测算未来的订单其实很无聊,因为Ficontec目前的产能就那么一丁点,连Nvidia一家的需求都满足不了。

赶紧把收购走完,整合海内外资源,加速扩大产能,这才是王道。

风险

1、CPO、OIO等新型2.5D/3D技术突破的速度、成本、可靠性等,不达预期。

2、FiconTec产能扩张的速度太慢,远远赶不上市场的需求量,措施良机。