来源:雪球App,作者: 买进中国_大佛,(https://xueqiu.com/9471245728/299040580)

一,本周市场概况

本周沪深300指收盘于3409.29,本年沪深300指数上涨下跌0.64%。

二,本周操作

无;

三,账户情况

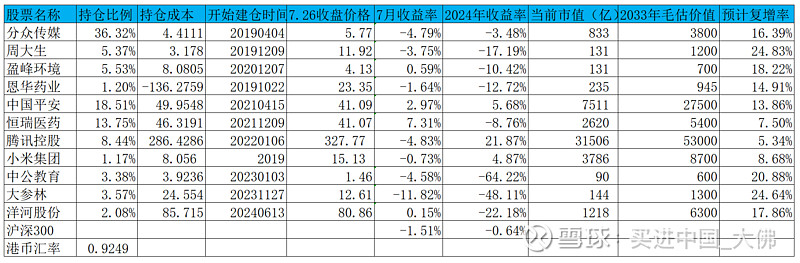

截至2024年7月26日的账户持仓如下:

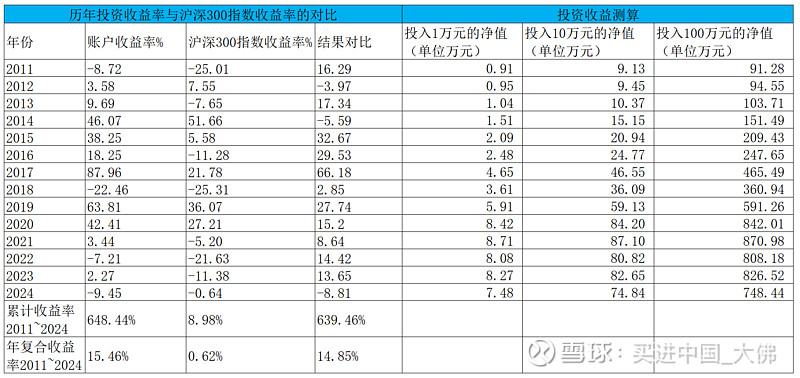

历年收益明细:

2024年账户累计收益率-9.45%,目前跑输沪深300指数8.81个百分点。长仓账户收益率-10.27%,短仓账户收益率-1.24%。目前短仓收益率暂时领先。

大佛坚持满仓持股,不追高,不择时,不融资融券,相对集中,适度分散的投资原则,操作上逆向投资为主,顺向投资为辅。

所谓战略上藐视市场,就是我们不要太过在意市场的波动,市场的波动是股市的常态,参与市场的是各种各样的群体,有机构,有散户,每个投资群体都对宏观经济,对微观企业有自己的主观看法,同时有各种各样的情绪,投资群体的情绪波动是造成市场波动的主要原因。而我们在战术上要重视市场,就是我们要利用市场的波动来买进优质低估的股票,不断的收集优质股权,长期持有,大概率能获得很好的收益率。

四,持股动态

1,分众传媒

(1)7月26日资讯,有投资者问到,下半年刊例价如何?公司回答表示,公司2024年下半年执行2024年1月刊例价格。(刊例价是广告媒体对外报出的价格,根据媒体的知名度,媒体覆盖数量,媒体覆盖区域等因素会制定不同的价格,分众在经济正常的年份,一般是一年两次提价,今年下半年仍然执行今年1月的刊例价格,表明今年分众大多数广告主可能面临较大的业绩压力,分众将与客户共度时艰,保持刊例价格的稳定性,对于一些大客户,可能还会给予较大的折扣。预计24Q2营收能达到31亿左右,全年预估能达到127亿营收,53亿净利润,按目前833亿市值,不到16倍的动态市盈率,若中报分红0.1元,当前股息收益率7.55%,妥妥的高息股。)

2,恒瑞医药

(1)公司7月21日公告,2024年4月17日受理的海曲泊帕乙醇胺片临床试验申请符合药品注册的有关要求,药监局同意本品开展“计划接受有创性操作或手术的慢性肝病伴血小板减少症的成年患者”的临床试验。

海曲泊帕乙醇胺片已获批上市两个适应症,分别为:2021年6月获得国家药监局批准用于既往对糖皮质激素、免疫球蛋白等治疗反应不佳的慢性原发免疫性血小板减少症成人患者的治疗,以及用于对免疫抑制治疗疗效不佳的重型再生障碍性贫血成人患者的治疗。

海曲泊帕乙醇胺是一种口服非肽类血小板生成素受体(TPO-R)激动剂,通过激活 TPO-R 介导的 STAT 和 MAPK 信号转导通路,促进血小板生成。经查询,目前国外有海曲泊帕乙醇胺片同类产品 Eltrombopag(葛兰素史克/诺华,商品名 Promacta)、Avatrombopag(Dova Pharmaceuticals,商品名 Doptelet)和 Lusutrombopag(Shionogi,商品名 Mulpleta)获批上市。在国内,Eltrombopag 于 2017 年获批上市,产品名称为艾曲泊帕乙醇胺片;Avatrombopag于2020年 获批上市,产品名称为马来酸阿伐曲泊帕片;Lusutrombopag 于 2023 年获批上 市,产品名称为芦曲泊帕片。经查询 EvaluatePharma数据库,2023 年上述同类产品全球销售额合计约为 25.51 亿美元。截至目前,海曲泊帕乙醇胺片相关项目累计已投入研发费用约 39,633 万元。

恒瑞的海曲泊帕乙醇胺是中国首个获批的口福非肽类血小板生成素受体激动剂,目前已经通过谈判进入医保乙类目录,米内网数据显示,海曲泊帕乙醇胺片在2023上半年在中国公立医疗机构终端的销售额超过4亿元,同比增长约167%,全年销售在8亿左右,预计今年销售额将超过10亿以上,将是恒瑞的又一款10亿大单品。

(2)公司7月21日公告,2024年4月23日受理的羟乙磺酸达尔西利片和 2024 年 4 月 19 日受理的 HRS-1358 片临床试验申请符合药品注册的有关要求,药监局同意羟乙磺酸达尔西利片联合 HRS-1358 片开展用于乳腺癌的临床试验。

羟乙磺酸达尔西利片是公司自主研发的化学药品 1 类新药,是一种口服、高 效、选择性的小分子 CDK4/6 抑制剂。羟乙磺酸达尔西利片已获批上市两个适应症,分别为: 2021年12月,获批适应症为联合氟维司群用于激素受体(HR)阳性,人表皮生长因子受体 2(HER2)阴性的经内分泌治疗后进展的复发或转移性乳腺癌的治疗; 2023 年6月,获批适应症为联合芳香化酶抑制剂作为初始治疗,适用于激素受 体(HR)阳性,人表皮生长因子受体 2(HER2)阴性局部晚期或转移性乳腺癌患者的治疗。

羟乙磺酸达尔西利片同类产品 2023 年全球销售额合计约 108.64 亿美元。截至目前,羟乙磺酸达尔西利片相关项目累计已投入研发费用约 101,753 万元。

HRS-1358 是公司自主研制的新型、高效、选择性的靶向雌激素受体(ER) 降解的 PROTAC 分子,能够强效且高选择性地降解 ER,抑制 ER 转录活性及下游 信号,进而抑制肿瘤细胞增殖,发挥抗肿瘤作用。与传统的小分子药物相比,可 克服靶蛋白突变耐药以及对靶蛋白具有更高的选择性。国内外尚无同类药物上 市。截至目前,HRS-1358 片相关项目累计已投入研发费用约5,496万元。

全球共有5款CDK4/6抑制剂获批上市,其中辉瑞的哌柏西利、礼来的阿贝西利以及恒瑞的达尔西利、先声药业的曲拉西利已在国内上市。米内网数据显示,2021年全球CDK4/6抑制剂市场规模超过77亿美元。恒瑞在达尔西力片上研发投入巨大,目前已超过10亿研发投入,目前尚未进入收入明显增长阶段,国内市场主要由礼来的阿贝西利占据大部分市场份额。

3,中国平安

(1)公司7月22日公告,本公司拟发行本金总额为35亿美元0.875%利率 2029 年到期的可 转换为本公司 H 股股份的债券。 H 股可转换债券认购协议中的所有先决条件均已达成,H股可转换债券已于2024年7月22日完成发行,并将于 2024 年7月23日在香港联合交易所有限公司上市和交易。

本次可转债规模不算小,发行还算顺利,上市也比较快,目前平安的估值较低,未来5年公司的股价大概率远高于目前的价格,预计后续大部分债券将转为公司的股份。

4,周大生

略。

5,盈峰环境

略。

6,恩华药业

(1)恩华将于下周公布24上半年财报,恩华的业绩非常稳定,麻醉药仍将保持快速的增长,预计全年营收能达到59亿左右,扣非净利润11.7亿左右,目前动态市盈率20倍左右,恩华值得长期持有。

7,腾讯控股

略。

8,中公教育

(1)公司7月23日公告,抚顺银行沈阳分行向辽宁中公教育提供1.685 亿的借款。公司及子公司等相关方为该笔贷款业务提供抵押及保证担保。借款期限:36 个月,年利率:7.2%。借款用途:采购培训课程。公司以位于陕西省西安市经济技术开发区凤城四路 64 号 1 幢的冠诚·九鼎国际 1 号楼 1-18 层房产提供抵押担保,建筑面积 23631.85 平方米。公司及子公司北京中公教 育科技有限公司、辽宁中成置地发展有限公司,北京汇友致远投资中心(有限合伙), 北京中公未来集团有限公司,李永新及许华为该笔借款提供保证担保。

借款用途是采购培训课程,这应该是向总部采购,因此,预计辽宁中公教育的借款会最终流向总部以解决资金链困境,不过借款利率还是比较高的,但相对去年将近10%利率的借款,利息负担稍显轻松了些,后面的担保方基本都是中公系的公司,也就是总部将为这笔资金提供担保。我们同时也可看到,辽宁中成置地有限公司的控股股东是北京中公教育科技有限公司,北京中公由上市公司控股,也就是中成置地属于上市公司资产,公司在大规模扩张阶段,为了建楼,成立了很多地产公司,建楼建培训基地,长期才能看到效果,而学员的退费是短期需要偿还的,短资长配是资金链大忌,最终造成当前尚未走出的资金链困境。23H1净利润0.82亿,24H1的业绩增速未公布,即低于50%的增速,那么24Q2的净利润至多0.4亿,同比减少31%,中报公布后股价预计会进一步下挫,中公的业务虽在缓慢恢复,但也充满坎坷,好在管理层也一直在努力调整战略和经营策略,希望今年能够扭亏为盈。

9,大参林

略。

10,洋河股份

略。

本人尚持有以上个股,目前谨慎持有中。此文谨作本人投资分析交流之用,不作荐股之用,各位看官须独立思考,理性分析,看好自己的钱袋子哈。

感谢点赞,评论,转发三连击!大家对持股有什么看法呢?欢迎在评论区交流,谢谢!

投资有风险,入市有帮手。

学习投资可关注:

雪球:买进中国_大佛

更多干货关注:实盘学习投资

$分众传媒(SZ002027)$ $恒瑞医药(SH600276)$ $中国平安(SH601318)$

@剽窃太阳 @思而学投资 @Hisoka西索 @小步快跑8 @wangyc3 @小小的太阳dry

2024年7月28日