来源:雪球App,作者: 医疗-价值发现,(https://xueqiu.com/7236972094/299022757)

一、近15年DR行业的发展回顾:(此处所指DR含悬吊DR、双立柱DR、胃肠DR、移动DR、乳腺DR、C行臂、动态DR、三维DR等等所有X射线类普放设备)

1、2010年的年度销售DR大概是5000-6000台左右;

2、2013-2014年左右,发展到年度超过1万台的水平;

3、2018年左右到达17000-18000台的年度出货水准;

4、2020年疫情期间曾经有超2万台的统计(当年出现了超5000台的移动DR需求)

5、2022-2023年(行业未整顿时),DR需求量在12000台左右

6、2023-2024(行业FF期),DR需求量在5000-6000台左右(个别月份的月度数据可能低于300台);

二、我国医疗机构的布局与DR的容量布局现状:

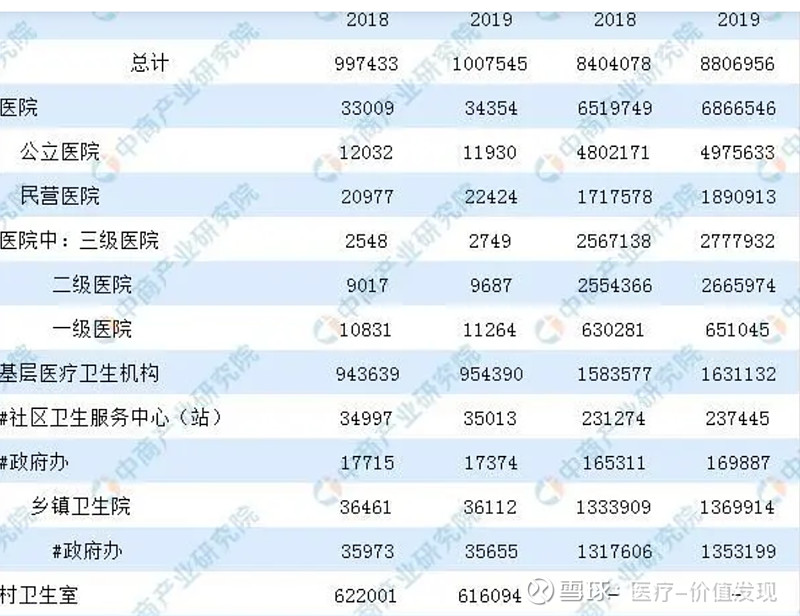

1、我国三甲医院以前是1500家左右(2019年数据),十四五可能会实现每县一三甲医院,则可能达到4000家以上,但是我们计算设备更新市场,只按照1500家三甲医院考虑即可,每个三甲医院的DR平均数量大概是15台以上(放射科:悬吊DR4-6台、胃肠1-2台、乳腺机1-2台;体检科:DR2-3台;C臂:5台以上、移动DR:4台以上)

这个数据中数据存在很大的不平衡,有一些医院的C臂配置很大(有医院的C臂一次性超过60台的招标出现过,基本上每个手术室一台是标配)并且近几年DR的细分领域配置数量有增大的趋势(C臂、移动、动态、三维)

按照三甲医院的DR的种类以及购买时间,预计三甲医院进入可以更新换代阶段的预计超过2万台(8年以上设备基本上就进入可以更换期,技术迭代快的领域,会加快淘汰速度)

2、我国二级医院大概是1万家左右(2019年数据)十四五的计划是要实现到每个乡镇中心卫生院发展为二级综合医院,未来的二级医院应该会有25000-30000家二级医院,每个二级医院的DR配置大概在4台以上(悬吊DR 1-2台、胃肠机1台、移动1-2台、乳腺机0-1台、C臂1-2台)

这个数据中,县人民医院的设备配置力量是最强的,而十四五计划绝大多数的县人民医院预计将发展成为三甲医院,如果加上以前的一些三乙级别的医院升级改造,预计有3500家以上的医院会发展为三甲医院,因此这是一个跟被更新和能力升级叠加在一起,很难区分的市场

预计二级医院(这里主要2019年以前的1万家二级医院)的设备更新中,可以参加的DR数量不低于2万台;

3、乡镇中心卫生院的DR设备更新(很多乡镇中心卫生院已经发展为二级医院,我们啊hi是按照2019年以前的统计)

大概有25000家乡镇中心卫生院的DR都是一个医院一台DR设备,绝大多数是2018年以前购买的(全国脱贫前基本上全部购买完成),并且绝大多数是属于当初最低端的一些机器,很多当初的低端厂家也早就已经在竞争中出局!这些机器的售后服务也绝大多数进入非厂家保修状态

预计乡镇中心卫生院层级的可以进行设备更新的机器不低于2万台!

综上所述,大概有6万台设备可以进行设备更新,,我们假设按照4-5年全部更新一个周期,则每年可以新增1.2-1.5万台的设备需求!

叠加每年的新增能力建设的设备配置需要每年的需求在10000台以上,我们预计每年DR需求预计会有2.2万-2.5万台的可能,国内DR市场出现倍增的可能性!

考虑到新质生产力的要求,考虑到医疗行业的整顿成效,我们预计厂家出厂价可能出现50%的增长,终端价格可能出现不涨反降得结果,每年年度市场规模预计100-200亿之间都有可能。

三、细分市场布局与DR行业的发展;

1、一些相对比较落后的机器会被更新换代:

曾经有上万台的CR、曾经有上万台的CCD DR,这些绝大多数已经超过10年以上的使用期限了

2、各个细分市场的格局发生了巨大的变化:

1)2015年以前主要是静态DR为主(占比90%以上),2023年主要以动态、三维DR为主(占比60%以上)

2)以前是以常规DR为主(悬吊DR、双立柱DR、UC臂DR占比80%以上),现在的细分市场占比更大(C行臂、床式DR、移动DR、乳腺DR占比55%以上)

3、行业参与者布局变化:

1)最高峰曾经有120多家参与这个市场,现在80%以上已经成为故事:

七喜DR、康普图DR、慧贤达DR、TCLDR、鱼跃医疗DR、汕超DR、西南厂DR、珠海和佳DR、德润特DR、中科美伦DR、上医厂DR、开普DR、卡姆医疗DR、美洛瓦DR、南宁一举DR。。。。。。。

2)三维等新的技术的出现,也带来新的参与者出现:

涛影医疗、一影医疗等,法国EOS在国内市场的发展在加速

3)行业份额逐渐向头部集中、

万东医疗、安健科技、联影医疗、普爱医疗、迈瑞医疗、蓝影医疗、深图医疗、东软医疗,其中前面四个是杀入了1000台俱乐部的成员

4)业绩增长谁家强?

这次发展关键看各家的产品的领先性:在新质生产力的引导下,静态DR这次份额会更加下降(部分省份的采购要求已经明确需要动态,例如湖南市场),新技术、高端品牌会有更多机会!

更值得关注的DR核心部件配套企业:奕瑞科技、康众医疗等具有核心部件研制能力的企业。

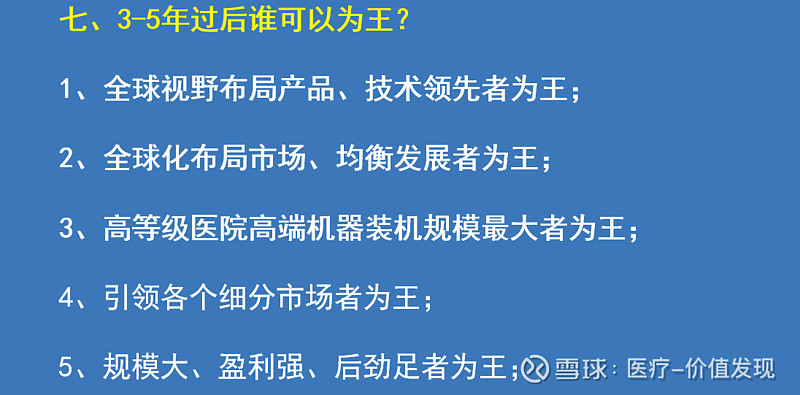

四、3-5年后谁会成为DR领域的王者?

$万东医疗(SH600055)$ $奕瑞科技(SH688301)$ $联影医疗(SH688271)$ 、迈瑞医疗、康众医疗、鱼跃医疗、TCL、东软医疗、美的集团#牛市旗手再出发!锦龙股份5天4板# #家电股高开高走,掀涨停潮!# #什么信号?高股息资产持续走低# @今日话题 @今日访谈