来源:雪球App,作者: 这只猫叫安琪,(https://xueqiu.com/7608175162/299027126)

首先说明一下,这家公司是我的财务评分筛选出来的,二季报评分比较高,所以我就研究一下,练练手。

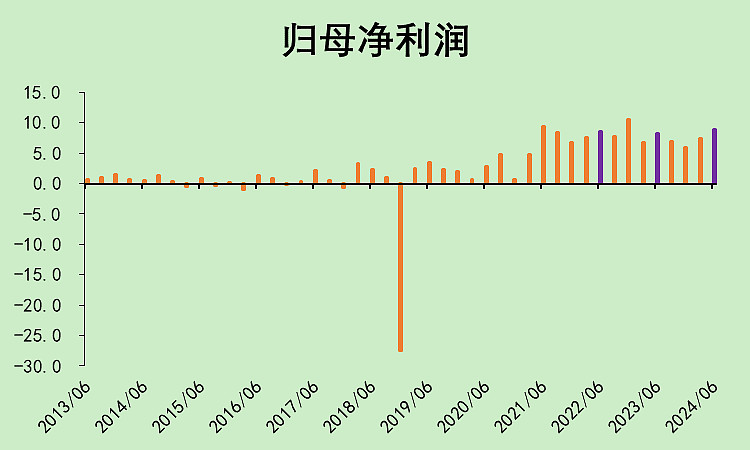

西部矿业01:业绩不及预期

铜价涨了那么多,铜精矿产量增长42%,但是利润只增加了6.87%。(8.27亿—>8.84亿)

但实际产量超过计划,说明经营效率还不错。

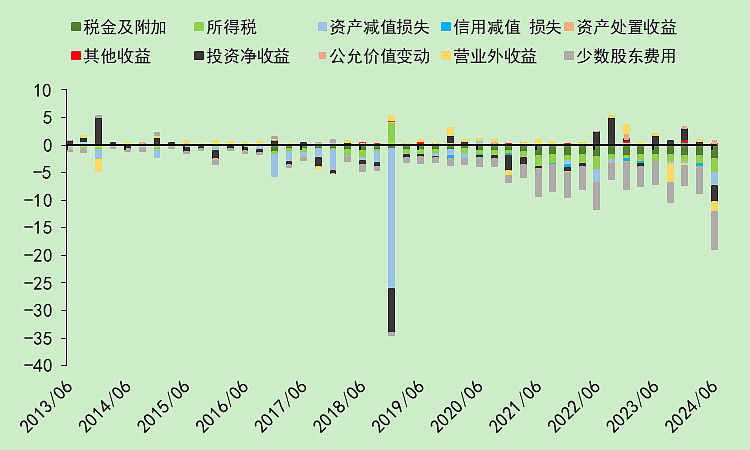

西部矿业02:非经常性损失

这公司乱七八糟的其它亏损太多了。

今年二季度营业外亏损1.67亿,投资净亏损3亿,资产减值2.39亿,这三个加起来,导致二季度税前利润少了7.06亿。所得税就算25%,那么就是5.3亿。

考虑到去年二季度没有此类亏损,如果今年二季度加上5.3亿,就是14.14亿,同比去年Q2的8.27亿,增长71%,这么看的话还行。

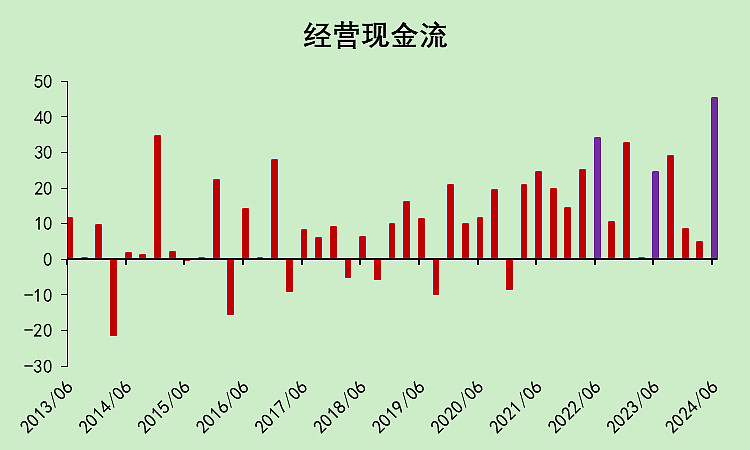

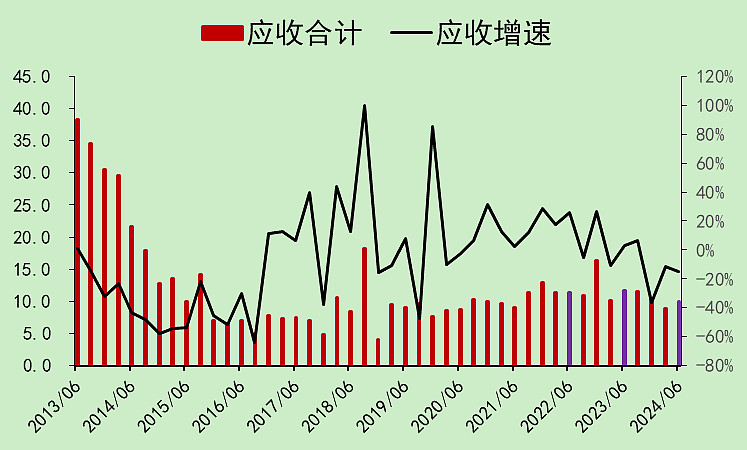

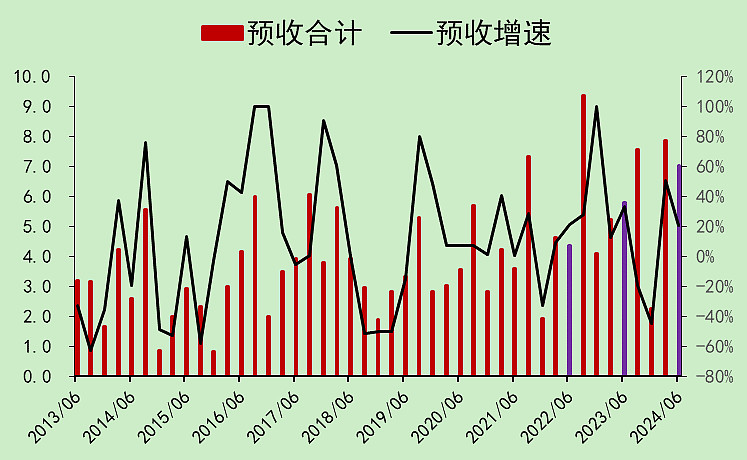

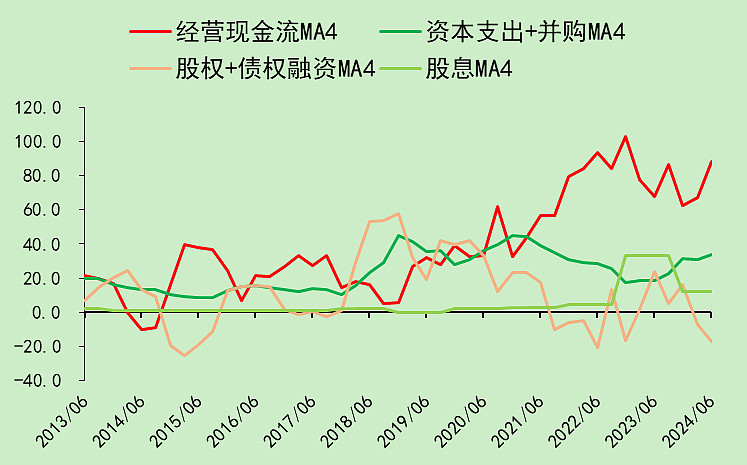

西部矿业03:经营现金流非常好

把它筛选出来的主要原因是,现金流非常好,应收很好,预收还可以。

二季度经营现金流为45.4亿元,去年Q2为24.41亿元。(还有少量金融类的现金流影响,考虑进去的话,今年应该比去年再多2亿)

应收款下降。

预收款同比增长,只不过增速下降。

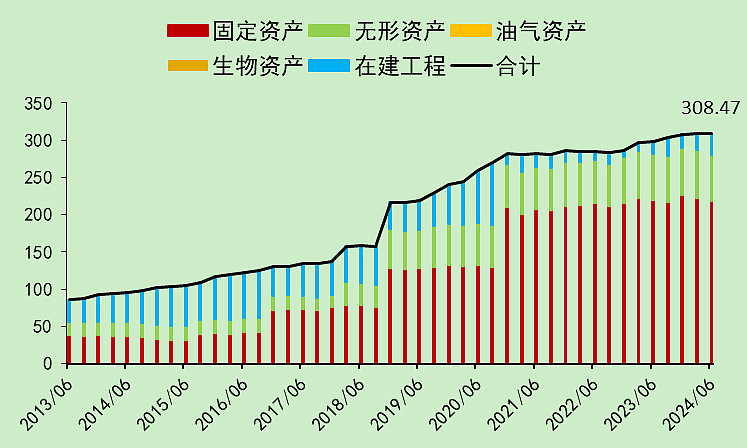

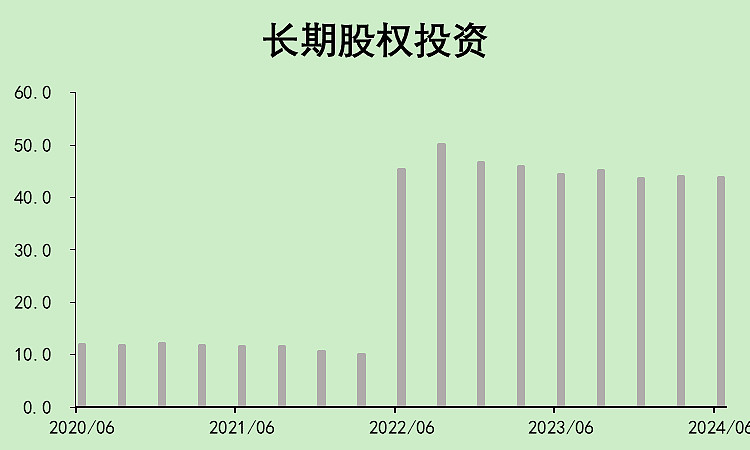

西部矿业04:乱花钱的坏习惯

首先,它的主业没啥毛病,这几年没有扩张。

但是,它的投资就比较杂了。

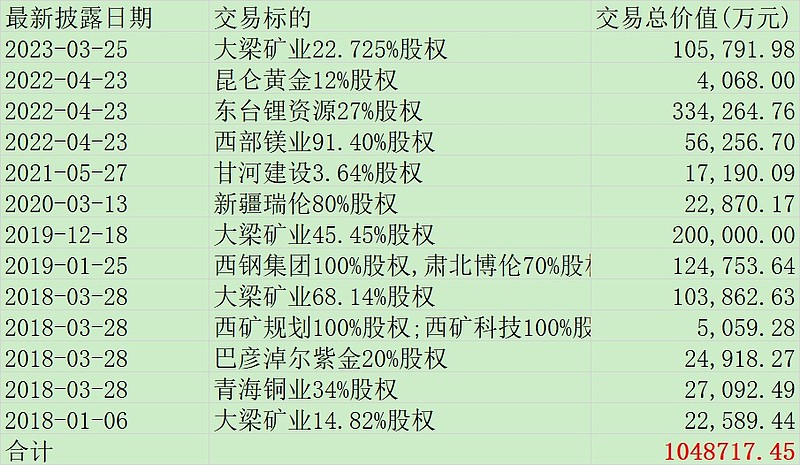

从2018年至今并购花了105亿。

不少形成了长期股权投资,然后减值( )

)

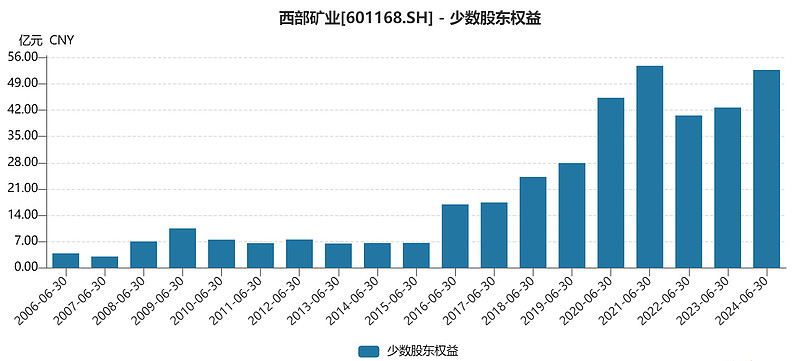

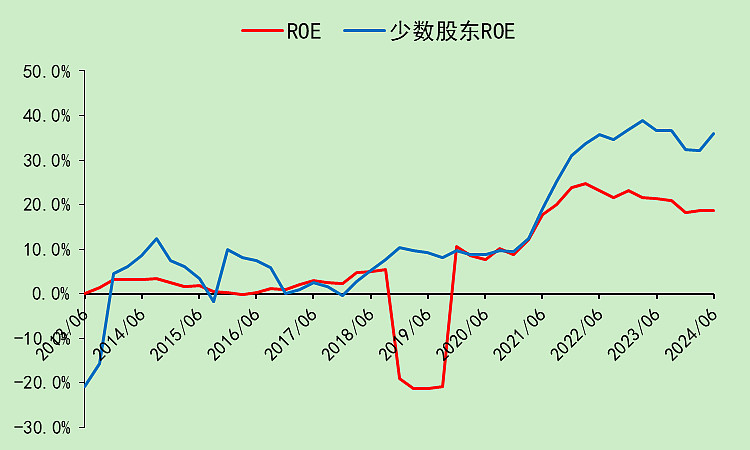

西部矿业05:少数股东收益很高

在这张图里,我们还发现,这公司的少数股东拿走了大量的利润。

少数股东最近这些年大幅增加。

少数股东的收益,远比归属于母公司股东的收益率高。()

西部矿业06:其它重点

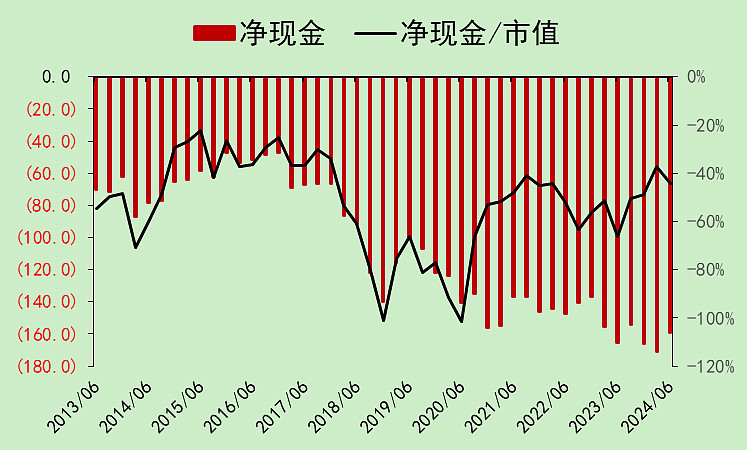

经营现金流远高于资本支出,但是这钱基本上用来收购其它资产了。

净现金没得多起来。

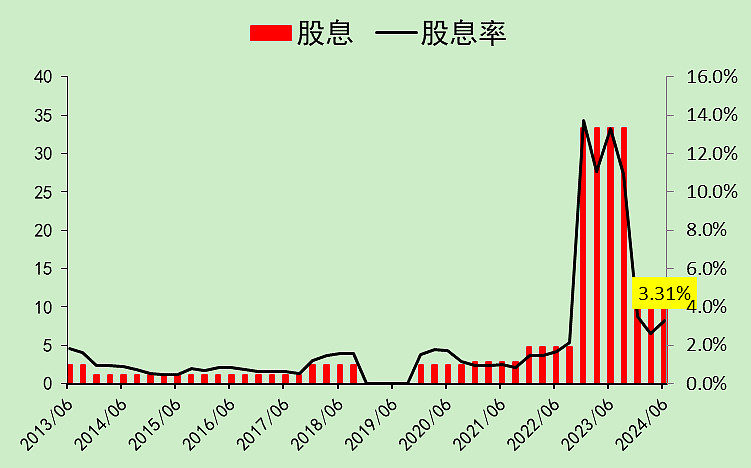

去年分红真的高,今年咋就不行了?

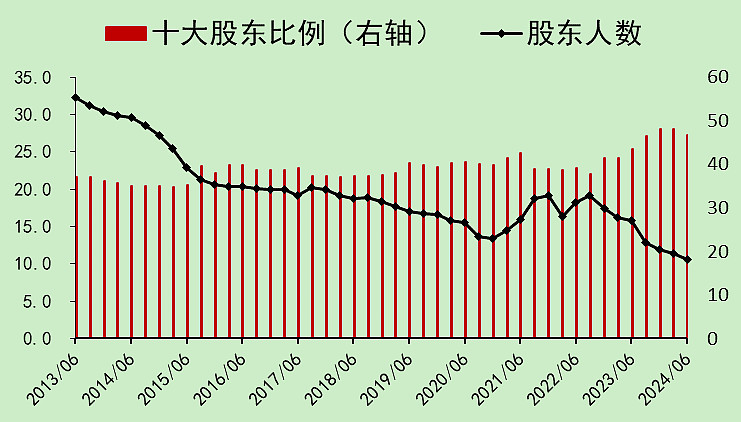

股东人数持续不断减少,筹码结构非常好,这点是真的厉害。

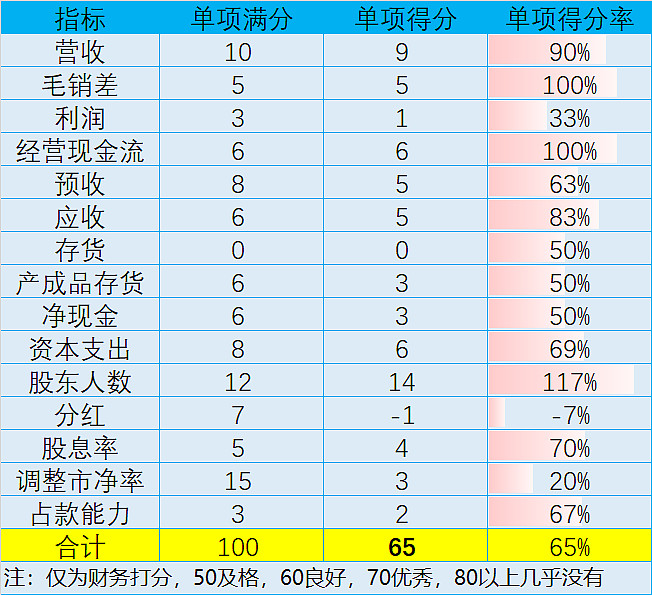

西部矿业07:总结

主要得分项是筹码结构,其次是经营现金流(包括应收和预收),还有营收。

扣分项是股息减少,有息负债太高。

还有个非常大的问题是,公司治理不好。(已经在有息负债、利润、分红扣分了)

总的来说,属于景气周期的股票,评分不低。

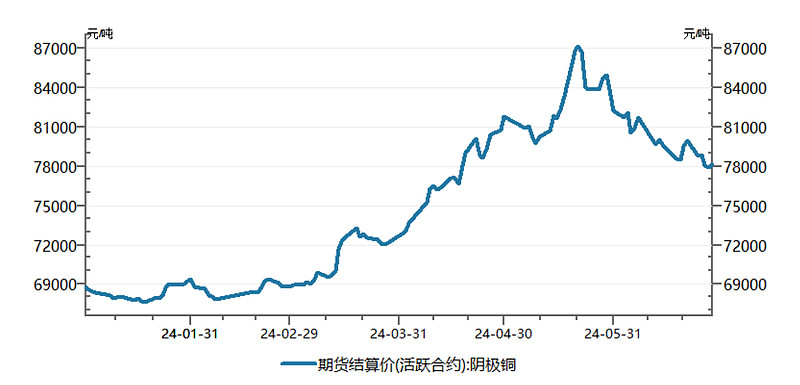

但是,这股票和铜价关系很大,最近铜价跌了不少,所以我也不知道接下来该怎么走。

就跟前段时间我写的洛钼一季报一样,虽然评分很高,但是铜价跌了,股票也会跌的。

我就是单纯来研究一下,提升研究水平用的,顺便分享给有需要的球友。