贵州轮胎(000589)作为国内轮胎龙头企业,拥有高分红率、低估值等优势,同时受益于新能源汽车的快速发展,未来业绩有望持续增长。公司净资产超过5元,分红派息率达4.5%,市盈率仅为8倍,明显低于行业平均水平。近期橡胶价格大幅下跌,轮胎成本降低,下半年业绩有望好于上半年。预计今年中报同比增长35%~40%,净利润约为0.30元。

🤩 **低估值高分红:** 贵州轮胎净资产超过5元,分红派息率高达4.5%,市盈率仅为8倍,明显低于行业平均水平,当前股价严重低估。

📈 **新能源车爆发利好:** 新能源汽车的快速发展将带动轮胎需求的增长,为贵州轮胎带来新的增长动力。

💰 **成本下降业绩提升:** 近期橡胶价格大幅下跌,轮胎成本降低,预计下半年业绩将好于上半年。

🚀 **未来增长潜力巨大:** 预计今年中报同比增长35%~40%,净利润约为0.30元,未来年净利润增长率有望达到20%~25%。

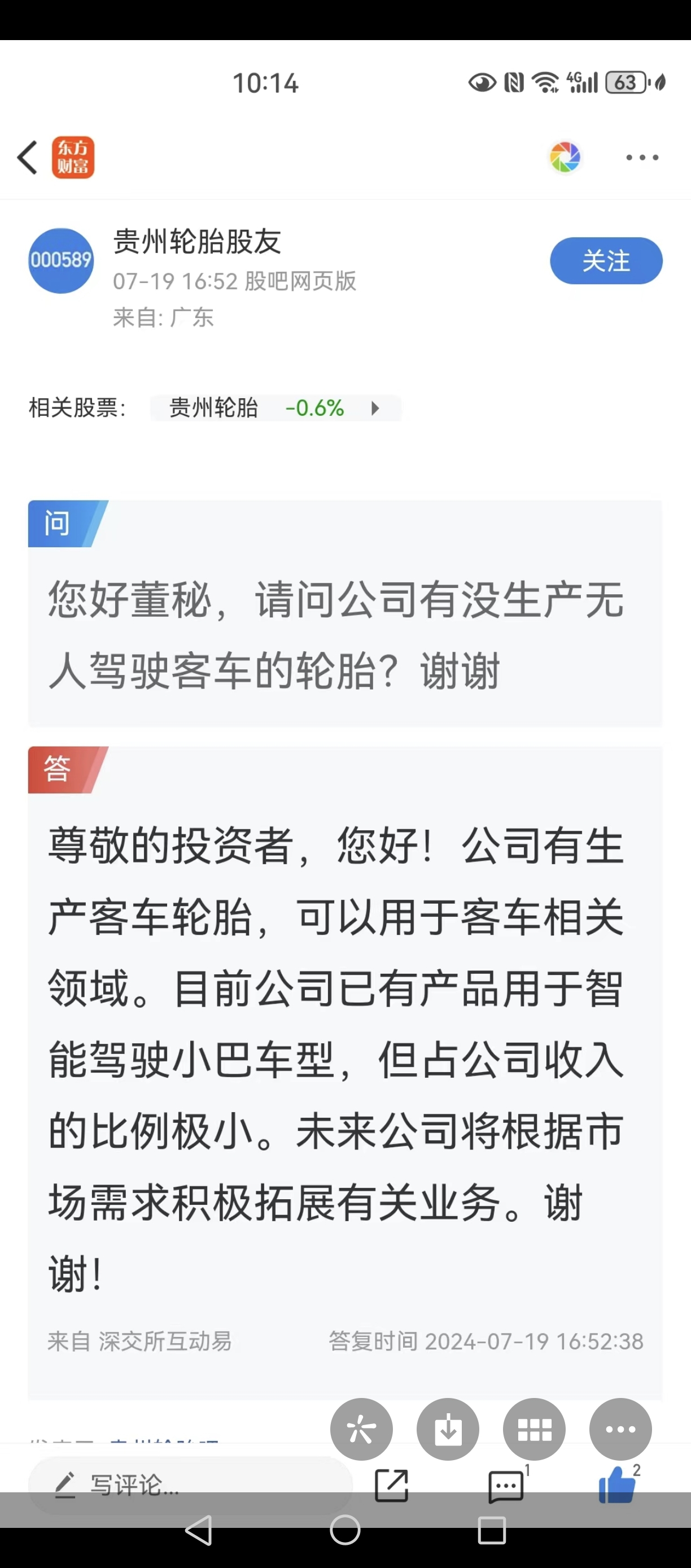

金龙客车600686客车整车无人驾驶。 客车无人驾驶轮胎~贵州轮胎000589。 守得云开见月明,静待花开终有时。 橡胶主俩个月跌了15%,轮胎成本大幅降低,下半年业绩将好于上半年。贵州轮胎净资产5元多、分红派息率4.5%,市盈率8倍多,未来年净利润增长率20%~25%,股价5元不到,严重低估30%以上.。 新能源车越来越多,轮胎景气度进入上升爆发期。轮胎板块平均11倍市盈率,贵州轮胎000589仅8倍市盈率。预估今年中报同比增长35%~40%左右。业绩0.30元左右。 高股息分红率达到4.5%