移为通信发布了2023年上半年财报,营收4.78亿元,净利润9869万元,符合此前预告区间。毛利率环比增长3.12%,主要原因是自研模块替代外采和高毛利业务占比提升。车载业务是拉动营收增长的主要原因,公司车载信息智能终端(不含两轮车)收入2.8亿元,同比增长24.69%。此外,公司在车路云和无人驾驶领域也进行了重点介绍,并表示自己是重要的一部分,未来发展潜力值得期待。

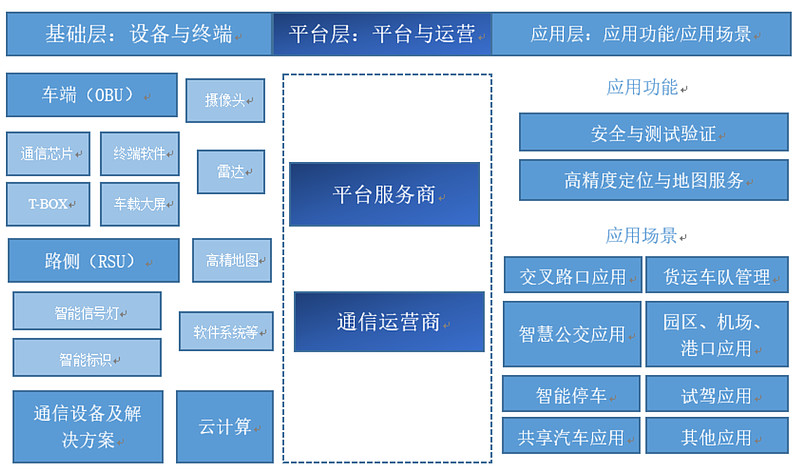

🚗 **车载业务成增长引擎**:移为通信车载信息智能终端(不含两轮车)收入2.8亿元,同比增长24.69%,成为拉动营收增长的主要动力。公司通过车载定位通讯产品采集信息进行分析,最终远程对车队实行精细化管理,是“车路云一体化”的重要组成部分,下游应用包括物流车队、租车公司、工程车队等。

📈 **毛利率提升**:移为通信二季度毛利率达到43.99%,环比增长3.12%。这主要得益于自研模块替代外采以及高毛利业务占比提升。

🌍 **境外市场增长强劲**:移为通信境外营收增长15.37%,其中北美洲营收同比增长15.09%、非洲营收同比增长15.09%。

🤖 **AI业务初露锋芒**:移为通信AI智能产品实现营业收入近900万元,虽然占比不高,但体现了公司在人工智能领域的探索和发展。

💰 **未来展望**:移为通信今年预期营收2.2亿元左右,对应当前市盈率23倍。公司在财报中重点介绍了车路云和无人驾驶,并表示自己是重要的一部分,说明对未来发展充满信心。

👀 **值得关注**:移为通信作为无线物联网设备供应商,在车载信息智能终端、车路云和无人驾驶等领域具有优势,未来发展潜力值得期待。

来源:雪球App,作者: 舒九,(https://xueqiu.com/9083122550/299001517)

移为通信上半年营收4.78e,净利润9869万,符合预告区间。

之前公司出过一次预告,这次重点看利润的构成部分。

二季度毛利率43.99%,环比增长3.12%,主要原因是自研模块替代外采、高毛利业务占比提升。

从销售区域看,国内下降最多,北美和非洲增长较快,境外整体营收增长15.37%。

其中北美洲营收同比增长15.09%、非洲营收同比增长15.09%、大洋洲营收同比增长11.51%、亚洲(不含境内)营收同比增长229.74%、南美洲营收同比-34.12%、国内营收同比-33.20%。

在关税风险上,公司以往的关税由客户承担。

从产品类型来看,车载业务是拉动营收增长的主要原因。

公司车载信息智能终端(不含两轮车)收入2.8e,同比增长24.69%;资产管理信息智能终端营收同比增长6.5%、动物溯源产品营收同比增长12.26%、工业路由器产品营收同比增长578.08%。

在Ai业务上,AI智能产品实现营业收入近900万元,还行吧。

公司是无线物联网设备的供应商,公司的车载信息智能终端通过车载定位通讯产品采集信息进行分析,最终远程对车队实行精细化管理,是“车路云一体化”的重要组成部分,下游应用包括物流车队、租车公司、工程车队等。

公司在中报里用了非常多的篇章去介绍车路云和无人驾驶,并且表示自己是重要的一部分,说明还是希望能涨的。

今年预期2.2e左右,对应当前23倍。