来源:雪球App,作者: 闷得而蜜,(https://xueqiu.com/5672579962/299015834)

数通光通信1.0时代

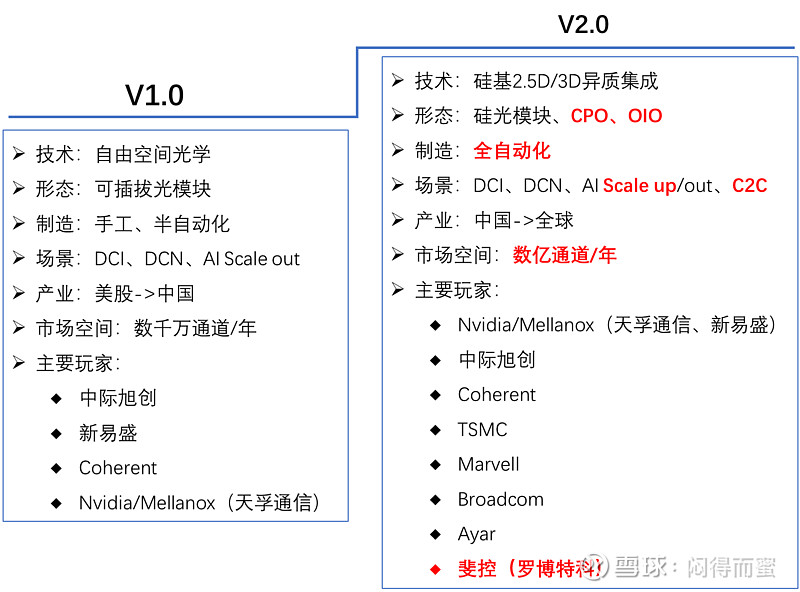

数通光通信主要给DC内部服务器建提供互联,以及POD之间的互联。在Cloud DC时代,CPU与光模块之间的收敛比较高,所以,整个光模块市场空间并不大,出货量在百万支级别(千万Channel)。低成本的自由空间光学体系,采用手工或者半自动的生产方式,基本上满足了需求,所以,技术变革的驱动力并不强。

数通光通信2.0加速到来

随着ChatGPT大爆发,对设备间的互联需求呈指数级增长。Scaling-law和Moore-Law的剪刀差越来越大,互联的需求加速度会越来越大。具体原理在我的专文《AI算力基建:光通信从快周期到高成长的蜕变》网页链接,已经详细描述。

过去的技术平台,已经严重制约光通信的发展,甚至成为阻碍因素。最典型,就是今年Nvidia将GB200 NVL体系用高速铜缆来互联,光通信拱手相让18x增速的巨大蓝海。

时代呼唤新技术,光通信v2.0如期而至,典型技术特征是:

1、利用半导体成熟工业体系,采用硅基2.5D/3D异质集成技术,将光通信的体积从厘米级做到毫米级,从而实现超高的带宽密度、超低功耗、超高性价比。

2、技术升级后,应用场景大大扩张:AI Scale-Up市场!18x增量;Chip to Chip 互联,30x增量)。

3、市场总空间,将指数级爆发,从千万级channel - > 20亿+Channel,空间扩大20~100倍。

只有实现了光通信2.0,Scaling-law才具备持续发展的前提。使命光荣,责任重大。

投资策略2.0

1.0时代的光模块,中国企业取得了巨大的成功,中际旭创站上了世界之巅,易中天三家几乎垄断了整个AI光通信模块市场。但是呢:

1、资本市场偏向于认为光模块企业属于两头在外的代工型制造业,对外依存度高。

2、具有明显的周期性特征。当然,AI的快速发展很有可能会将周期拉长,从过去的3年一轮减缓为N年一轮。

这两个因素的存在,会导致明显的市值恐惧症。当市值达到一个临界点后,如果大盘流动性和风险偏好都不友好,则往上攀登的阻力会越来越大。北美算力类股票都类似,未来的弹性机会都取决于宏观环境,板块基本面已经不是主要矛盾。

所以,在产业从1.0向2.0升级之际,我们的投资策略跟着升级,既充分又必要。

核心标的:罗博特科 + 中际旭创

1、光通信v2.0产业链提供核心自动化生产线的设备制造商

目前来看,罗博特科即将收购的斐控(Ficontec),是全世界范围内极少数能够提供2.5D/3D异质集成工艺的核心装备企业(耦合、封测),几乎是海外龙头企业的御用供应商。在v2.0产业升级的0->1、1->10阶段,罗博特科的占位非常理想。

罗博特科的投资逻辑,见专文《设备类股票投资的黄金法则——投早、投精、投小》网页链接。

2、掌握硅光芯片、硅基2.5D/3D异质集成技术的企业

目前走在前列的,海外主要是 Nvidia/Coherent/Broadcom/Marvell/Ayar。

而国内,台湾的TSMC借助强大的CMOS能力,将成为重量级玩家。大陆方面,已经走到规模商业化的厂家,主要是中际旭创、华为。中际旭创的400G硅光已经大规模发货,800G正在导入期,1.6T明年上市。

详细阐述见《硅光模块的头部企业的CPO技术,具备先发优势》网页链接。

更简单的办法,看罗博特科子公司斐控的客户清单,基本上就知道领先企业有哪些。