来源:雪球App,作者: 股道漫话,(https://xueqiu.com/4676638870/298948504)

今天,东阿阿胶已达仓位上限—25%。

近来,利用暇余时间,完成了品牌中药赛道几只个股的梳理与思考,这三只股将占我总仓位的65%以上。该文章,昨已发公众号:股道漫话。后续,更新的就少一些了。

公司前身为 1952 年建立的山东东阿阿胶厂,2005 年加入华润(集团)有限公司,成为华润集团旗下的一家具有72年历史的中华老字号企业。

东阿阿胶主要从事阿胶和阿胶系列及其他中成药等产品的研发、生产和销售,是阿胶行业标准制定的引领者,是滋补健康引领者和中药企业高质量发展的典范。

2023年我国65岁及以上人口有2.17 亿人,占比总人口15.4%,相比2000年提升8.4pct。据育蜗人口预测,随着第二、三轮婴儿潮人口逐渐进入老龄阶段,叠加低生育率影响,老龄化趋势将加速,预计到2032年左右进入老年人口占比超过20%的超级老龄化社会。

东阿阿胶会不会受益于老龄化社会?

公司产品系列

东阿阿胶深耕阿胶行业70余载,拥有“东阿”、“吉祥云”和“桃花姬”3 枚中国驰名商标,公司的阿胶及系列产品包括阿胶(块、粉)、复方阿胶浆以及“桃花姬”阿胶糕;此外,公司还开发了龟鹿二仙口服液、海龙胶口服液、“燕真卿”即食燕窝等其他中成药或滋补品。

阿胶

《神农本草经》记载阿胶为“滋补上品、补血圣药,久服轻身益气”,与人参、鹿茸并称“中药三宝”,营收占比约50%。

阿胶具有补血滋阴、润燥、止血的功效,可用于血虚萎黄,眩晕心悸,肌痿无力、心烦不眠、虚风内动、肺燥咳嗽、劳嗽咳血、吐血尿血、便血崩漏、妊娠胎漏等。目前,阿胶已成为 OTC 第一大单品(未入医保),滋补养生第一品牌。

阿胶粉,历时十五年,三次迭代升级,2020年重磅上市,相较于传统阿胶块来说,阿胶粉具有即冲即饮,方便时尚,拓展多元化服用场景的优势。

2023年,东阿阿胶两次跨界联名奈雪的茶,推出“奈雪东阿阿胶奶茶”,滋补老字号与新茶饮品牌的破壁联动,更快的进入年轻人视野,作为阿胶即食化的代表性单品,阿胶粉进一步补充了传统阿胶块的目标消费人群和消费场景,粉状的阿胶形态,可以搭配牛奶、奶茶等饮用,年轻人还自发开辟多元化吃法,为随时随地“+阿胶”提供了多种打开方式。

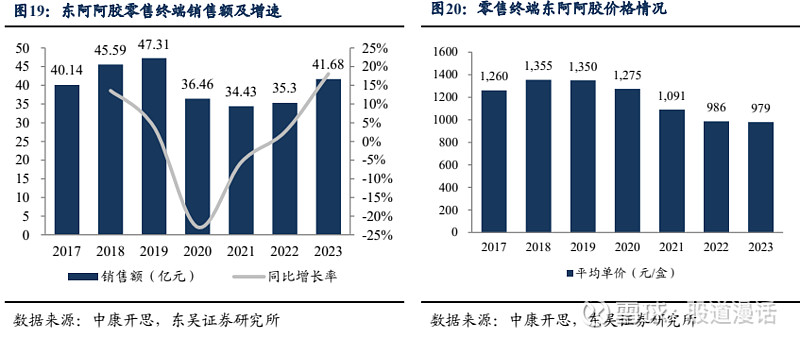

公告显示,2010年以来,东阿阿胶累计提价十余次,持续提高出厂价格刺激了渠道进货,而终端销售并未大幅提升。2019年,公司受到去库存压力影响,渠道商也进入去库存周期,价格乱象滋生。2020年起,公司通过终端动销,消费者深度运营等策略消化超量渠道库存。

根据中康开思数据,2023年,零售终端阿胶块价格企稳。

复方阿胶浆

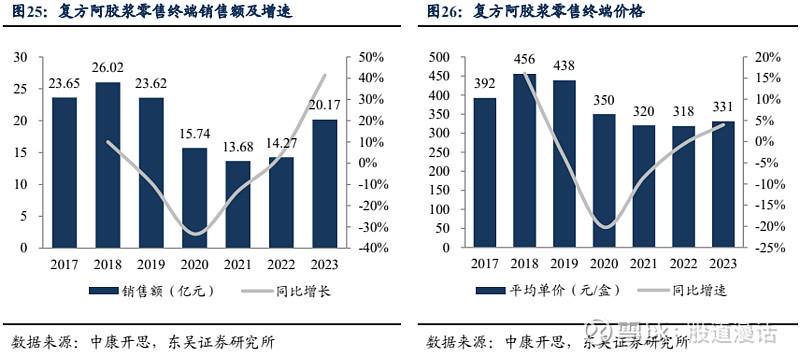

复方阿胶浆源于明代气血双补第一方《景岳全书》“两仪膏”,传承400年,是中药独家品种,具有养心血、补心气、安心神、助睡眠等功能,主要用于气血两虚头晕目眩,心悸失眠,食欲不振及贫血,是零售渠道“气血双补”领域的黄金大单品,营收占比约30%。

复方阿胶浆属于双跨品种(处方+OTC),属于国家乙类医保用药,主要销售渠道在

OTC

端。

(注:48支20ml装,京东上价格为333元。)

关于药品比价:以复方阿胶浆为例,根据医药魔方统计的中标数据,复方阿胶浆在大部分省市的单位中标价格为6.22元/支(20ml)。中康的院外销售数据,2024年一季度平均售价为329.85元/盒(48支),即折算单位价格为6.87元/支,差价约为10.5%,属于合理区间。京东、阿里渠道的线上售价为333元/盒(48支),线上线下无明显差价。公司作为老牌OTC药企,终端控价维护较好,药店比价预计影响较小。

医院端来看,目前医疗端占比较低(约10%以内),后续公司将进一步夯实循证医学证据,加快多规格产品在不同省份的挂网速度,院端销售占比有望进一步提升。医保支付方面,自2017版医保目录起,增加仅重度贫血患者可报销复方阿胶浆的限制,2023年国家医保目录中取消了2022 版复方阿胶浆“限有重度贫血检验证据”的限定支付范围,扩大了医保支付的应用场景,2024年开始执行。

桃花姬阿胶糕

其组方源自 700 多年前元曲《秋夜梧桐雨之锦上花》,优选道地原料,采用专利锁鲜技术,产品包装中国风设计,展现东方美学独特魅力,更适合女性和礼品需求人群,通过食补,自内而外焕发美丽真颜。大健康消费趋势下,年轻人愈发愿意为健康买单,尤其是即食类养生零食,营收占比10%左右。

桃花姬作为本身具有一定品牌基础的产品,在年轻化的品牌营销下更加“出圈”,线上和线下销售渠道相结合,传统媒体和新媒体营销相结合,明星代言等均让桃花姬品牌更加深入年轻人语境和消费场景。

桃花姬”作为健康消费品领域的核心品牌,用快消品思路去打造,从区域性品牌向全国性健康养颜零食品牌拓延。

2023年阿胶及系列产品营收占约93%。

其他药品及保健品

公司在健康消费品领域积极外延拓展,推出“燕真卿”燕窝,打造“滋补大健康领导品牌”。现有干燕窝、即食燕窝、鲜炖燕窝三大系列产品,将持续产品迭代与创新,打造特色阿胶燕窝产品。

此外,公司战略布局男性滋补健康新赛道,丰富公司产品矩阵,打造“皇家围场 1619”品牌,满足更多消费者的滋补保健需求,旗下现有重点品种包含健脑补肾口服液、龟鹿二仙口服液、海龙胶口服液等独家批文产品。

2023年,这部分营收占比约4%。

毛驴养殖及其他收入占比3%。

除此,公司尚有其他战略储备产品40余种。

简况

东阿阿胶旗下子公司三十家,围绕阿胶主业展开布局,范围涵盖阿胶系列产品及保健食品的研发、生产和销售;上游毛驴牧业牲畜饲养、屠宰及种畜禽生产与经营;下游药品批发、保健品销售等业务。

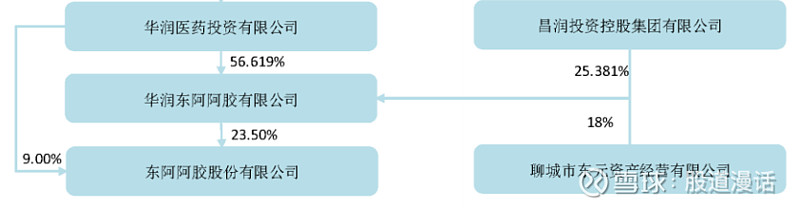

2023年底,华润东阿阿胶有限公司为公司第一大股东,持股比例23.5%,公司实控人为国务院国资委。

公司旗下子全资子公司30余家,围绕阿胶主业展开布局,范围涵盖阿胶系列产品及保健食品的研发、生产和销售;上游毛驴牧业牲畜饲养、屠宰及种畜禽生产与经营;下游药品批发、保健品销售等业务。

除全资子公司外,还公司还有重要的非全资子公司—东阿县东阿阿胶旅游养生有限公司(持股比例14.49%);重要的合营企业—华润昂德生物药业有限公司(持股比例20%),以及其他一些七七八八的联营企业。

公司对联营企业的投资比重不大,投资收益在核心利润中占比很小。

公司2015-2017 年业绩持续增长,2018年保持平稳。2019年,由于原材料驴皮价格上涨囤货,以及提价策略失效导致阿胶系列产品销量下滑严重、渠道库存积压,公司营业收入大幅下降,出现上市24年来首次亏损。

2020年起,公司逐步消化库存压力,回归良性周转状态,在第二季度基本实现盈亏平衡。2023年公司实现营收47.15亿元,同比增长16.7%;归母净利润11.51亿元,同比增长47.6%,业绩表现亮眼。

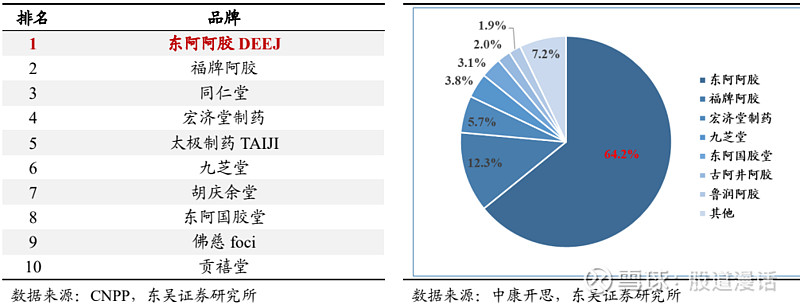

东阿阿胶和福牌阿胶分别作为阿胶产品高端市场和中低端市场的代表企业,占据了我国大部分阿胶市场份额。

2022年,CNPP品牌数据研究院基于市场占有率、品牌口碑、网络投票等方面,通过大数据统计评选出了阿胶十大品牌榜单,在阿胶、阿胶糕、阿胶粉三个品类中,东阿阿胶均名列第一。

东阿阿胶的收入

分行业看,医药工业占据收入的绝对大头;分产品看,阿胶及系列产品占据绝对大头,主要包括阿胶、复方阿胶浆、桃花姬阿胶糕、阿胶粉;其他药品及保健品包括健脑补肾口服液、龟鹿二仙口服液、海龙胶口服液等;再有就是毛驴养殖及销售等收入。

其中,公司逐步退出低价值环节,由重资产转向轻资产,毛驴养殖及销售业务毛利率低(约20%),同时占比逐渐降低。

即,医药工业是东阿阿胶的扛把子。

阿胶及系列产品是公司收入的主要来源,该板块 2019 年后占总营收比重逐年升高,2023年达到 92.55%;医药工业营收占比96.5%;从毛利角度看,阿胶及系列产品毛利率高于其他药品及保健品、毛驴养殖及销售等板块,因此也贡献绝大部分毛利,2018 年以来每年占总毛利比重均在93%以上,2023年高达 96%。(2023年阿胶及系列产品毛利率72.37%,其他药品及保健品的毛利率大约在70%多一点)

阿胶产业链上游为毛驴养殖行业,下游为药品批发零售行业。驴皮是制作阿胶的主要原材料,约占阿胶加工成本的80%,毛驴的存栏量直接关系到阿胶生产成本。在我国,一部分驴皮由国内毛驴养殖行业提供,另一部分则依靠进口。上游驴皮资源紧张、采购成本增加,同时下游需求旺盛,导致我国阿胶价格不断上涨。

截至2021年底,驴期末存栏量为196.69万头,与2011年相比下降了60%,受中国本土养殖驴数量的下滑以及阿胶行业需求扩大的影响,中国成为全球驴皮的主要进口国。

2018年,由于非洲进口驴皮来货量不断加大,且进口税比例降低,国内驴皮价格大幅下跌;2020年,新冠疫情在全球爆发,国际活驴和驴皮运输困难,同时国内多地活驴流通不畅,产销环节严重脱节,养殖企业卖驴困难造成饲养成本上涨。2021年起,阿胶销售持续转好,驴皮需求恢复,价格逐步企稳。

关于非盟驴皮贸易禁令,公司在调研会中表示,影响不大。

为分散奉献,公司的驴皮采购是多元化的,公司在内蒙、辽宁、山东、河北搞了一些养殖基地(公司+农户模式),在埃及、秘鲁、墨西哥形成定点采购。

渠道与人群

渠道方面,现在占比最大的还是OTC渠道,但未来布局全渠道。OTC渠道,也就是大部分的线下药店。医疗渠道,主要是复方阿胶浆,占比10%;积极布局线上渠道,2024年一季度营收占比20%。

从年龄上看,东阿阿胶客户涵盖大部分年龄段。

阿胶块在35岁至60岁,传承冬季滋补的习俗,也是孝敬父母、日常养生的首要选择;复方阿胶浆面对的是更广谱的人群;购买阿胶粉的用户偏年轻在18至45岁,阿胶粉加酸奶、冰激凌,好吃好看。

双轮驱动

东阿阿胶的在产品上围绕“阿胶+”与“+阿胶”拓展,以阿胶为基础,开发新品类,就好像茅台酒一样,用基酒,调制不同类型的白酒。

和两堂一样,东阿阿胶也在积极构建产品矩阵。

积极拓展复方阿胶浆新适应症,验证复方阿胶浆在改善癌因性疲乏、治疗卵巢综合症及孕期贫血、帮助新冠康复等方面的作用。

战略布局男士滋补健康新赛道,以“双轮驱动”为核心增长逻辑,围绕男性健康领域治疗、滋补、保健品、食品等多个赛道,围绕肝肾滋补男科领域,开展健脑补肾丸、龟鹿二仙口服液等疗效独特大品种的二次开发通过临床精准定位,构建“皇家围场1619”男士滋补产品矩阵,拓展男士滋补养生新人群,积极开展适应症拓展研究。

与两堂不同的是,东阿阿胶与老龄化社会相关性并不强,前者是以健康美丽为底座,后者是老年病为基础;前者产品涉及各个年龄段的群体,主要产品是养生保健功能(阿胶块),复方阿胶浆、阿胶粉以及阿胶糕则是在阿胶的基础上进行的新品类的拓展,除了复方阿胶浆属双跨品种,阿胶系列其他产品更为注重保健功能,属于消费品属性,“药品+保健品”的双赛道,更侧重养生健康保健;后者的逻辑则是药品,纯纯的老龄化社会的赛道。

虽然,与药品的刚性属性不同,随着现在这批40-50岁的中年女性,在不断被唤醒沉睡的美丽与健康的需求时,总有一款阿胶系列产品适合她们,在品牌唤醒与唤新,药品与保健品双轮驱动下,增长空间还是值得期待。

集采方面,东阿阿胶基本不受集采影响(复方阿胶浆有可能集采),它的消费品属性更贴近人们对健康与美丽的向往与追求,这样它的空间跟人们对美丽健康的向往倾向以及消费能力相关,这叫有效需求。它的提价逻辑,尤其是阿胶块的提价相比速效救心丸更通畅一些,与天然安宫相似。

买入

关于估值,东阿阿胶历史上业绩大开大合,参照历史PE位置不合适。如果未来三年20%的业绩增长率,当下25倍的市盈率高吗?

以拉长时限思维看短期股价,如上,即便股价不涨,2026年,东阿阿胶的PE为14.5,这个估值是东阿阿胶正常经营时期的历史低位,我们参照目前3%-4%的股息率,已经高于银行存款利率。

就是说,即使最悲观的情形出现,当下25的市盈率持有东阿阿胶,也比存银行收益高;中性角度,25市盈率下,20%的业绩增速,三年收益可达70%,即股价可触达85元。乐观角度,那就无法估计,情绪的价值有时候犹如脱缰野马。

当下,东阿阿胶的短时间暴跌,可能既有对高增长可持续的担忧,也有市场风格偏移的原因吧。

不过,拉长时间,30%的调整并不算什么。

其实,股票这类风险资产,短期看,看业绩;长期看,那就是看国家国运。如果看好国运,那么东阿阿胶的长线逻辑不会动摇,这样股价短期的波动,则可以泰然处之。