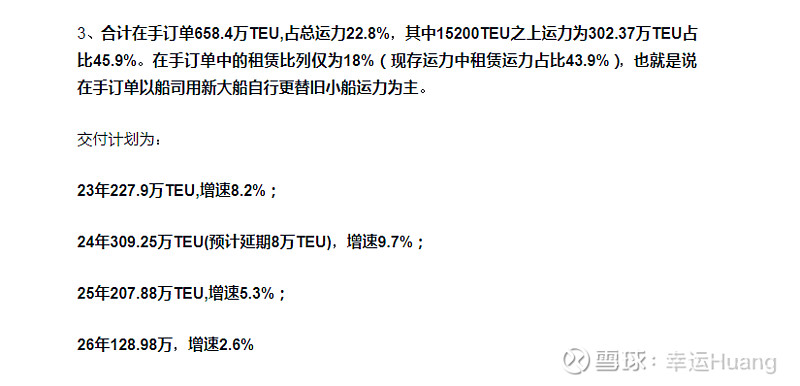

来源:雪球App,作者: 幸运Huang,(https://xueqiu.com/3638220949/298975727)

一、运价跟踪

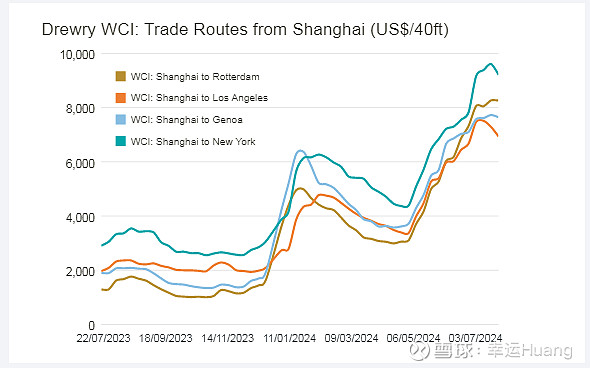

德鲁里的世界集装箱指数本周下跌2%,至每40英尺集装箱5806美元,此前自第18周以来持续上涨,与去年同期相比上涨了268%。比2021年9月的疫情峰值10,377美元低44%,但比2019年(疫情之前)的平均水平1,420美元高出309%。德鲁里认为,即期运价已经见顶(真的不等等八九月份再确认了?),但持续的航运中断将在一段时间内为即期运价设定下限。

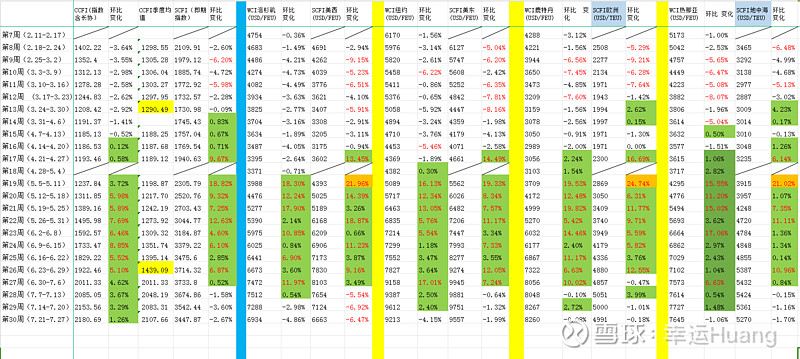

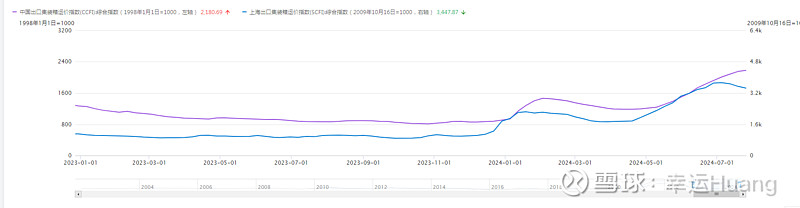

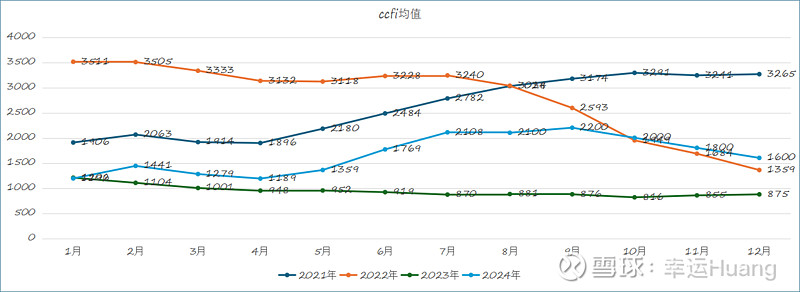

本期CCFI继续上涨1.26%至2180.69,SCFI下跌2.67%至3447.87. 下周CCFI估计应该是走平左右然后开始一段时间的下跌了。

欧地航线:月底欧地航线供需基本面未有转好迹象,运价维持高位下行趋势。

北美航线:航线整体运输需求相较于运力投入增长较小,舱位供应大于需求,市场运价继续回调。

近月基本稳定走圆弧顶,远月情绪释放结束有所修复走圆弧底

2303-2305月CCFI均值是969.9,23Q2 CCFI均值是938

2312-2402月CCFI均值为1122.02,24Q1 CCFI均值是1290.49

2403-05CCFI均值是1257.62,同比上涨29.7%,环比上涨12%

24Q2 CCFI均值是1439.09,同比涨幅在53.4%,环比涨幅11.5%,6月CCFI均值在1769点

24H1 CCFI均值为1364.8,23H1 CCFI均值为1009.44,同比上涨35.2%(不考虑成本变化的话主营利润涨幅要远高于运价涨幅),注意跟CCFI直接相关的是营收,利润还需要考虑成本变化,投资收益,财务收益的变化,还有营收确认规则导致CCFI错位以及去年Q2利润释放的问题。(大头是去年Q2有23亿汇兑收益和差不多30亿利润释放)

2406至今CCFI均值1938.54,2306-08月CCFI均值仅为892.09

24Q3至今CCFI均值2107.66(7月均值),23Q3 CCFI均值为875.8

(24年8月之后的是瞎拍的,按月调整,由于营收确认的滞后性和CCFI相比SCFI的滞后性,如果红海年内持续,Q3业绩大概率最好,但是Q4的业绩也不会差到哪去肯定强于Q2,下半年的同比数据会非常的漂亮)

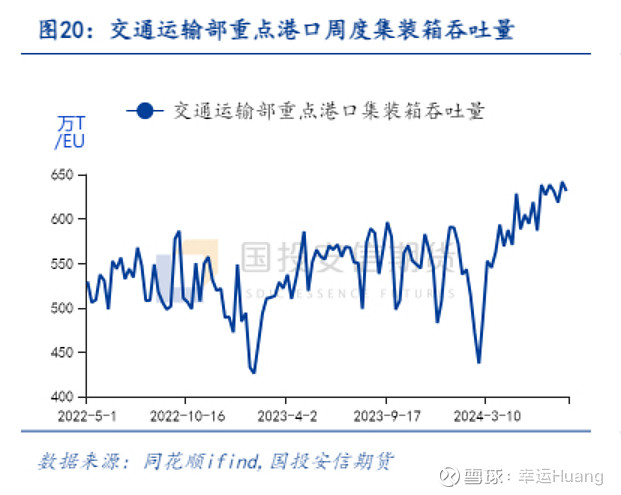

全国重点港口的上周吞吐量(第29周,每周一更新)环比下降1.64%至631.3万TEU,吞吐量维持在高位

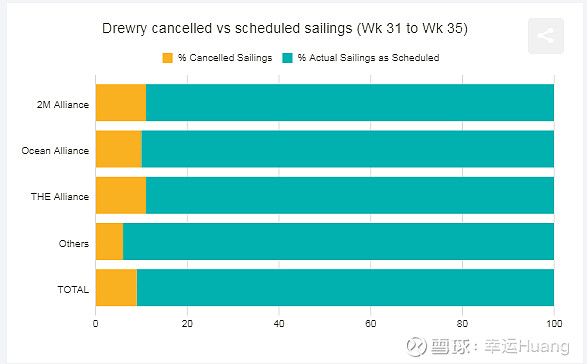

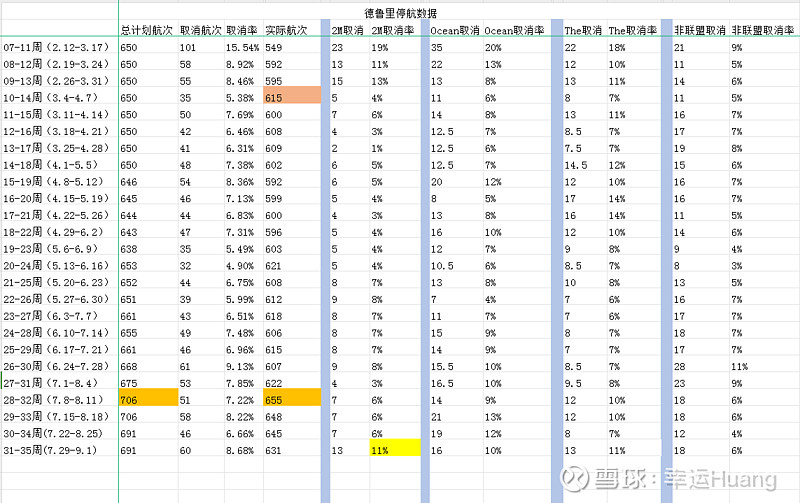

二、德鲁里停航数据

在主要的东西方长途运输贸易中:跨太平洋、跨大西洋和亚洲-北欧和地中海,在第31周(7月29日-8月4日)和第35周(8月26日-9月1日)之间,总共691个预定航班中有60个航班被取消,取消率为9%。

在此期间,48%的空白航次将出现在跨太平洋东行,27%出现在亚洲-北欧和地中海,25%出现在跨大西洋西行贸易。

在接下来的五周里,海洋联盟宣布取消16次航班,其次是THE联盟和2M,各有13次航班取消。在同一时期,非联盟的服务已经实施了18次空白航运。

从上面的图表中可以看出,我们看到时间表的可靠性在下降;在接下来的五周里,平均有91%的船只预计会如期出航。

大多数从亚洲到欧洲/地中海和美洲的船只目前都经由好望角改变航线,只有少数例外,例如CMA CGM的亚洲-地中海腓尼基快车(BEX2),它继续使用苏伊士/红海航线。胡塞武装的持续攻击阻止了航运公司恢复通过苏伊士运河的航线。由于中东地缘政治问题的解决仍不确定,中断、延误和更长的运输时间可能会持续下去。

此外,7月19日错误的Crowdstrike更新短暂扰乱了全球供应链,导致航班延误和停飞;然而,对集装箱运输的影响有限.

继续调减,2M好像开始出大力了。。

三、绕行跟踪(数据来源船视宝复航红海)

集装箱船欧地航线绕行航次259,非绕行航次95,绕行比例73.16%;美东航线绕行航次71,非绕行航次88,绕行比例44.65%,欧地航线绕行比例正常波动,美东航线随着巴拿马运河水位上升通航恢复正常绕行比例逐步下降(基本没看到走苏伊士的)

北京宣言来了,内塔尼亚胡在美国国会发表了挑衅性讲话誓言继续推进加沙军事行动,今天最新消息是以色列正在寻求对之前的所谓达成一致的停战协议进行修改

明年怎么样还说不好,今年是绕行停不了了,而22年下半年是疫情两年多高需求增长开始进入去库存阶段今年下半年是一年多去库存之后刚开始进入补库存阶段,需求肯定是要比22年下半年好的(即使考虑老美可能的大力关税因素全球需求肯定也是要比22年同期好的)所以下半年运价降幅应该不会有22年那么快,甚至有可能有惊喜。

明年会怎么样?鬼知道,我也懒得猜,大不了全行业亏损呗,最差最差海控也得有150亿加,大概率200亿加,如果大力释放黑箱干出300亿加也不奇怪。价格战?谁怕谁?