来源:雪球App,作者: 正和投资,(https://xueqiu.com/4587623715/298879761)

2024年5月6日,分享过对博雅生物的一些看法,最近,公司收购绿十字消息公布后,股价大幅回调,今天,再聊聊博雅生物。

1、血制品是国家高度管制的高门槛行业,自2001年开始,国家不再新批血液制品生产企业。行业内现有的28家企业经过大规模并购重组后,未来行业内公司数量将大大减少,会出现5--8家龙头并存的局面。

2、血液制品需求稳步提升,行业发展空间广阔,长期供不应求,中国即将步入老龄社会、国产替代等 因素决定了行业中长期将继续处于快速增长,目前,行业年均增长在16%左右。

3、与同行相比,博雅生物有两大优势,一是运营效率高,吨浆利润在行业内最高;二是控股股东实力强大。

华润的业务单元有很多,各个业务单元互相支持、配合发展,特别是在对外收购、并购时,各业务单元互相协同作战,具有强大的竞争优势。

股东赋能可让博雅生物快速收购行业现有存量资源,实现快速做大。运营效率高可以让收购过来的资产在完成管理整合后快速释放利润,实现做强。

按照华润的目标,博雅生物在“十五五”期间将会成为国内血液制品第一梯队。

4、博雅收购绿十字是执行既定战略,收购是这个行业正在发生的大潮,收购是华润的优势与强项,华润会利用这一优势快速将博雅生物做大,博雅后续还会有收购动作。

市场对收购绿十字价格的合理性存疑,也有多重解读,到底合不合理,这里谈谈自己的理解。

在收购活动中,对标的公司资产评估时常用的方法有:折旧法、成本法、市场法、收益法、比较法、净现值法等,不同阶段与类型的公司适合的评估方法不一样。

本次交易中,绿十字截至2023年9月底的净资产为6.45亿元,以收益法评估确认绿十字香港股东全部权益价值为16.77亿元,实际收购价格为18.2亿元,相较标的净资产溢价182%。

绿十字现有4个浆站,2023年采浆量104吨,假设未来年采浆量不变,通过博雅生物管理整合后,将来吨浆利润与博雅现在齐平,则绿十字年利润为1.2亿元,收回成本需要15.2年(PE为15.2)。

华润收购博雅生物是2021年11月,完成管理整合是2023年(本年度完成大额计提资产减值准备、剥离或处置非血制品业务、聚焦血液制品业务),整合期约2年。参考华润收购博雅生物用2年时间完成管理整合,那么本次收回成本需要17.2年,也就是PE为17.2,与资本市场上本行业公司普遍30--40倍PE相比,17.2倍PE显得偏低。但是,由于本次收购没有对赌协议,17.2倍包含一定的风险补偿。总体上,考虑行业的高壁垒与资源的稀缺性,这个收购价格在合理范围内。

如果按照这部分资产在绿十字手中前两年运营的收益来定价,18.2亿元的收购价就非常高;如果按照博雅生物现有的运营效率来定价,收购价就比较合理。所以,判断本次收购成功与否,收购价格只是其一,关键在于后续能否尽快完成管理与业务整合,能否快速释放预期利润。

博雅生物未来应该还有不少收购,跟踪观察绿十字资产的利润实现情况,可以作为后续收购的投资评估,是评估博雅生物知否值得中长期持有的关键事项。

另外,短期来讲,本次收购形成大额商誉,拖累短期业绩也是确定无疑的。

5、以上都是定性,定性只解决了一件事:公司有没有优势,有没有潜力或前途。定量解决另外一件事:以什么价位买入才能取得满意的回报。

投资既要定性又要定量,好公司+好价格才是投资的终极追求。

6、被华润收购后,博雅生物对未来的目标规划有两个:

第一个目标:在“十四五”期间实现浆站数量30个以上,采浆规模达到1000吨以上。

第二个目标:成为世界一流血液制品企业,在“十五五”期间成为国内血液制品第一梯队。

第一个目标是公司自己制定的,第二个目标是控股股东华润医药制定的。前面讲过,2023年及以前,华润接手后主要精力在完成管理整合,十四五规划的最后一年是2025年,目前情况来看,十四五规划剩下的时间不多了,要完成第一个目标难度相当大。

第二个目标的前半部分没有量化指标,可以看作控股股东的长期愿景;后半部分是可以量化的,保守预估该指标是年采浆规模达到1000吨。

7、以什么价位买入合适?这个是没有标准答案的,与每个人的风险类型与想获取的收益率有关。

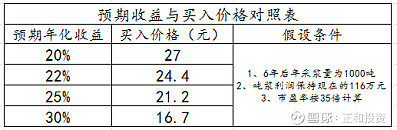

现在到“十五五”结束还有6年,假设6年后博雅生物达到1000吨采浆量,以此数据作为计算买入价与预期收益率的依据。

根据上表:

如果想获取20%的年化收益率 ,则27元左右就可以买入;

如果想获取25%的年化收益率,则需在21.2元左右买入;

如果以7月25日的收盘价买入,则年化收益率17.6%,比行业平均增速16%高一点。

我自己设定的开始买入价位在26元一线(在前面的文章中说过,不过,当时没有想到收购绿十字),从目前大盘的情况看,应该有机会买入。

还有另外一种简单估算博雅生物内在价值的方法,博雅生物2023年血液制品增长8.87%,该板块5.42亿元(因为博雅正在剥离其它与血液制品不相关的业务,故只单独计算该板块利润),假设绿十字在预估的2年整合期内不产生利润,还要进行商誉减值,从2024年开始减值,每年减值1.175亿元(商誉为11.75亿元,按10年减值完成),那么,2024年的利润为5.42x(1+0.0887)-1.175=4.73亿元,按35倍PE计算,2024年的内在价值为165.4亿元,对应股价为32.8元。

(注:上面两种测算方式都是毛估估,只抓血液制品主线而忽略其它业务,同时立足于中长线)

按照价值投资行为模式,买入价必须预留一定的安全空间,安全空间同样没有标准值,安全空间的大小与每个投资者对风险的接受程度有关。

如果预留10%的安全空间,则买入价为29.5元。

如果预留20%的安全空间,则买入价为26.2元。

如果预留30%的安全空间,则买入价为22.9元。

投资者有时会激烈争论某股在某价位是否可以买入的问题,即使大家都站在价值投资大旗下对个股的定性认识一致,定量也不容易达成一致意见,因为有的人投资风格是激进型,有的是保守型,还有是左右摇摆的滑头型。所以,即使大方向一致,但风格不一样,目标不同,出发点自然不会相同。

8、投资的道理很简单:选好标的,以自己认为合理的价位买入,达到预期目标位再卖出,然后寻找下一个标的再重复一遍相同动作。

买点没出现怎么办?等呗,等大盘下跌、等市场恐慌、等行业或个股出现短期利空,心态要好,耐心要足,等不到也没有关系,至少不会因为乱买而亏钱。

9、投资的要义在于选对、拿住。选对其实不难,买对也不难,最难的是拿住。在持股的过程中,有各种考验你持股定力的情况出现,大盘暴跌跑不跑?发生战争跑不跑?时不时出现的个股利空跑不跑?当市场信心不足时1秒钟的卖出就能结束市值大幅波动的烦恼,你卖不卖?

动摇持股信心的事件有千千万,能坚定不移持有至达到既定目标的人少之又少,安坐不动才是最难的。