来源:雪球App,作者: 司马新锐,(https://xueqiu.com/7403215263/298804985)

上一篇羚锐制药到底算不算一块“好地”?,我从公司分红和股东回报的视角,对羚锐制药这块“地”的质地情况,粗浅地检测了一翻。同时,从公司历年分红情况去看,公司的分红比例从2015年开始,也是稳步上升的。上一篇,我给自己挖了个“坑”,今天来补补看。当然,也有不少朋友在后台留言,希望我早点填坑。实在抱歉,本人不是职业投资人,像这种酷暑难当的夏天,我大部分时间还是要靠去“搬砖”糊口的哈。呵呵,所以,我只能偷空来填填坑。希望朋友们能够理解。废话不多说,我们言归正传。

对于基本面分析,我以前走入了一个死胡同,就是死扣财务指标。认为,财务指标不错的公司就是好公司。这是一种非常单一片面的视角哈。因为,首先财务指标只是公司过去经营情况的静态表征,并不能准确的描述公司未来的变化。那财务指标的积极意义在哪里?为了说明这个问题,我举一盘栗子奉上。比如说,我现在要在一个我一无所知的班级里去挑选好学生。事先,我并不知道这个班有多少学生,每个学生的成绩如何。那我要挑选出最有可能考上重点大学的学生,该用什么方法呢?我想,你大概知道我该怎么去做了。我肯定是把这些学生每次考试的各科成绩拿出来比较下,排个名。那些排名稳定靠前,而且各科比较均衡的,大概率会被选中。他们大概率更容易考上重点大学(应试教育体制下)。最后能不能考上,我们事先是无法知道的。只是经过这么一道筛选之后,这个筛选的结果就有了概率上的优势。

其实,财务指标的积极意义正在于此。但是,挑选公司的难度其实比挑选好学生要难得多。因为,一个公司所处的环境比考学的环境复杂得多,变数也要多得多。所以,如果连财务指标都看不明白,那想要挑选一个好公司,要印证公司这个活体的变化逻辑,那简直就是盲人摸象。

所以,我上一篇分析了羚锐制药的分红情况之后,更多的是试图从中发掘出一些有价值的信息。其中,我们发现一个比较有趣的问题是,从2015年之后,公司的分红比例就保持了一个稳步提升的态势。而从2000年上市到2015年之前这些年,公司的净利润和分红比例的变化是在一个区间内起伏波动的。那背后的原因到底是什么呢?这需要我们从另一个视角去分析观察。

我习惯从一个公司的发展史中去探究一个公司的发展变化,试图去对一些让人困惑的问题进行归因。

羚锐制药发展史

羚锐制药的前身叫河南省信阳羚羊山制药厂,成立于1988年。当时是在国家科委大别山科技扶贫开发团的扶持下,由河南新县借贷来的25.8万元创办起来的一家扶贫企业。对当时国内经济制度环境比较了解的朋友应该知道,当年发生了几件大事。当年的七届人大通过了《中华人民共和国全民所有制工业企业法》和《中华人民共和国中外合作经营企业法》。这两项法律法规,明确规定了私营经济的法律地位。也就是说,民营企业和外资企业的产权合法性得到了确认。这对吸引外资和激发民营资本有着积极深远的影响。

羚锐制药的前身,就是在这么一种经济和政治制度的大背景下成立的。这个羚羊山制药厂的成立,当时主要是为了解决一些革命烈士后代和贫困户的子女就业问题(河南也是当时的贫困大省)。一开始,新县并不直接经营,而是由重庆制药厂承包经营。到90年的时候,承包期满,新县县政府不得不重新物色厂长接班人选。而国家1978年十一届三中全会之后才恢复高考,确定了改革开放的经济施政方针。10年的时间,人才的储备是不足的。所以,经营管理人才也是比较稀缺的。当时,新县懂中医药的干部那就更少了。最后,县里找到正在药检所工作的熊维政,做了一番思想工作之后,老熊总就走马上任了,做了羚羊山制药厂的副厂长。那一年,他34岁,也正是年富力强的年纪哈。

好家伙,老熊总不负众望哈。91年底,羚羊山制药厂在他的带领下,产值就做到了600万,纳税100万。现在看起来,好像是平淡无奇,但是放在当年,那足以产生轰动效应。也正在在这种背景下,在当时的经济政策的加持下,92年香港锐星公司盯上了羚锐,经过双方沟通洽谈,达成合作协议,合资成立了河南羚锐制药有限公司,老熊总出任总经理。这一步迈得很关键哈。你想,作为一家地方国企,在当年就引入了民营资本,搞起了混改。这是不容易的。无论是对当地政府的领导还是羚羊山制药厂,那都是一种考验哈。因为,这意味着羚羊山制药厂要接纳一种全新的管理模式,逐步摆脱“吃大锅饭”的思想,对于职工也好,管理层也好,那都是一种考验。一种反人性的考验。

7年之后,也就是1999年,河南羚锐制药有限公司就搞起了股改并成功上市,熊维政从总经理升任董事长,党委书记;这才有了现在在大A上交所上市的羚锐制药。

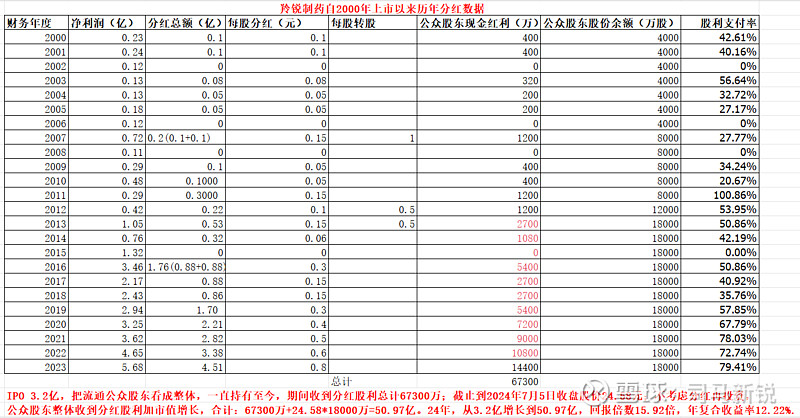

但是,到了2011年的时候,羚锐制药有了脱胎换骨的变化。为何?因为,这一年,作为第一大股东的新县财政局通过股权转让的方式,熊维政等49位自然人成了第一大股东。之后,经过几轮股权变更,羚锐制药就这么私有化了(国企转民企)。这里,我们继续贴上上一篇那张表。

从上表中,我们也可以看到,从2000年到2011年,公司的净利润一直是起伏波动的,分红也不稳定。这下明白了吧。吃大锅饭的背景下,干活的后劲总是不足的嘛。没像周斌全上任前的涪陵榨菜,连年亏损,就算不错了。

然后我们再看,老熊总2011年私有化羚锐的,为什么到2015年之后,公司净利润和分红才稳步提升?这不是一个好问题。毕竟老熊总不是魔法师哈。公司的扎实基本面是需要经营者一步一个脚印,脚踏实地去经营出来的。很快,就在2014年,老熊总辞去了公司董事长的职务,由程剑军接任。但是,老熊总没闲着。在此期间,熊维政之子熊伟,也就是现任熊总,开始担任公司总经理。这一年,他30岁。真是青出于蓝,而胜于蓝哈。2019年,熊伟出任羚锐制药董事长。而在此之前,熊伟曾担任上海复兴医药产业发展公司市场营销部总经理助理,羚锐制药市场部总监,贴膏剂销售部副总,羚锐制药总经理助理,副总经理。在这一系列履职之前,熊伟曾在中国地质大学毕业后留学英国,攻读英国谢菲尔德哈姆勒姆大学工商管理硕士学位。老熊总跟娃哈哈宗老都是那个时代真抓实干的企业家哈,对子女的教育和栽培也是用心良苦哈。真所谓,父母之爱子,则为之计深远哈。

小熊总也没辜负他家老爷子的厚望。出身营销的他,有着深厚的营销理论基础和丰富的营销经验。上任后,他参与并主导了两次营销体系改革,这才让羚锐制药在中药贴膏市场取得今天的市场地位。

正是这个两次卓有成效的营销改革,对羚锐业绩的稳步增长奠定了基础。

第一次营销改革是从2012年到2018年。实行区域责任制并成立OTC事业部。每个区域的负责人负责产品的生产与销售,层层分销或代理,直至终端零售,基层医疗诊所,医院终端。但是,对于贴膏事业部,采用经分销模式;对于芬太尼事业部,则采用代理模式。因为芬太尼产品有其特殊性,这里不详细讲,后面进行产品管线分析再细聊。这种模式有点像当年史玉柱搞“各大战区”经销模式一样,搞得跟打仗似的。既抓生产,又抓销售,划区域拓展渠道。优点是,明确了各个部门的责任,弹性授权,进击力强。缺点是,各个部门之间无法协调配合,稀释了公司的资源。早期需要跑马圈地,对公司来说,这种战略无疑是比较理想的,对抢占市场份额,激发公司生产和销售活力,产生了积极影响。

第二次行销改革是从2019年至今。那为什么前期营销改革,跑马圈地,公司快速扩张,营收和净利润都出现的明显的增长,搞得好好的,这下又要进行营销改革呢?这主要是因为国家“两票制”的推行,倒逼公司改革。什么叫“两票制”?“两票制”是指药品从药厂卖到一级经销商开一次发票,经销商卖到医院再开一次发票,最多转手两次。酱紫,相比之前的层层分销,就大大滴降低了药品流通的成本。对于咱老百姓来说,是实实在在的好事。ZF的初衷也是为了解决咱老百姓看病买药贵的问题。可是,对于药品生产企业来说,这就不得不去作调整。上文我们也谈了,羚锐搞的是区域负责制,整个就是跑马圈地,谁能把产品卖出去,抢占市场,我就让谁吃肉,才不管你倒手几次,开几次票,能卖出去就是王道!你看,那百分之四五十的销售费用就是这么花出去的。现在“两票制”一搞,不得行了。所以,公司为了顺应经营环境的变化,又开始大刀阔斧的改革。最大的变化是,公司成立了河南羚锐医药有限公司,把它作为统一的营销中心(平台)。该平台主管羚锐制药所有的销售事务。原来的事业部,除新零售事业部外,都只负责生产。如此一来,既符合整个产业政策的大环境,同时各事业部之间也可以协调发展,整个公司对市场的动态变化也更灵敏,反应更快,决策也更精准了。我们从下图中,公司自2012年至今的营收变化也可以看到,公司的营收和净利润都有了显著的增长。这两次营销改革无疑是契合了行业变化的大环境,同时也释放了公司发展的活力,

最后,再回到我们上一篇中挖的那个“坑”。现在看,似乎填平了一些了。公司自2015年至今的经营态势的变化,究其原因,除了行业的发展外,一方面是公司股权改制激发了公司的活力,更重要的是熊家父子几十年如一日的精心耕耘。对于不起眼的“狗皮膏药”,熊家父子通过两代人的努力,能把它做得风生水起,我们不能不说两位熊总的经营管理能力是相当出色的。对于这样的管理层,作为纳米级的股东,我们是可以放心与之为伍的。

行文至此,羚锐制药的立体形象完整的呈现在你的脑海里了吗?显然,答案是否定的。它的生意模式如何?它具体是通过什么挣钱的?它在行业中的地位如何?它未来的成长空间有多大?这些问题,我后续会慢慢拆解。让我们一起来感受,这家见证改革开放蓬勃发展的企业是如何厚积薄发,并一步一步走向老龄化变化趋势下的星辰大海的。

已经看我啰里啰嗦这么多了,那就请留下你的高见吧。欢迎评论留言,多多交流,共同进步!咱们后文见!