来源:雪球App,作者: 研究没有边界,(https://xueqiu.com/6216978748/298831072)

$鼎通科技(SH688668)$ 是铜缆连接器的热门股,根据调研,目前是唯一通过安诺费$安费诺(APH)$ 验证并在供的国内厂商,但是公司看软件公司收现比很差,于是看了看应收账款。

一、奇怪的是,2022年公司销售商品、提供劳务收到的现金为0,经营现金流流入体现在客户存款和同业存放款项净增加额中。

茅台等有财务公司的企业会有这一项,母公司把钱放在财务公司做借贷生意,但是搜了下鼎通并没有相关子公司。

结论:大概率年报写错行了。

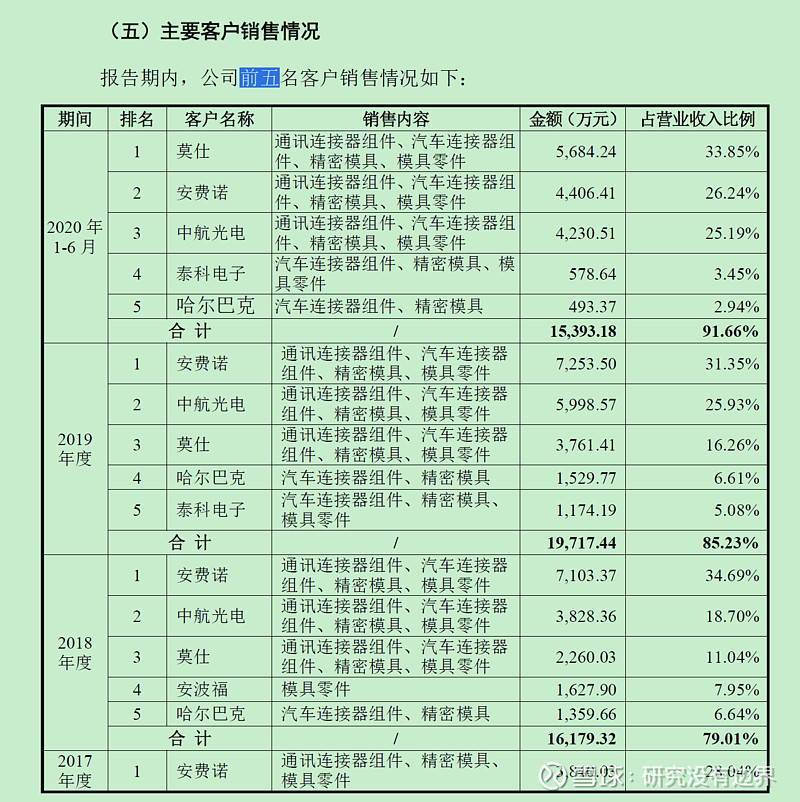

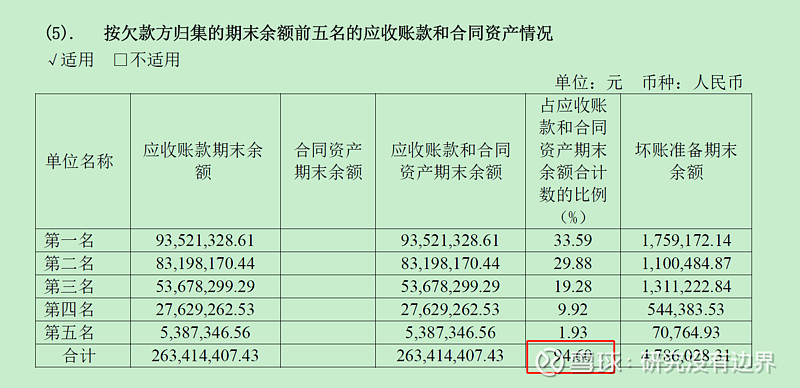

二、招股书前五客户

公司应收账款比较大,2023年周转天数来到130天+。搜了招股书,公司前五客户比重很大:

前五都是大公司,安费诺,中航光电,莫仕,泰科电子,哈儿巴克等。

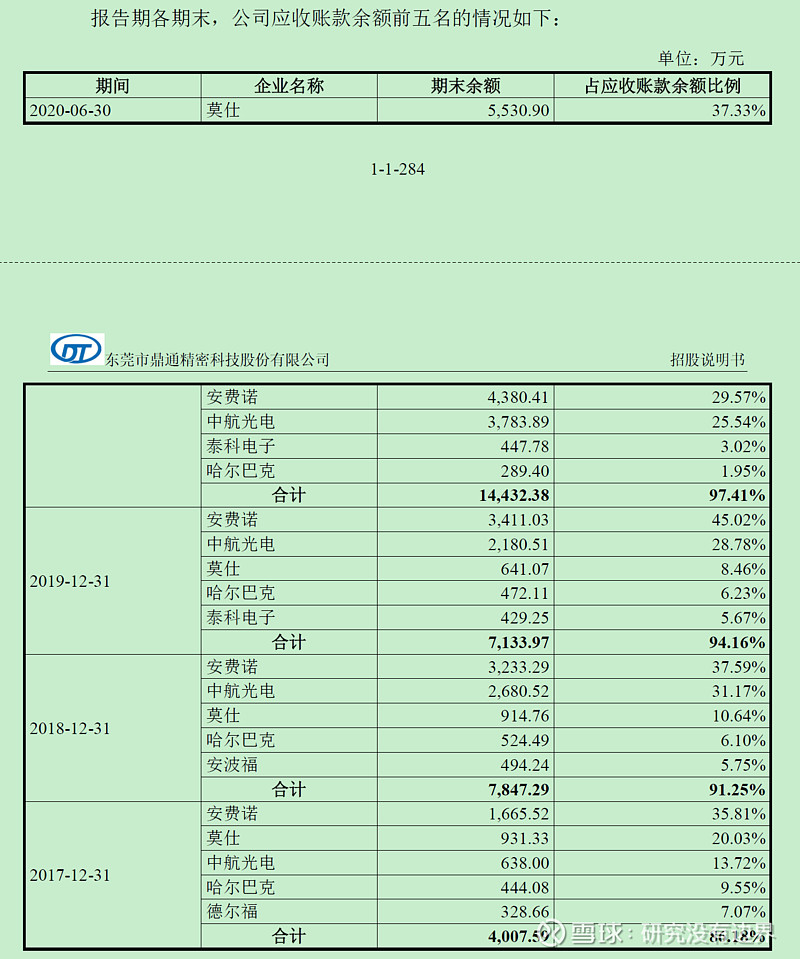

应收款前五也一样:

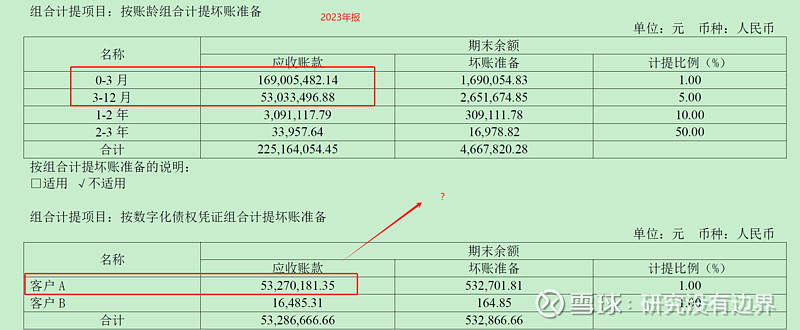

三、2023年应收款结构

再看2023年报应收款结构变了吗?

账龄绝大部分为1年内。其中按数字化债权证组合计提项目的客户A有5千3百万不知道是什么??

不过看应收款构成:

前五占据94.6%。结合招股书披露的前五客户占比,大概率应收款前五也是前五客户。

结论:应收款基本没有问题。

最后附上一个小作文:

【鼎通科技】调研要点0722:首次公开gb200单台价值量,安费诺独家供应商,出货稳定后有望贡献2x收入弹性 1、overpass(ultra pass、背板连接器)已经实现大批量供应安费诺。安费诺排产逐步起量,10月进入大规模量产期,预计上游供应链前置1-2个月。明年深圳安费诺的业务自身预计至少实现翻倍以上增长。 2、价值量:6月安费诺交付100柜,今年11月起,安费诺月出货预计5000柜。公司单柜价值量2.5万元,是安费诺独家供应,由于涉及开模打样流程较长,短期内不会有竞争对手。公司月收入增量2.5w*5000=1.25亿,年收入15亿,对应公司2023年收入不到7亿元,增量2倍,非常可观 3、业绩指引:按排产进度,7-9月收入环比20%增长,10月大跃升,2024年全年10亿+收入,同比+70%。2025年16亿+收入。 4、产能规划:公司马来西亚工厂将供应安费诺马来西亚、印度和新加坡等工厂,规划年产值25-30亿,完全可以支持继续扩大与安费诺的合作规模。