来源:雪球App,作者: 陈曦谈投资,(https://xueqiu.com/8233733182/298905389)

前言:

在上篇文章中,老陈带大家了解了2005-2008年朱少醒的持仓变化及其风格。

而在今天的文章中,老陈将和大家一起了解第二阶段的朱少醒。

(对分析没有兴趣的朋友可以直接看最后的结论)

朱少醒第二阶段的持仓情况变化(2009-2016)

在经历了07年疯狂与08年绝望之后,30多岁的朱少醒也愈发成熟了,并进入了他职业生涯的第二个时期:风格适应期。

再此阶段,朱少醒对价值投资的理解愈发深刻,并在经历了14-16年牛熊转换之后,愈发坚定起来。

那么,此时的朱少醒持仓情况又是怎样的呢?

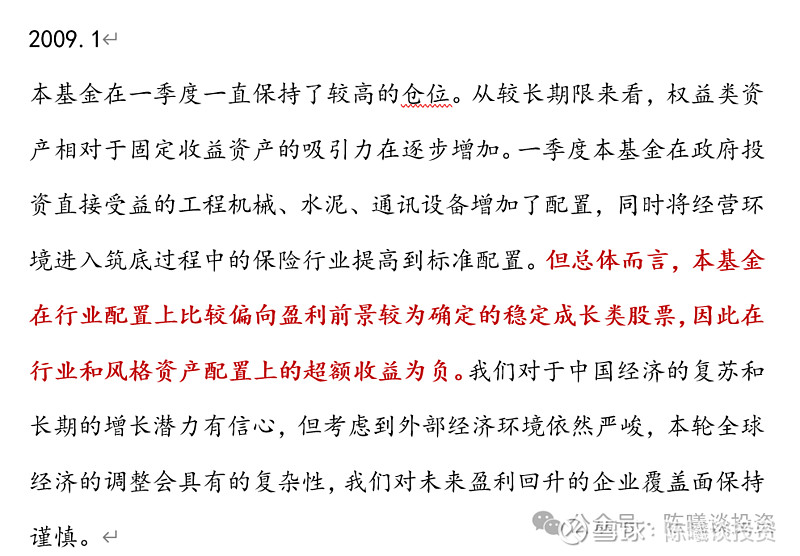

通过对比08年4季度与09年1季度的持仓我们可以发现:相比于08年4季度,朱少醒再次提高了持仓集中度(至50%),并对行业配置进行了调整。

银行、地产、通讯、保险的龙头企业进入前十大重仓股,而机械、宠物食品、农业行业的龙头相继退出。

对于这次操作,朱少醒在季报中给出了两个原因:

1.这些行业主要受政府政策支持(自上而下)

2.偏向于前景稳定且盈利稳定的企业(自下而上)

因此,09年初的朱少醒是具有代表性的。

他一方面受到08年金融危机的冲击,因此变得更加小心谨慎(对企业、估值);

但另一方面,由于在06-07年牛市中赚的盆满钵满,他也没有轻易舍弃自己自上而下的择时方法。

这是他“风格适应期”的典型特点:自上而上与自下而上相结合。

09年二季度,朱少醒的持仓变化不大,因此不再赘述。

09年3-4季度,也是非常值得我们分析的两个季度。

相比于09年1-2季度,3-4季度的朱少醒主要有以下特点:

1.股票持仓比例大幅下降,由45%左右下降至35%左右,可谓是非常保守。

2.继续重仓持有贵州茅台、苏宁易购、华兰生物等优质企业,体现出对优质公司长期耐心持有的投资特点。但对于部分不那么信任、或涨幅较大的企业,朱少醒则给予替换。

3.朱少醒的重仓方向仍然是成长方向,具体而言,主要是银行(大金融)、医药、大消费三个方向,这也是朱少醒的主要能力圈所在。

且在三季报中,他也说明了投资银行、保险等行业的理由:估值优势大。

对于朱少醒此时调仓的动机,老陈做出如下推测:(不一定正确,可以供大家参考)

作为新生代的基金经理,05年末开始管理基金的朱少醒并没有经历太多风浪,即使至09年末,他也仅有4年的管理时间,经验有限。

但在09年前半年,受四万亿政策等因素的影响,A股出现了大幅反弹。以沪深300为主的指数半年涨幅高达74%(2009.1.1-2009.6.30)。这让刚刚经历了惨痛教训的朱少醒有了很高的警惕性。

因此,此时的朱少醒虽然也享受了反弹的红利,但仅仅上涨了47%,远远落后于指数(2009.1.1-2009.6.30);且因为害怕重蹈覆辙,朱少醒选择更保守的操作方式,降低仓位,以降低风险,但也降低了收益。

正所谓盈亏同源,朱少醒的从业经历非常真实的体现了一位基金管理人的成长,老陈认为这值得大家思考与探究。

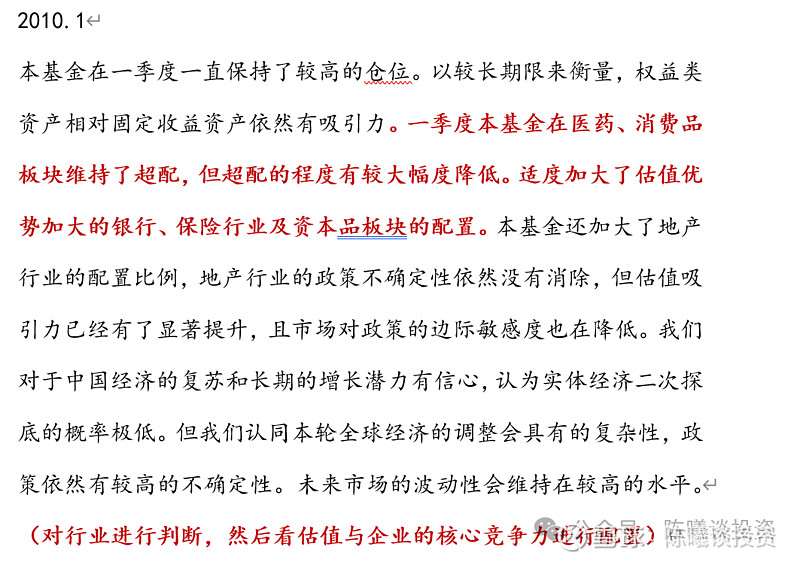

2010年全年,朱少醒的具体持仓又发生了一定的变化,重点内容有以下几点:

1.朱少醒的重仓行业仍然在银行、保险、地产、大消费等板块,能力圈稳定。但从3-4季度的持仓来看,朱少醒在逐渐拓展自己的能力圈,主要拓展方向为电子、互联网服务与半导体。

2.从具体持仓而言,朱少醒的持仓发生了很大的变化。在2010年全年,朱少醒基本上将之前买过的重仓股全部替换了一遍。

至于朱少醒在10年如此操作的原因,老陈认为是他这个阶段“既看宏观,又看微观”投资方法的体现。

“既看宏观”,指的是朱少醒在投资前仍要先判断宏观经济与政府政策,因此在投资时会根据政策改变行业配置。

“又看微观”,指的是在经历了多年学习与实战后,朱少醒坚定了价值投资的投资方式,并选择了重视企业质量+重视估值的投资方法。

因此,他的投资体现出“既看宏观,又看微观”的自下而上与自上而下相结合的投资特点。

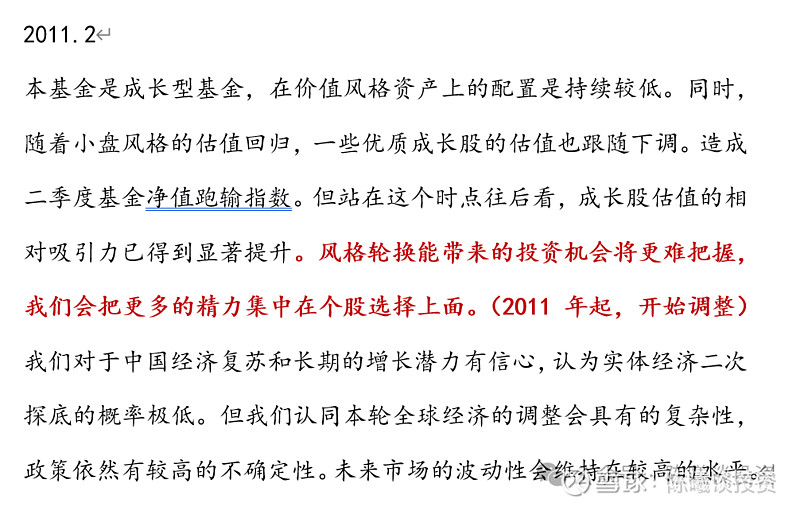

2011年全年,朱少醒的持仓变化较小,且风格相对稳定,因此不再赘述。

值得注意的有一点,在2011年2季报中,在经历了近6年的摸索后,朱少醒承认宏观判断与行业轮动难做,因此开始向更纯粹的价值投资靠近。

这暗示了未来的投资方向。

2012年,朱少醒全年的持仓出现了一定的变化,具体来说有以下几个特点:

1.重仓持有估值合理且优质的企业。

例如至12年4季度时,朱少醒已经重仓持有了14个季度的石基信息,11个季度的大商股份与新湖中宝,以及10个季度的王府井与贵州茅台。这与他一直宣称的“长期持有优质企业”相符。

2.重新买回贵州茅台以及苏宁全球。

在刚刚的分析中我们可以看到,作为朱少醒最早买,且过去持有最久的两只股票,贵州茅台与苏宁曾被朱少醒短暂的卖出,理由暂时不明,但从时间点来看(2009-2010),应该是价格太贵。但这并不意味着他放弃了他们。等到茅台与苏宁价格合适时,朱少醒又逐渐地把他们买了回来。

这体现出他非常看重估值与企业质量的特点。

3.朱少醒的持仓能力圈发生了变化。

作为成长型基金经理,“优质+成长”一直是朱少醒购买股票的口号与准则。但由于时代变化,朱少醒所认为的成长也在逐渐变化。相比于过去金融+地产+保险+银行+消费的配置,如今(2012)的朱少醒已经逐渐向更为先进的行业靠拢。他的持仓已经逐渐转变为大消费+医药+科技+地产的组合。

这说明朱少醒的能力圈也在不断拓展。

4.随着市场估值的逐渐降低,朱少醒的持股集中度在逐渐提高。

从09年开始,朱少醒的持股集中度就从35%逐渐上升至55%,至2012年底,已经到达55%附近。

12年季报中的两段话可以证明以上观点:

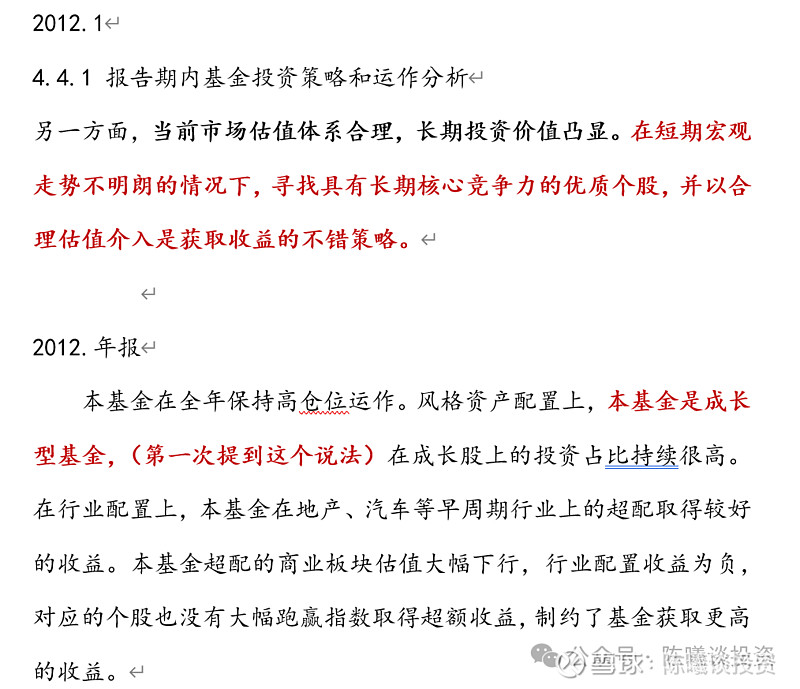

1.本基金是成长型基金

2.在短期宏观走势不明朗的情况下,寻找具有长期核心竞争力的优质个股,并以合理估值介入是获取收益的不错策略。

2013年全年,朱少醒的持仓变化不小,但持仓风格变化不大,具体来说呈现出以下特点:

1.重仓持有估值合理且优质的企业。

例如至13年4季度时,朱少醒已经重仓持有18个季度(四年半)的石基信息、15个季度的新湖中宝与大商股份。对于一个管理基金8年的基金经理来说,坚持持有3-4年股票,无疑是长期持有。这与他一直宣称的“长期持有优质企业”相符。

2.朱少醒的持仓能力圈进一步拓展。

相比于12年4季度,在13年期间,朱少醒不仅坚持了大消费+医药+科技+地产的行业配置方案,而且在医药、家电(大消费)等领域有了更多细分行业的选择。这说明他的研究在进一步深入。

在13年4季报与年报中,朱少醒也总结了他的投资策略:“投好企业+好赛道+合理估值。”

这也说明他现阶段的主要精力,是在研究行业与个股上。

2014年,是A股牛市启程的一年。

在经历了10年-13年的沉淀与酝酿之后,A股市场即将迎来新的爆发。

那么,朱少醒是如何应对的呢?

在2014年全年,朱少醒的持仓呈现出以下特征:

1.1-3季度,朱少醒的持仓进一步向医药、大消费以及互联网集中。

但在4季度,朱少醒降低了医药、大消费与互联网的持仓比例,转而加仓了化工、汽车等传统周期行业。

2.对于信任且优质的公司,朱少醒继续重仓持有。例如在大换血的14年4季度,朱少醒仍是重仓持有已经持有了近5年的新湖中宝与大商股份。

3.朱少醒的持仓进一步向大消费、医药与科技(互联网等)集中,能力圈也进一步进行了拓展。过去持有的传统四大业(银行、保险、地产、证券)已经逐渐退出了他的持仓舞台。

14年的中报与年报也可以找到相应的依据:

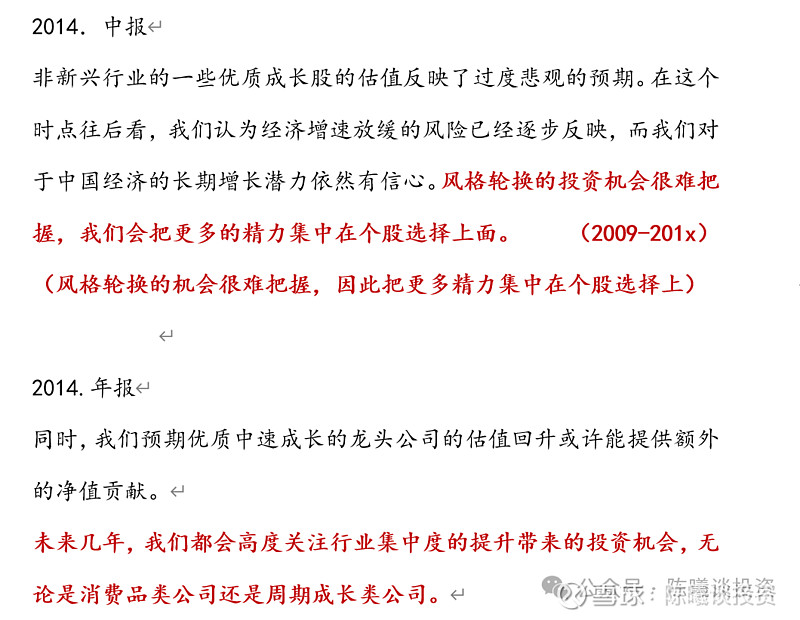

1.朱少醒持续坚持长期持有,是基于他对于风格轮换难做的更深入的认识。

2.行业集中度提升所形成的优质龙头企业是朱少醒持仓的首选。

2015年,是A股市场波澜起伏的一年,也是继2008年之后,许多投资者终身难忘的一年。而在经历了07-08年牛熊转换之后,朱少醒对牛熊的看法与以前又有不同。

因此,研究15年朱少醒的操作方式,有利于我们深入了解朱少醒成长与变化。

那么,朱少醒是怎样操作的呢?

在经历了14年全年的大涨之后,15年一季度的朱少醒就已经嗅到了危险的味道。

相比于14年4季度,在15年初,朱少醒就大幅增加了当时估值相对较低的化工、地产、银行等板块,并减少了对于互联网、传媒、医药、大消费的配置,这已经在规避风险。

但在15年2季度,市场冲高之时,朱少醒进一步调整了配置,并买入了他过去从未持有的春秋航空、神雾环保、永辉超市、古井贡酒等企业。使得配置更为均衡。

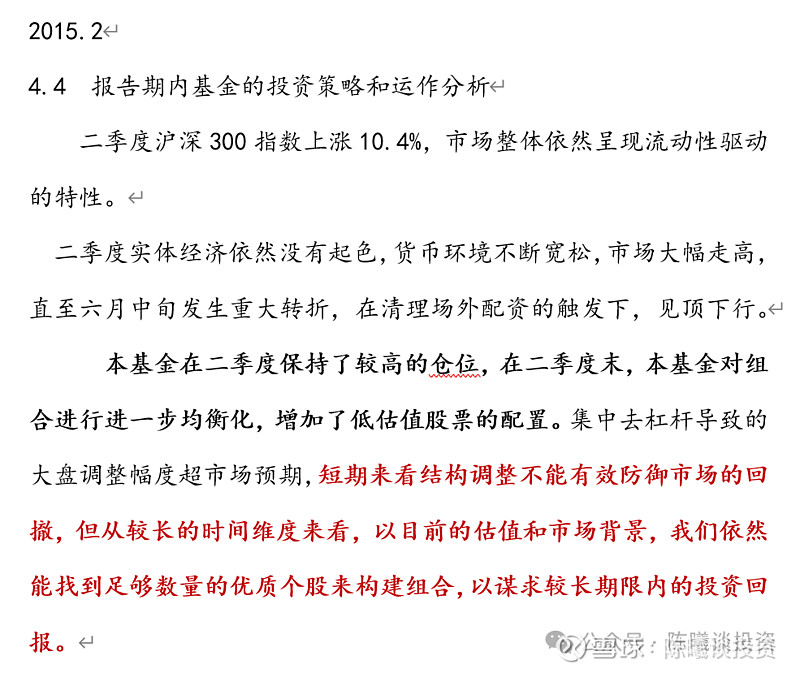

对于这一段经历,朱少醒在季报中如此说道:“在二季度末,本基金对组合进行进一步均衡化,增加了低估值股票的配置。”就是对这个阶段的最好总结。

因此,在上半年牛市冲高之时,朱少醒凭借自己的警惕性与过去的惨痛经历,一定程度上控制了风险。

而对于控制风险这件事,朱少醒也做出了如下回应:“短期来看结构调整不能有效防御市场的回撤,但从较长的时间维度来看,以目前的估值和市场背景,我们依然能找到足够数量的优质个股来构建组合,以谋求较长期限内的投资回报。”

也就是说,他调整结构不是为了不跌,而是为了跌少一点,并为未来布局。

这与许多人心中所想的 “控制回撤”不太相同。

而在3-4季度,市场加速下跌,并超跌反弹期间,朱少醒的持仓也在逐渐调整。

一方面,他开始重新买入过去舍弃的消费、医药与科技赛道的股票,这与他买入“优质且估值合理的公司”的理念相符;

另一方面,随着4季度超跌反弹,朱少醒也在调整自己的持仓结构,以保证组合的均衡。

总结来看,此时朱少醒的持仓共有三个特点:

1.持仓行业与风格均衡

2.个股与行业选择广泛(能力圈广泛)

3.重视企业的质量与估值

对于此阶段的操作,朱少醒在季报中做出了如下解释,总结来看就一句话:“在市场下跌时,我没有进行避险操作,而是选择将精力放在寻找具有穿越牛熊魅力的优质股票上。”

对第二阶段朱少醒的总结

总结来看,随着投资年限的不断增长,以及经历的日益丰富,朱少醒的投资呈现出以下几个特点:

1.把企业的质量与估值放在投资的第一位。

尤其是估值,过去朱少醒重视程度不够,但随着朱少醒对投资理解的不断深入,估值的重要性愈加凸显。

2.投资方法逐渐向纯粹型价值投资转变。

在经历了08年大熊市之后,朱少醒对自上而下的投资方式产生了怀疑,但在相当一段时间里(2009-2015),他仍然将自上而下与自下而上结合进行投资。

但随着他经历14年-15年的牛熊转换,朱少醒逐渐认识到风格轮动的困难,并逐渐转为更为纯粹的价值投资。

3.随着个人能力圈的拓展与中国经济的转型升级,朱少醒虽然坚持成长赛道投资,但他投资的赛道赛道已经由过去的“煤炭、银行、保险、券商、大消费”逐渐转变为如今的“科技、医药、大消费”。

他的能力圈不断拓展,也逐渐向新兴赛道看齐。

以上就是本文的全部内容。